目前,A股呈现出两大主线,一是泛化工板块,二是复苏强烈且有确定性的行业。本期栏目,钱研君就从复苏角度出发,分享现阶段最强复苏的板块,这也许是预期差最大的一个领域。

图片来源:摄图网

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

创业板指数节后周K线5连阴,累计跌幅达到21%,这是A股近10年来春节后最弱的行情。不过,在抱团股继续“瓦解”并影响指数走势的同时,不少长期走熊或者去年明显受到疫情影响的板块开始走强,复苏行情在悄然进行。

目前,A股呈现出两大主线,一是泛化工板块,二是复苏强烈且有确定性的行业。本期栏目,钱研君就从复苏角度出发,分享现阶段最强复苏的板块,这也许是预期差最大的一个领域。

本期《钱瞻研报》推出了白金版,分享了旅游行业的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

2021年3月15日,文旅部发布通知,在疫情低风险地区,对剧院等演出场所、上网服务场所、娱乐场所接待消费者人数比例不再做统一限制,由各省(区、市)党委、政府根据当地疫情防控形势自行掌握。

根据公开数据跟踪,接下来的清明、五一节假日旅游需求有望超预期复苏。

据文旅部数据,2020年国内旅游人数28.79亿人次,同比下降52.1%,旅游收入2.23万亿元,同比下降61.1%;其中,分季度呈现降幅收窄趋势,一季度国内旅游人数2.95亿人次,同比下降83.4%,至四季度国内旅游人数达9.46亿人次,降幅收窄至32.9%。

此外,尽管受“就地过年”影响,春节期间周边游热情高涨,杭州宋城在春节期间接待65.75万人次,与2019年同期相比增长23%。离岛免税行情火爆,春节七天假期海南离岛免税店“揽金”超过17亿元,日均销售额超过2.43亿元。从餐饮数据来看,春节期间全国重点零售和餐饮企业实现销售额约8210亿元,较2020年春节假期增长28.7%。疫情出现以来,国内旅游需求严重受阻,尽管旅游政策陆续放宽,但疫情反复对需求仍有较大束缚。今年以来,新冠感染数量逐步清零,疫苗开始大规模接种,积攒了一年多的旅游需求有望快速释放。

据去哪儿数据,清明假期酒店开放预订以来,截至3月9日酒店预订量同比增长4.5倍,国内机票预订量已经接近2019年同期水平,显示跨省游热情高涨,其中成都、上海和三亚是酒店预订热度最高的三个城市。

此外,据携程数据显示,截至3月10日,五一假期酒店预订单较2019年订单量增长53%。疫情影响逐步结束,国内旅游预计将恢复正常态,据《2020年旅游经济运行分析与2021年发展预测》数据,预计2021年国内旅游人数41亿人次,同比增长42%,国内旅游收入3.3万亿元,同比增长48%。

目前,中国旅游经济已经进入疫情防控常态下的新阶段,旅游消费需求在不断释放,旅游消费信心已基本恢复。

国内游是中国旅游市场重要的组成部分,国内出游人数占总出游人数的比例,始终保持在85%以上。2010-2019年,国内旅游人数持续上升,年均复合增长率为12.37%,国内居民保持着较强的出游意愿;2019年,国内出游人数为60.06亿人次,同比增长8.4%,其中,城镇居民44.71亿人次,增长8.5%;农村居民15.35亿人次,增长8.1%。

2012年全国居民出游率首次突破200%,即平均每人每年出游超过2次;2018年人均出游率突破4次。随着生活条件的日益改善,国内居民旅游意愿不断提高,同时我国高人口基数带来庞大的旅游消费需求。

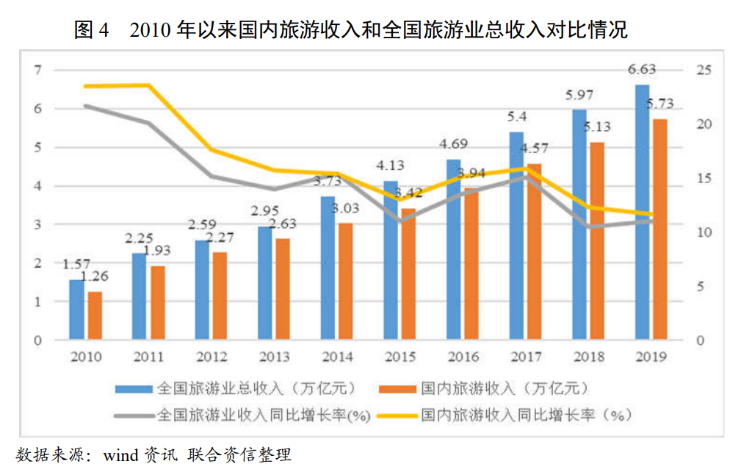

随着国内旅游人次的不断增长,旅游接待规模亦逐年扩容,带动国内旅游收入保持快速增长;近十年,国内旅游收入年均复合增速达到18.33%,从2010年的1.26万亿元增长到2019年的5.73万亿元,2019年同比增长11.7%,其中城镇居民花费4.75万亿元,增长11.6%;农村居民花费0.97万亿元,增长12.1%。

2010-2019年,国内旅游收入占中国旅游行业总收入的比重,始终保持在80%以上,其中2013年达到历史最高值为89.1%。2014年,入境旅游市场从规模型发展向效益型转变,入境游收入显著提高,使得国内旅游收入占比下降;2014年后,国内旅游收入比重恢复稳步增长,2019年占旅游总收入的比重为86.43%。

从增速看,国内旅游收入增速长期高于同期GDP增速。随着居民可支配收入的增长,国内旅游在居民日常生活中已逐渐成为不可或缺的消费需求,未来仍具备较强的增长动力。

在国内旅游市场快速发展的同时,中国出境游市场亦增长较快,目前中高收入人群已成为出境游市场发展的主要驱动力,出境游市场未来将具备较大的发展空间。

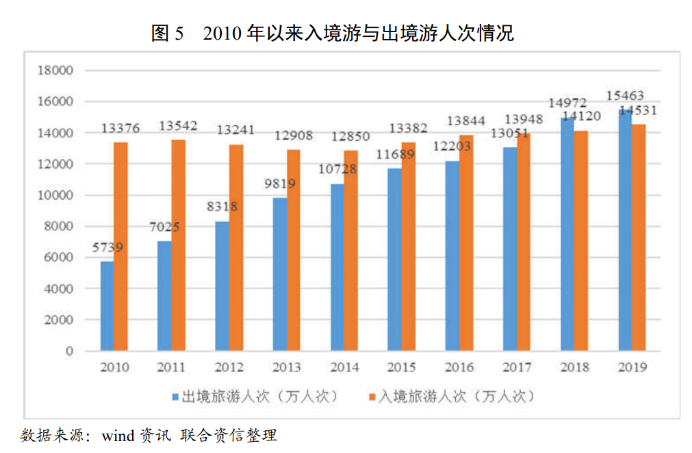

根据文化和旅游部数据显示,中国出境旅游人次由2010年的5739万人次增长至2019年的15463万人次,年均复合增长率为11.64%,略低于同期国内游年均人次增长速度(12.37%),中国已成为全球最大的出境旅游客源国和旅游消费支出国。

相比于出境游的发展速度,中国入境游人次整体增速缓慢,入境旅游人次由2010年的13376万人次增长至2019年的14531万人次,年均复合增长率不足1%。

对比来看,2017年(含)以前,中国出境旅游人次低于入境旅游人次,2017年中国接待入境游客13948万人次,出境游客为13051万人次,入境游客数量超过出境旅游数量约897万人次;2018年开始,中国出境游客数量反超入境游客数量,2018年和2019年,超出数量分别为852万人次和932万人次,出入境游客数量差距在持续扩大。

值得关注的是,近十年来,旅游服务业持续存在旅游逆差,成为中国经常项目外汇收支中最主要的外汇逆差项。从商务部的数据显示,2018年中国出境旅游支出约为2770亿美元,产生旅游逆差2370亿美元,占总的经常项目外汇逆差的81.8%。

联合资信认为,出入境游客数量的变化以及长期的旅游逆差对行业发展提出了更高的要求,旅游行业需要从最初的粗狂式发展逐渐注重行业质量的提升,为游客创造出更适宜的出行环境。

2020年以来,受疫情影响,中国出入境游客户人次大幅下降。不过今年,“国际旅行健康证明”正式上线,我国与多个国家探讨健康证明互认,推动出境游恢复速度。

总结:国内疫情控制良好,此前受到抑制的旅游需求逐步释放。此外,出境游仍受限,原出境游高端客群旅游需求回流,利好国内旅游业复苏,同时有望推动国内旅游业结构化升级。

风险提示:1、新冠疫情反复;2、宏观经济波动影响旅游需求;3、天气因素影响出行需求。

本期《钱瞻研报》推出了白金版,分享了旅游行业的4家重点上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

本期钱瞻研报的参考研报如下:

安信证券:二季度小长假预订数据超2019年同期,继续重点把握复苏主线

太平洋证券:旅游限制解除,布局行业旺季

方正证券:旅游限制政策陆续解除,关注清明、五一旅游复苏行情

联合资信:旅游行业研究报告

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。