增长率均值最高的当属第三阵营(30亿~50亿)26家房企,销售额增长率均值为135.8%。

每经记者|包晶晶 每经编辑|陈梦妤

1月31日晚,中指研究院、克而瑞研究中心、亿翰智库等多家机构公布2021年1月房企销售业绩榜单。据中指研究院数据,1月份有29家房企销售额超百亿元,TOP100房企销售情况均大幅超过2020年1月份。从房企排名上看,TOP10席位仅仅发生微调,与2020年年初基本一致。

2021年1月,TOP100房企销售额均值为97.9亿元,增长率均值为112.0%。与2020年相比,销售额超百亿的房企增加15家,达到29家;而超50亿的房企则达到53家。从权益金额看,TOP100房企权益销售额均值为73.0亿元,权益销售面积均值为52.5万平方米。

延续了2020年的市场格局,房企不同阵营之间继续发展分化。分阵营看,29家百亿以上房企销售额增长率均值为87.4%;24家50亿~100亿的第二阵营销售额增长率均值为128.9%;增长率均值最高的当属第三阵营(30亿~50亿)26家房企,销售额增长率均值为135.8%;第四阵营共21家,销售额增长率均值为85.9%。

TOP100门槛值为21.5亿元,与2020年相比接近翻番。其中,TOP3房企门槛值为614.2亿元,较上年增长51.5%;TOP10房企门槛值为201.0亿元,较上年增长82.1%;TOP30房企门槛值为90.8亿元,较上年增长75.6%;TOP50房企及TOP100房企门槛值分别为55.0亿元、21.5亿元,同比分别增长68.2%和93.7%。

进入2021年,房企调整组织构架、业务构架,房企间收并购与战略合作明显增多。

祥生控股对原苏宁皖区域优化调整,重组为合肥、苏南、宣城、连宿(连云港、宿迁)4个事业部;原浙南区域中温州、衢州等布局城市,重组成立温州事业部与衢州事业部,划分入浙东区域管辖;同时原浙南区域的丽水、遂昌等布局城市重组成立丽水事业部,与义乌项目一并划分入台州城市公司管辖。

龙湖集团1月份官宣推出“塘鹅”品牌,在集团原有的地产开发、商业运营、租赁住房、智慧服务四大主业务航道之外,杀入存量房屋租售和家装领域。

2020年“三道红线”叠加2021年银行版“两道红线”的实施,房企的资金链进一步承压,加大合作力度、快速扩张布局、改善资本结构成为房企间的共识。大型收并购案例出现,如年初旭辉与彰泰达成战略合作协议,收购彰泰控股65%股权,同时永升生活服务也将收购彰泰旗下的物业集团65%股权。

中指研究院认为,这将有助于旭辉拓展其在广西区域内的土地以及项目储备,加速规模扩张。同时,改善企业资本结构的战略合作增多,如绿地深入推进二次混改,引入金融类央企,补充企业权益资金,调整资本结构,促进地产板块业务的协同发展。

进入2021年,大规模的债券到期令房企借新还旧压力陡增,不少房企抓住融资成本较低的窗口期加紧发债。

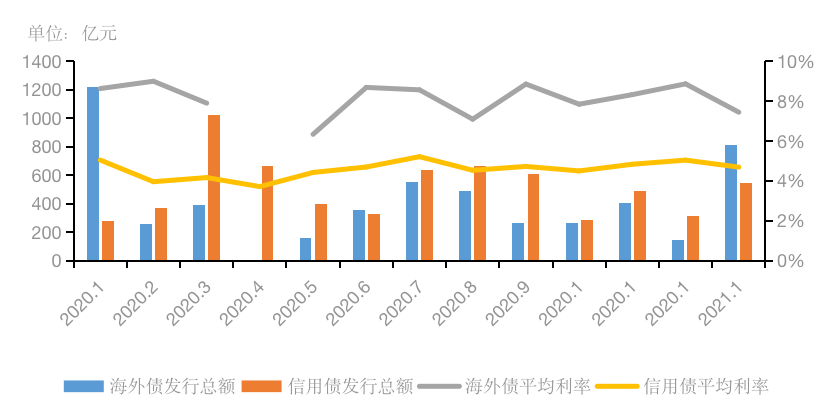

2020年-2021年1月房地产行业海外债、信用债发行情况 数据来源:Wind、中指研究院综合整理

中指研究院统计,1月房地产信用债发行规模为546.1亿元,环比增长73.28%;内地房企海外债发行规模为811.2亿元,环比大增464.5%。从融资成本来看,信用债、海外债融资成本均有所下降;其中1月信用债平均利率为4.69%,同比下降0.35个百分点;海外债平均利率为7.44%,同比下降1.18个百分点。

贝壳研究院数据显示,其中融创、绿城仅1月11日~17日单周发行规模就达30亿元、25亿元,另有9家房企单周发债规模超10亿元,超10亿规模的境内融资占比65%。尽管如此,房企融资规模较上年同期仍有一定差距,叠加全球经济与疫情形势,较难超越上年同期。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。