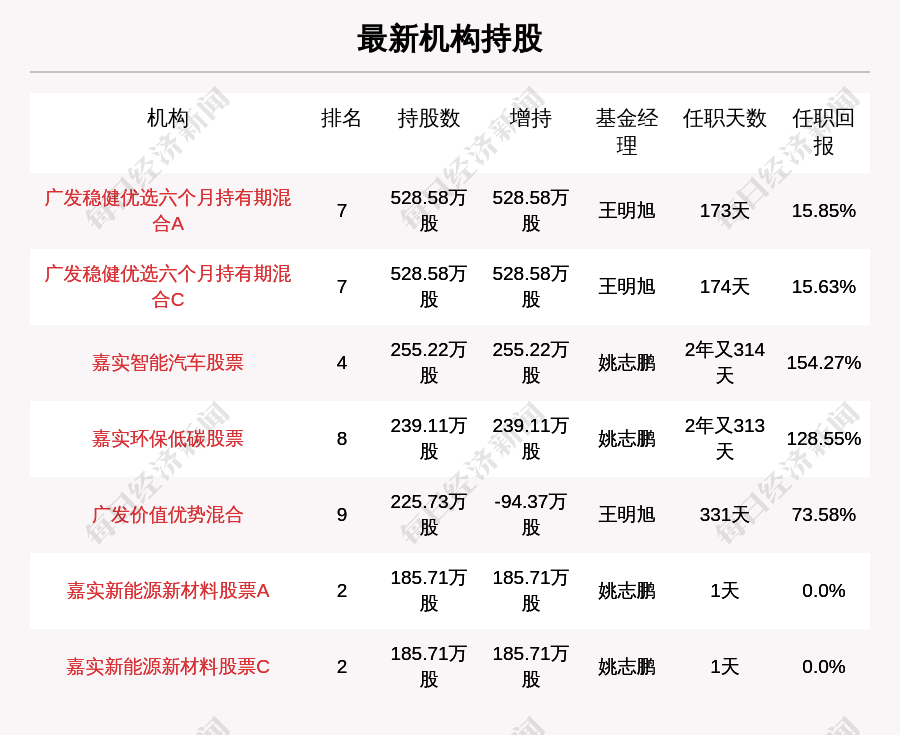

◎截至2020年末,21只基金合计持有寒锐钴业1543.76万股。广发基金的王明旭和嘉实基金的姚志鹏累计持仓占了基金总持仓的92.91%。

◎1月25日,公司发布2020年业绩预告称,2020年实现归母净利润3.2亿元~4.1亿元。

每经记者|唐宗全 每经编辑|何剑岭

图片来源:摄图网

今日(1月27日),《牛人重仓》栏目关注寒锐钴业(300618)。

截至2020年末,21只基金合计持有寒锐钴业1543.76万股,占流通股的5.73%。其中,广发基金的王明旭持股754.31万股;嘉实基金的姚志鹏持股680.04万股,两位基金经理的持仓占了基金总持仓的92.91%。

值得注意的是,“杠杆交易者”持续加仓寒锐钴业,与行情波动方向正相关。2020年9月30日至2021年1月26日,寒锐钴业的融资余额增加了44001.56万元,增幅90.36%。在此期间,股价涨幅65.39%。与之相对,北向资金更热衷短线交易,卖了就涨,越减持越肯涨。

1月25日,公司发布2020年业绩预告,2020年实现归母净利润3.2亿元~4.1亿元,其中Q4季度实现归母净利润1.58亿元~2.48亿元,中值为2.03亿元,相比Q3季度的1.00 亿元环比增长103%。

据WIND数据,截至前一个交易日(1月26日),寒锐钴业(300618)的北向资金最新持股数量184.77万股,持股数量占A股流通盘的0.6%,持股市值1.87亿元。

值得注意的是,截至2020年四季度末,香港中央结算有限公司持有寒锐钴业172.6万股,占流通盘的0.56%,持股市值1.64亿元。从2020年四季度末至前一个交易日,北向资金已经增持12.17万股,持股数量增加7.05%。从更长期的时间区间来看,从2020年三季度末至1月26日,北向资金持股数量已经从204.75万股减至184.77万股,增持-19.98万股,减仓9.76%。

牛眼君(每经牛眼:njcjnews)注意到一个有趣的现象,北上资金在寒锐钴业这只股票上,持仓变化和股价波动呈负相关关系。换句话说,北向资金成了“反向指标”,越卖股价越涨。数据显示,2020年四季度,北向资金持仓减少32.15万股,但股价却涨了54.96%。

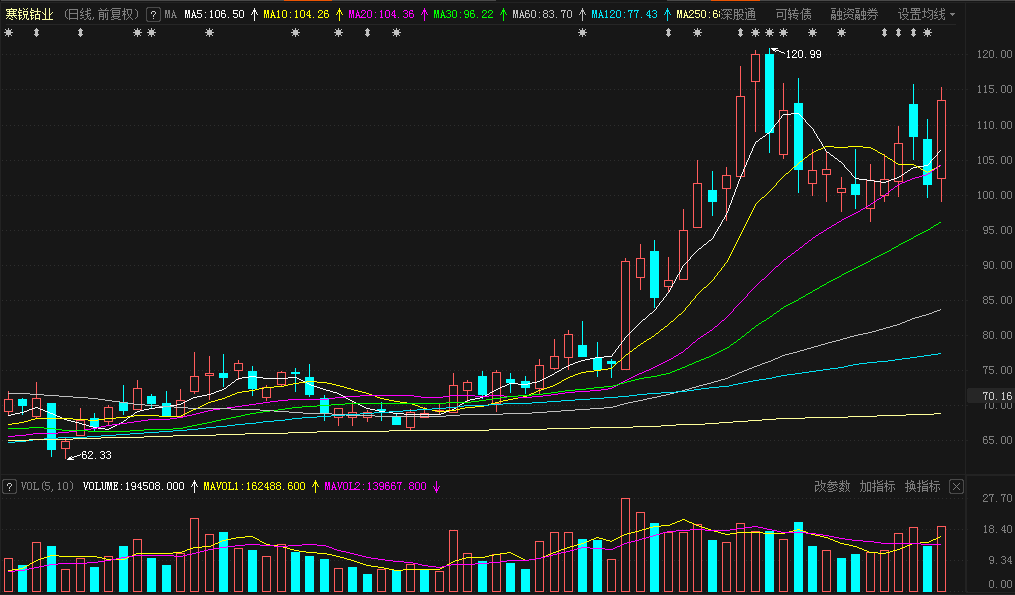

寒锐钴业近期日K线图

如果统计区间放宽到最近一个交易日,这个规律依然成立。

寒锐钴业1月26日的收盘价是101.3元,2020年12月31日的收盘价是94.91元,2020年9月30日的收盘价是61.25元。从2020年四季度末至1月26日,北向资金持股数量增加7.05%,股价区间涨幅6.73%,二者成正相关关系。从2020年三季度末至1月26日,北向资金持股数量增加-9.76%,股价区间涨幅65.39%,二者成负相关关系。

北向资金是“反向指标”,那融资交易的杠杆资金呢?

数据显示,2021年1月26日寒锐钴业的融资余额为92696.31万元,2020年12月31日融资余额72022.91万元。2021年第一个月,“杠杆交易者”增加融资余额20673.40万元,增幅28.70%。在此期间,股价区间涨幅6.73%。与2020年9月30日的融资余额48694.75万元相比,“杠杆交易者”增加融资余额44001.56万元,增幅90.36%。在此期间,股价区间涨幅65.39%。

如果从时间线来看,2020年四季度以来,北向资金持股数量的低点是2020年10月30日的107.51万股,高点是2021年1月18日的365.86万股。结论就是:去年四季度以来,北向资金持仓量波动很大,热衷短线交易。

与此相对,融资余额振荡中稳定攀升,股价也振荡上扬,融资的杠杆交易者持仓要稳定得多。很明显的规律就是:融资的“杠杆交易者”的持仓变化和股价变化是正相关的。换句话说:股价波动和杠杆资金的加仓买入行为之间存在关系,“买了就涨”是杠杆资金的标签。

寒锐钴业是机构重仓股,“广发稳健优选六个月持有期混合A”2020年四季度增持该股528.58万股,寒锐钴业名列该基金第7大重仓股,持股数528.58万股。基金经理王明旭任职天数173天,任职回报15.85%。

王明旭是经济学硕士,曾任东北证券研究所策略研究员、生命人寿资管中心组合投资经理、恒泰证券资产管理部资深投资经理、东方证券研究所首席策略师、兴全基金管理有限公司专户投资部投资经理;现任广发内需增长灵活配置混合型证券投资基金、广发均衡价值混合型证券投资基金、广发价值优势混合型证券投资基金和广发稳健优选六个月持有期混合型证券投资基金的基金经理。

据东方财富数据,截至2020年12月31日,有21只基金合计持有寒锐钴业1543.76万股,占流通股的5.73%。广发基金的王明旭合计持股754.31万股,嘉实基金的姚志鹏合计持股680.04万股。这两位基金经理的持仓占了大头,合计1434.35万股,占了基金持仓的92.91%。

寒锐钴业也是只业绩增长股。2020年前三季度,公司营业收入规模16.52亿元,同比增长32.89%;扣非净利润1.46亿元,同比增长430.94%;净资产收益率5.83%,比去年同期增加了8.05个百分点。

1月25日,公司发布2020年业绩预告称,2020年实现归母净利润3.2亿元~4.1亿元,其中Q4季度实现归母净利润1.58亿元~2.48亿元,中值为2.03亿元,相比Q3季度的1.00亿元环比增长103%。

公司主要从事金属钴粉及其他钴产品、铜产品的研发、生产和销售。公司以钴产品为核心,铜产品为补充,形成了从原材料钴矿石的开发、收购,到钴矿石的加工、冶炼,直至钴中间产品和钴粉的完整产业流程,是国内少数拥有有色金属钴完整产业链的企业之一。

公司主要产品为钴粉、氢氧化钴、电解铜。公司已经成为中国和世界钴粉产品的主要供应商之一;氢氧化钴是生产钴盐、钴粉的原料,也是含钴新能源动力电池等的基础原材料。

刚果(金)的钴、铜矿资源丰富,钴、铜矿伴生情况普遍,为了更加充分有效地利用当地资源,子公司刚果迈特和寒锐金属不断扩建电解铜生产线,电解铜也是公司的主要盈利产品之一。

公司去年中报披露:“2020年上半年电解铜销售量同比增长75.2%,同时由于高价钴库存在2019年消耗,本报告期钴产品成本同比下降12.25%,因此公司本报告期盈利能力提高。”

1月26日,天风证券杨诚笑、孙亮、田源、王小芃、田庆争发布研报,其核心观点为:铜钴量价齐升,推动公司业绩大增,单季度利润超市场预期。

研报表示:“公司年产3000吨钴粉、20000吨电解铜、刚果迈特电解铜扩产技改项目均已投产,公司铜钴产量提升明显,此外,钴粉项目投产也降低了生产成本。同时Q4季度LME铜价上涨10.34%至7181美元/吨、长江有色电钴价格微降1.36%至26.98万元/吨。铜钴量价齐升助力公司Q4季度以及全年业绩大增。”

研报称:“因铜钴价格持续上行,上调2020~2022年归母净利润至3.65亿元、7.50亿元和9.50亿元(前值为3.20亿元、5.53亿元和7.00亿元),EPS为1.20、2.47和3.13元/股,PE为90X、44X和35X。考虑后续新项目投产以及价格上行,维持‘增持’评级。”

(本文仅供参考,不构成买卖依据,入市风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。