每经记者|李彪 每经编辑|陈旭

12月30日,人力资源和社会保障部官网正式印发《关于调整年金基金投资范围的通知》(以下简称《通知》),并配套印发《关于印发调整年金基金投资范围有关问题政策释义的通知》,对年金基金投资范围作出调整。

《通知》明确了年金基金的定义,首次在文件中整合企业年金和职业年金基金投资规定和要求,并统一强调年金基金投资管理的原则。

在投资范围方面,《通知》提高了权益类资产投资比例上限,明确年金基金投资权益类资产的比例,合计不得高于投资组合委托投资资产净值的40%,即投资比例的政策上限提高了10个百分点。

中国社科院世界社保研究中心秘书长房连泉在接受《每日经济新闻》记者采访时表示,提高投资股票等权益类资产比例上限,对提升年金基金的投资回报率具有积极作用,从此前养老保险基金的投资回报率上看,股票等权益类资产的投资收益相对较高。

《通知》指出,本通知所称年金基金,是指根据依法建立的年金计划筹集的资金及其投资运营收益形成的补充养老保险基金,包括企业年金基金和职业年金基金。年金基金投资管理应当遵循谨慎、分散风险的原则,充分考虑年金基金财产的安全性、收益性和流动性,实行专业化管理。

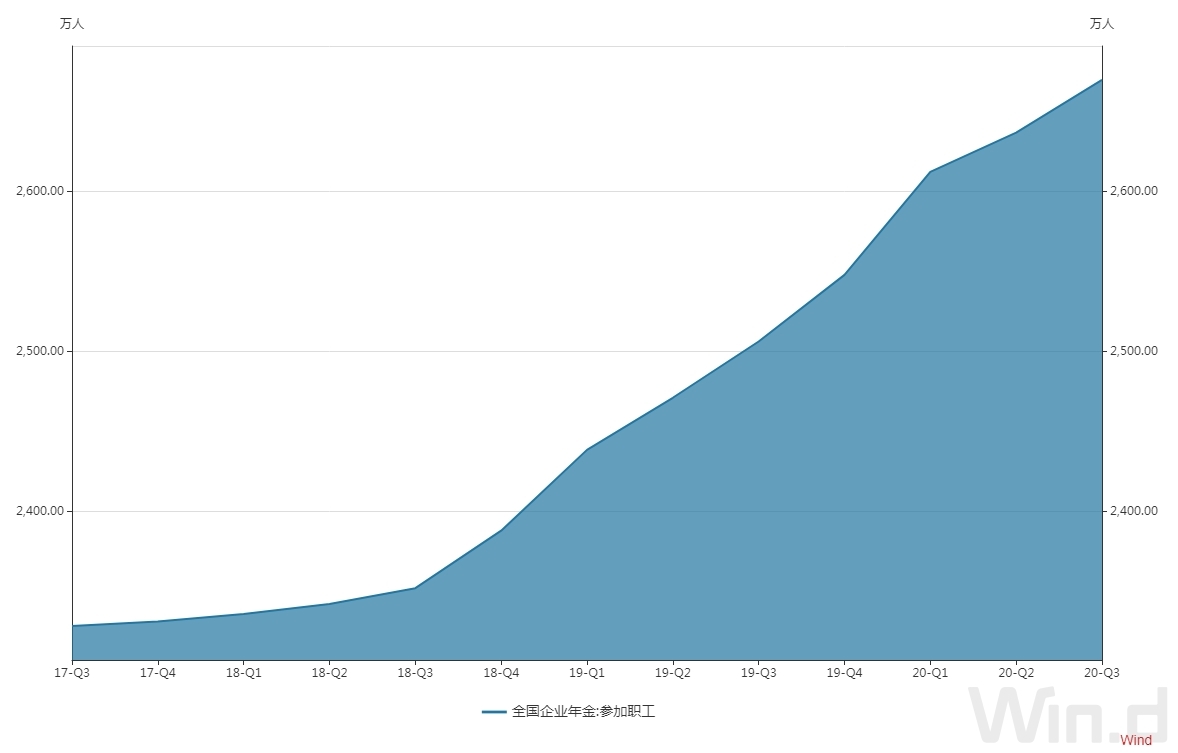

全国企业年金参加职工人数(单位:万人)

值得注意的是,这是首次在文件中整合企业年金和职业年金基金投资规定和要求,并统一强调年金基金投资管理的原则。

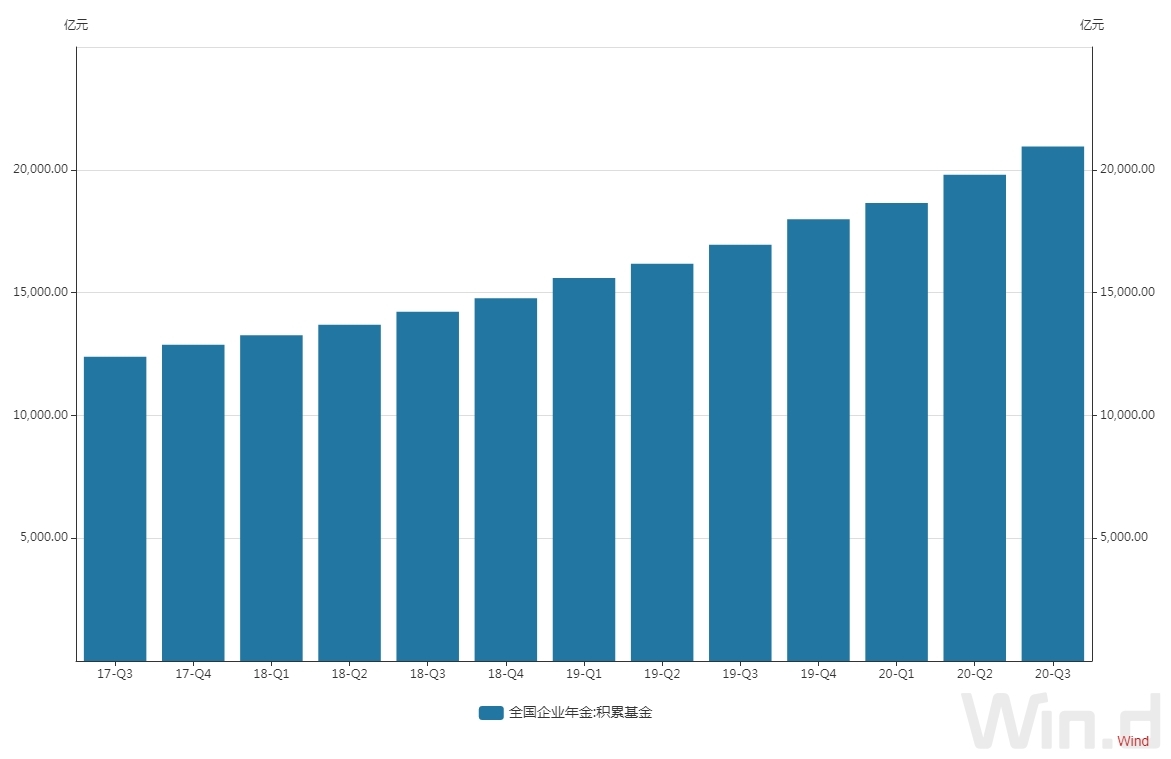

人社部社会保险基金监管局主要负责人介绍,2014年10月,配合中央关于机关事业单位养老保险制度改革的重大决策部署,我国建立职业年金制度,今年底前全国职业年金市场化投资运营工作全面落地。企业年金和职业年金参保人群覆盖范围不断扩大,市场监管力度持续增强,基金积累规模稳步增长,较好实现了长期稳健增值目标,补充养老的作用逐步显现。截至今年三季度末,制度已覆盖近6600万职工,基金累计规模逾3.1万亿元。

《通知》规定了投资范围和比例,其中,在投资股票等权益类资产的比例上做了相应调整,政策上限从30%调整至40%。

《通知》指出,投资股票、股票基金、混合基金、股票型养老金产品(含股票专项型养老金产品)等权益类资产的比例,合计不得高于投资组合委托投资资产净值的40%。

其中,投资港股通标的产品的比例,不得高于投资组合委托投资资产净值的20%;投资单只股票专项型养老金产品的比例,不得高于投资组合委托投资资产净值的10%。

年金基金不得直接投资于权证,但因投资股票、分离交易可转换债等投资品种而衍生获得的权证,应当在权证上市交易之日起10个交易日内卖出。

对此,人社部社会保险基金监管局主要负责人称,按现有年金市场规模测算,本次权益比例上限的提高,理论上将为资本市场带来3000亿元的增量资金,养老保险体系和资本市场的良性互动进一步加强。

房连泉认为,从投资收益的历史数据来看,投资股票等权益类资产的收益率高于其他类投资,在保障安全的情况下,相应提升这部分的投资比例,对于基金的保值、增值具有积极意义。

全国企业年金积累基金(单位:亿元)

在投资股票方面,此前年金基金仅限于境内投资,本次允许年金基金通过股票型养老金产品或公开募集证券投资基金投资港股通标的股票。

《通知》规定,年金基金财产限于境内投资和港股市场投资。其中,境内投资范围包括银行存款,标准化债权类资产,债券回购,信托产品,债权投资计划,公开募集证券投资基金,股票,股指期货,国债期货,养老金产品。

港股市场投资指年金基金通过股票型养老金产品或公开募集证券投资基金,投资内地与港股市场交易互联互通机制下允许买卖的香港联合交易所上市股票。

对此,上述人社部社会保险基金监管局主要负责人说:“此举不仅考虑目前在全球严峻经济形势下,香港金融市场仍颇具活力,具有相当投资价值,而且是贯彻落实中央关于坚定支持和维护香港金融繁荣稳定精神的具体体现,也是年金基金实现全球范围资产配置的初步尝试。”

该主要负责人介绍,《通知》新增了国债期货、资产支持证券、同业存单等品种,并将基础设施债权投资计划扩展为债权投资计划(即新增不动产债券投资计划)。

同时,对政策性和开发性银行债券、永续债、非公开定向债务融资工具、私募公司债等之前界限不清晰的品种予以明确,纳入年金投资范围。经研究,上述投资品种风险相对可控,具备相当投资价值,有利于丰富年金投资渠道,分散投资风险。

此外,根据市场变化,有些投资品种已不适应投资要求,此次调整出投资范围:

剔除万能保险产品和投资连结保险产品,主要考虑底层资产不透明,投资收益预期一般,年金基金主动配置的意愿不高。

调出保证收益类和保本浮动收益类商业银行理财产品,主要考虑资管新规出台后这类银行理财产品的内涵已发生实质性变化。

银行理财产品穿透管理难度较大,底层资产容易超年金投资范围而产生合规风险,而且由于整体规范还未到位,尚难以研究列明可纳入年金投资的条件。

剔除特定资产管理计划,主要考虑该类品种的市场容量进一步缩小,原规定的特定资产管理计划优先级无法再为企业年金基金提供稳定的固定收益。

封面图片来源:新华社

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。