每经记者|张寿林 每经编辑|易启江

拜登在美国总统选举中初步获胜,进一步助推了人民币对美元汇率升值。

人民币不仅对美元持续升值,对其他主要货币近期也呈升值趋势。

目前,在全球避险情绪支撑下,对人民币资产的热捧,可谓“万国来朝”。但人民币中长期走势须关注五大事件:疫情及疫苗、美联储政策、拜登政策、中国央行政策、出口数据。

人民币汇率趋势变动,将为我们的国家、我们的投资市场,以及我们的日常生活带来哪些影响?

本文中,多位一线前沿专家带来了全方位的解析。

人民币汇率趋势变动带来的影响是全方位的,不仅指中国经济,也包括居民日常生活。

人民币对全球主要货币持续升值

iPhone11在其官网目前报价599美元,若在上半年买,按照5月28日人民币对美元收盘价7.1600计算,需支付人民币4288.8元;

若在下半年买,按照11月9日人民币对美元收盘价6.5728计算,需支付人民币3937.1元。不到半年之间,金额相差351.74元。

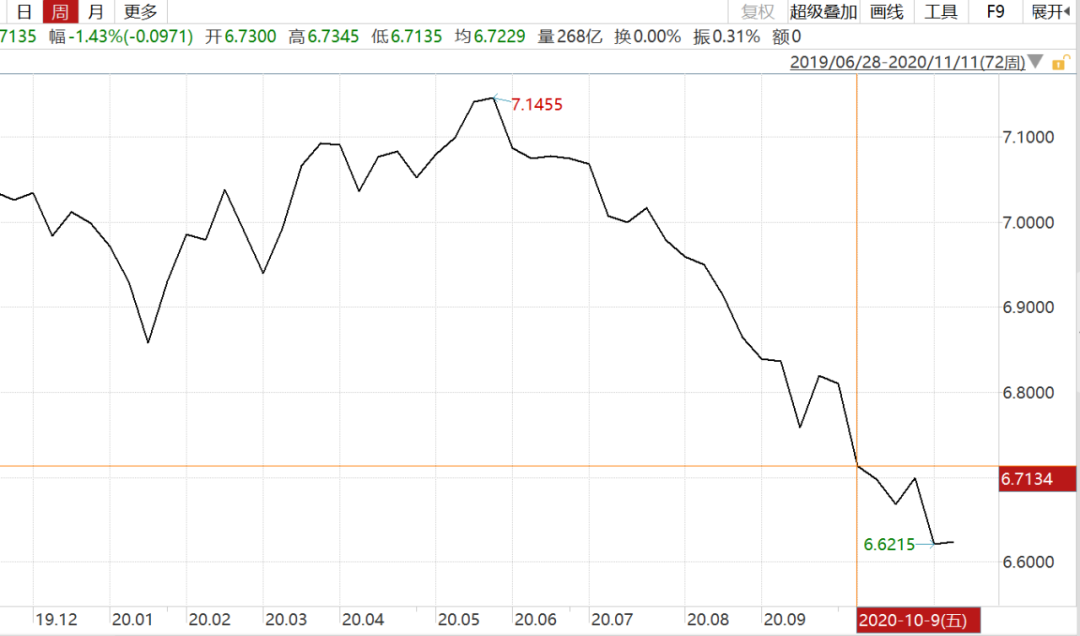

人民币一路升值后已驶入6.5区间。

11月9日收盘,美元对在岸人民币报6.5728,这是2018年6月27日以来人民币对美元币值新高,时隔已两年有余。

特别是11月4日至11月9日,仅4个交易日在岸人民币便升值逾1400点。

离岸市场上,人民币已连续8个交易日升值,10月28日至11月6日间,累计升幅逾1300点。11月6日收盘报6.5926。

整体来看,此轮人民币对美元升值可追溯至2020年5月28日,当日开盘价7.1630,至11月9日,累计升幅逾5900点。

至今,升值趋势已持续超过5个月。

美元对人民币日线走势 数据来源:wind

人民币对其他主要货币,近期也呈升值趋势:

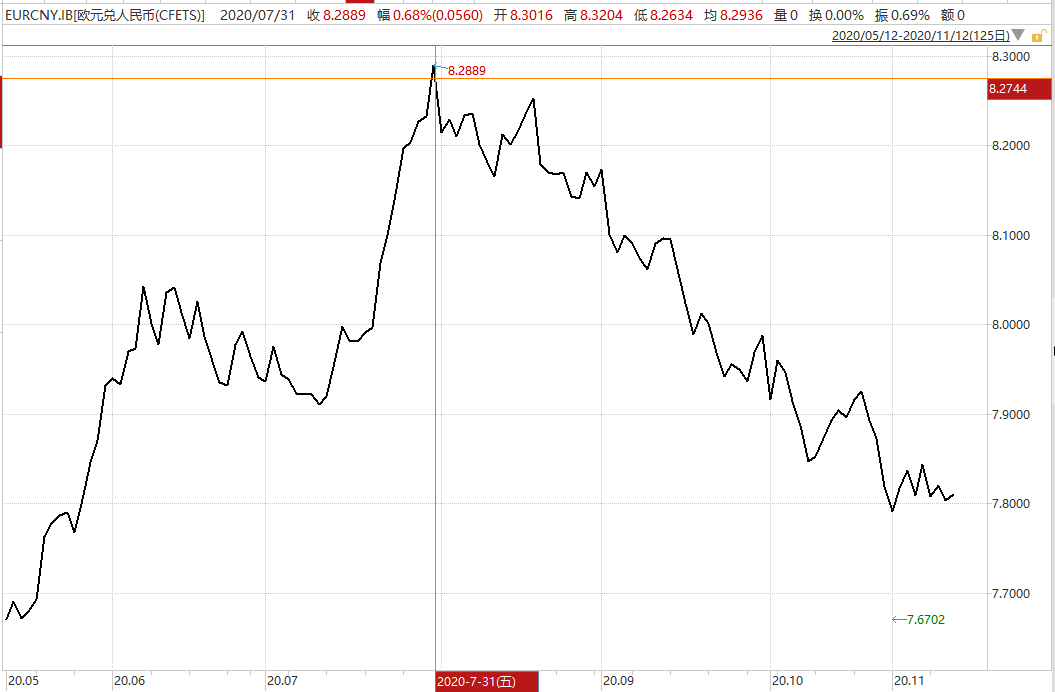

10月27日开盘,欧元对人民币报7.9340,至11月2日收盘报7.7918。5个交易日间人民币升值1422点。

而在3个多月前,人民币对欧元币值创下近6年低位。

2020年7月31日,欧元对人民币开盘报8.3016,此后人民币币值转为逐步回升,至11月2日收盘,累积涨幅达5098点。这轮行情至今持续也超过3个月。

欧元对人民币日线走势 数据来源:wind

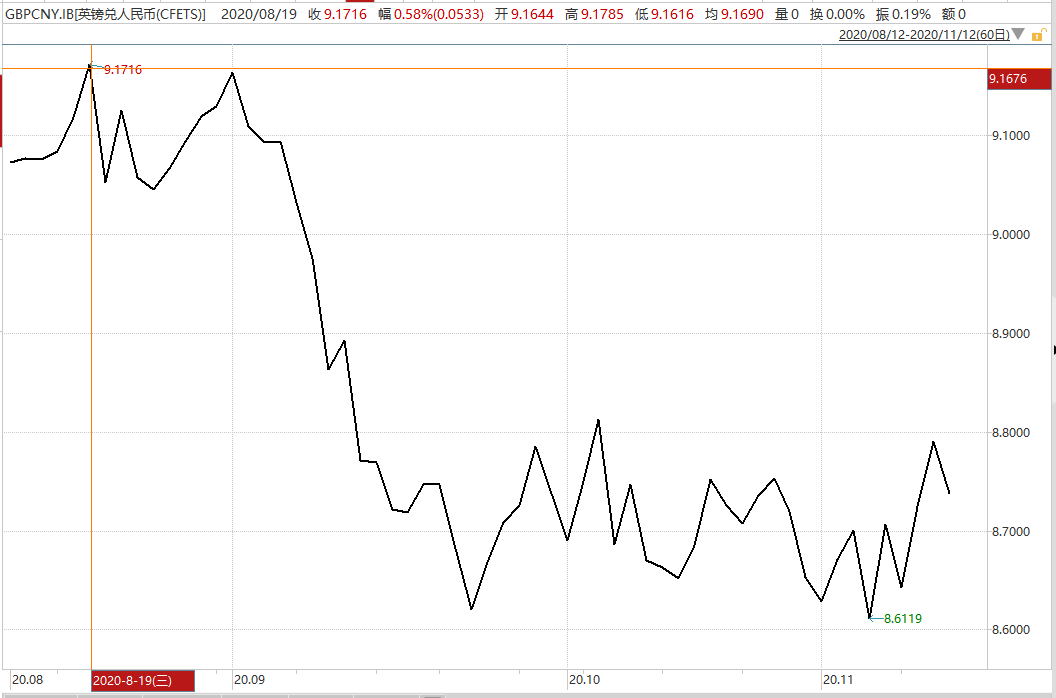

人民币对英镑也经历类似轨迹,近三个月来在波动中步入升值通道。

英镑对人民币日线走势 数据来源:wind

2020年8月19日收盘,英镑对人民币9.1716,至11月5日收盘,人民币已升值至8.6119,升幅达5597点。

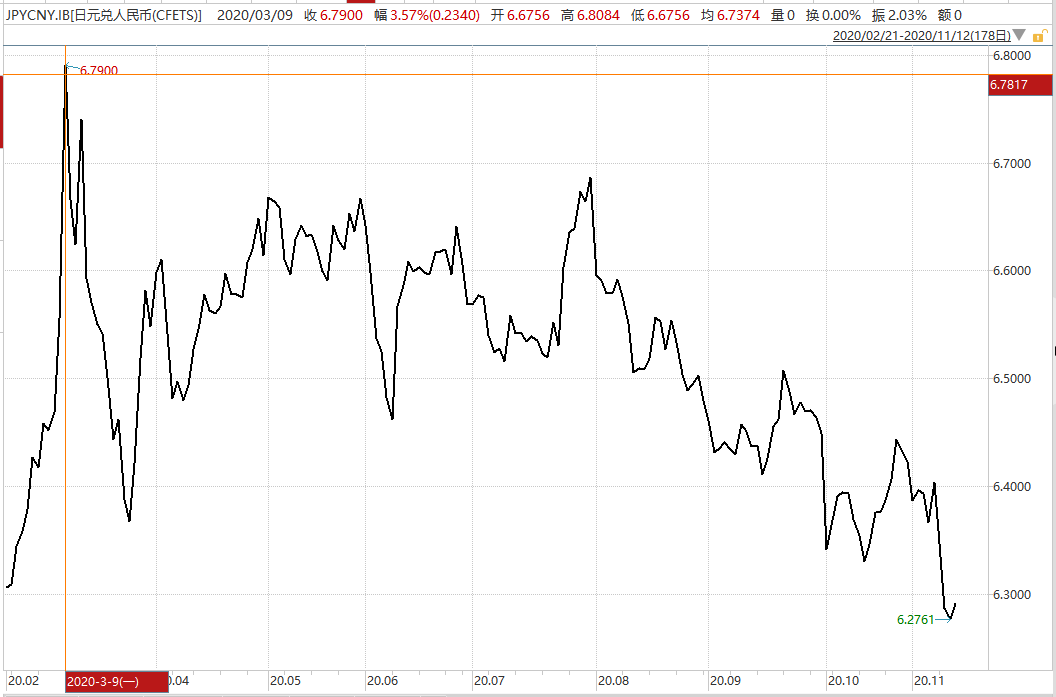

人民币对日元升值甚至可以从今年3月算起。

日元对人民币日线走势 数据来源:wind

自2020年3月9日收盘,100日元对人民币报6.7900后,人民币对日元在波动中整体升值,至11月10日收盘报6.2870。

历时9个月,人民币币值升幅达5030点。

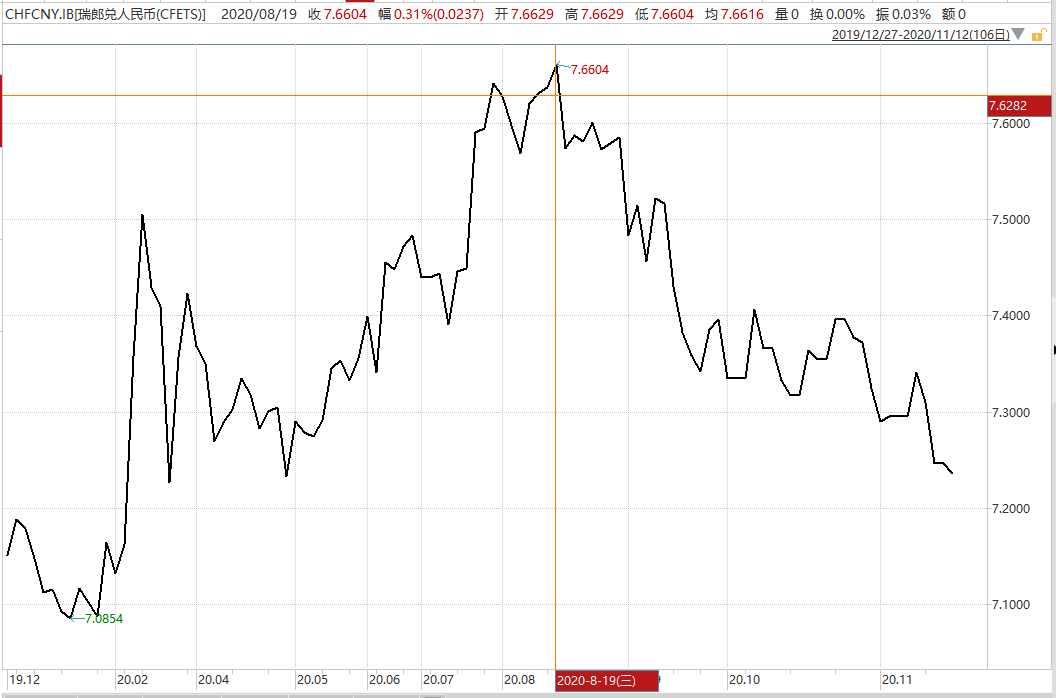

瑞郎对人民币自2020年8月19日开盘报7.6629后,人民币也走向升值通道,至11月10日,升幅达4162点,当日收盘报7.2467。

瑞郎对人民币日线走势 数据来源:wind

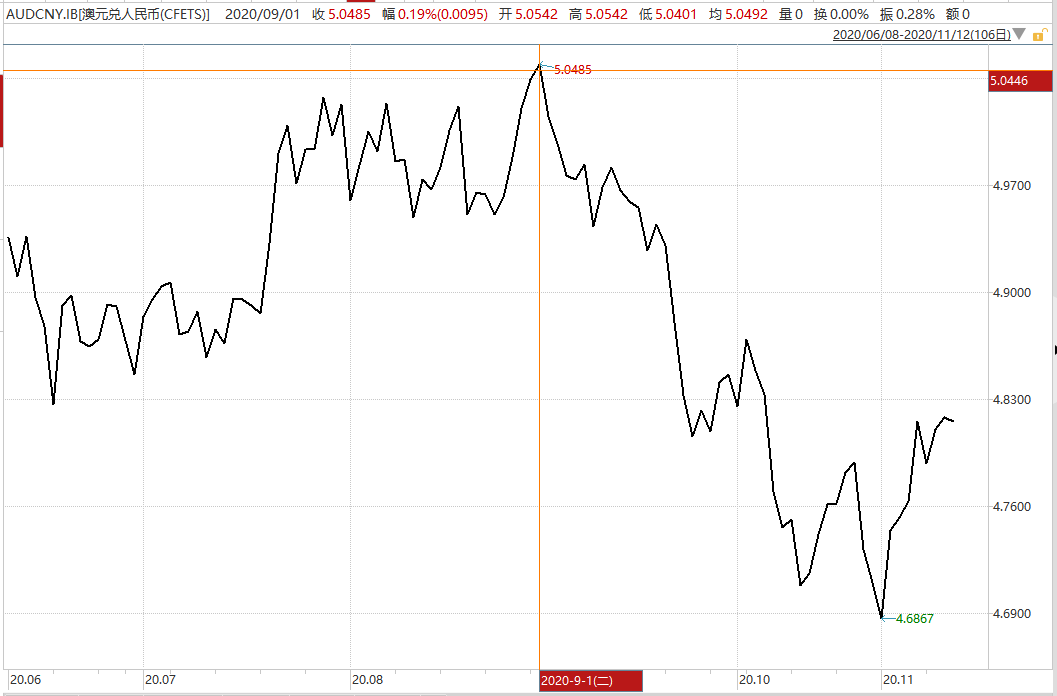

人民币对澳元自2020年9月1日开始此轮升值,当日开盘,澳元对人民币报5.0542,11月2日收盘报4.6867,两月间人民币币值升幅达3675点。

澳元对人民币日线走势 数据来源:wind

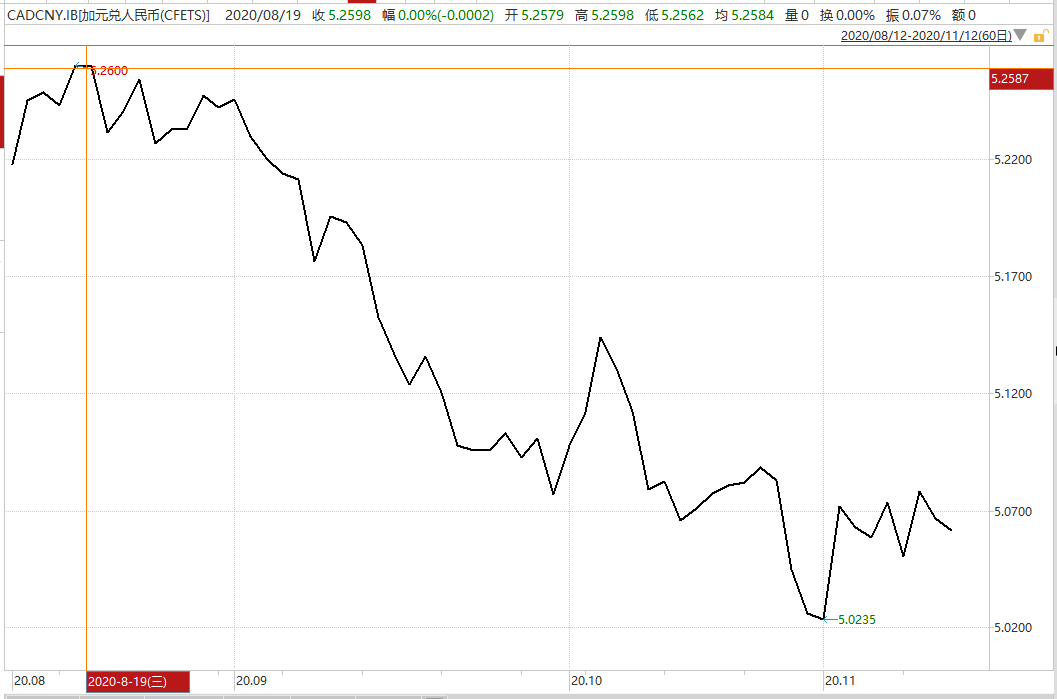

人民币对加元自8月19日开始此轮升值,当日开盘,加元对人民币报5.2579,11月2日收盘报5.0235,期间人民币升值2344点。

加元对人民币日线走势 数据来源:wind

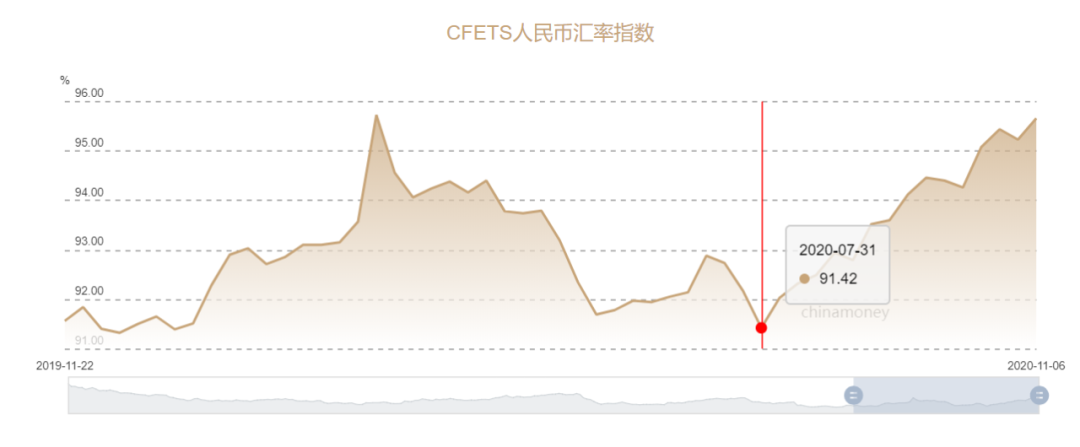

人民币升值在人民币汇率指数上更有清晰反映。

CFETS人民币汇率指数自今年7月31日报91.42以来轮番上行,至11月6日达95.66,这一趋势延续已超3个月。

官方反复强调,观察人民币汇率要看一篮子货币,如此才能够全面反映贸易品的国际比价。

也正因如此,2015年11月,央行一举推出三大人民币汇率指数,分别为CFETS人民币汇率指数、BIS货币篮子人民币汇率指数、SDR货币篮子人民币汇率指数,三者各参考一篮子货币。

人民币汇率指数走势 数据来源:中国外汇交易中心

政策层出手防止升值速度过快

从舆论来看,人民币步入升值通道的声音早在两月前便不绝于耳,多位经济学家曾就此碰撞思想并且四射火花。

9月初,中信证券研究所副所长、首席固定收益研究员明明就曾在研报中指出,人民币汇率的走强或仍将延续。但考虑到后续可能存在的风险,包括全球避险情绪、中美关系以及不对称的资本管制,人民币汇率或呈现为斜率放缓的升值走势,短期人民币汇率区间或为6.7~6.8。

明明还指出,长期来看,中国经济韧性强、物价稳定、系统性风险得以控制、人民币国际化程度增强,若推动新一轮改革开放,人民币具备升值基础。

交通银行金融研究中心高级研究员刘健彼时接受《每日经济新闻》记者采访也表示,近期美元指数连续下跌,人民币汇率表现出稳中有升的态势,短期来看这一走势可能持续。

实际结果表明,近两个月来,尽管人民币双向波动幅度有所加大,但不改升值趋势,在一次次短暂回落之后迎来更强反弹。

9月18日至9月25日间,wind美元对人民币周线从6.7588升至6.8202,人民币贬值614点。

紧接着便迎来人民币更大幅度的升值。9月25日至10月9日,美元对人民币从6.8202回落至6.7135,人民币币值涨幅达1067点。

美元对人民币周线走势 数据来源:wind

特别是10月10日,中国央行宣布,决定自2010年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。对此,市场解读为,政策层出手防止人民币升值速度过快。

随后10月27日,全国外汇市场自律机制秘书处公告,部分人民币对美元中间价报价行基于自身对经济基本面和市场情况的判断,陆续主动淡出使用人民币对美元中间价报价模型中的“逆周期因子”。

业界称,此举同样表达了希望汇率短期升值放缓的意图。

在争论不休间,人民币币值用市场行情展示出韧性。

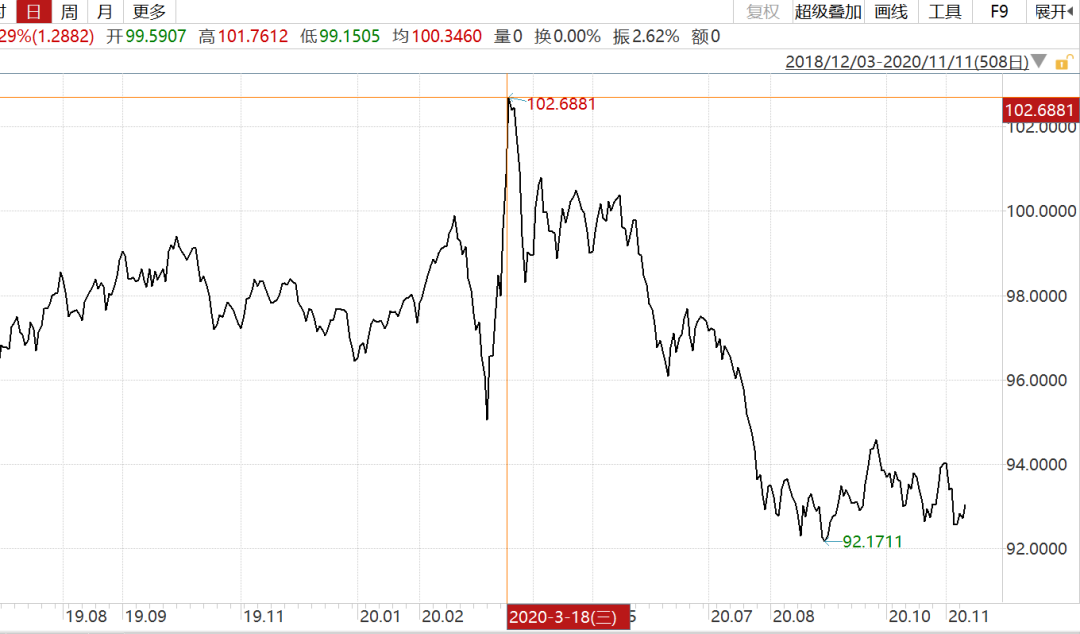

中国社科院金融研究所副所长、国家金融与发展实验室副主任张明在接受《每日经济新闻》记者采访时指出,今年6月至今,人民币对美元快速升值,最主要的原因有两点:

一是疫情在中国率先得到控制,中国经济提早反弹,自二季度起,中美增长差迅速拉大,中美利差也相应走阔,短期资本流入推动人民币对美元升值;

二是今年以来,美元指数本身出现较为明显的贬值,从最高约103跌至92上下

此轮人民币对美元升值能够延续至今,出乎不少分析人士意料。

东吴证券宏观首席分析师陶川在接受《每日经济新闻》记者采访时指出:

这轮升值,核心在美元。美元跌幅接近12%,而人民币,对应最初低点约7.14,近期在6.68左右,升值约8%,对应升幅小于美元降幅。总体来讲,此前人民币升值是在释放自身相应美元贬值的升值压力,而近两月来接连升值,自然有补涨之意。

美元指数日线走势 数据来源:wind

美国选情支撑人民币再次强势

尤为引人注目的是,随着美国大选白热化,10月底至11月初,人民币对美元再次迎来大涨,甚至创下近两年多来新高,人民币驶入6.5区间。

对此,中国社科院金融研究所副所长、国家金融与发展实验室副主任张明告诉记者,最近人民币快速升值,自然与美国选情变化有关,拜登初步获胜进一步助推了人民币对美元的汇率。

总体来看,张明判断,选情推动人民币对美元温和升值。主要原因在于:

一方面,市场预判,拜登在中美经贸摩擦方面可能较特朗普温和。

拜登长期打压中国的策略可能不变,但在战术上可能会有所调整,比如可能通盘计算贸易摩擦的收益和损失。在这一预期下,人民币对美元进一步升值。

另一方面,市场普遍认为,拜登上台之后,可能出台较大规模的财政刺激方案。

为财政刺激方案铺路,货币政策也可能进一步宽松。这种对更加宽松货币政策的预期,也推动美元指数走低,以及人民币对美元升值。

东吴证券宏观首席分析师陶川从补涨的角度向记者进一步分析,最近这波补涨明显是因为看衰特朗普大选,以及预见拜登当选几乎无疑。因而,这波补涨实际上还叠加了中美关系缓和预期。

“所以,人民币近期保持升值,尤其近几个交易日很明显受到这样一个情绪带动。”陶川说。

展望接下来汇率走势,平安数字经济研究中心研究总监、西班牙对外银行原亚洲首席经济学家夏乐博士在接受《每日经济新闻》记者采访时直言,从短期来看,从现在到拜登上台亦即1月20号这段时间,由于大家维持中美关系缓和的预期,汇率仍会保持相对强势。

夏乐进一步说,当前形势变化太快,判断汇率走势,从传统的均衡汇率水平角度分析已不太合适,很难说还有一个科学的均衡汇率水平,更应从心理价位上来看,2018年中美贸易摩擦开始之前,人民币汇率水平在6.3左右。

因此,可以预期,一旦拜登果真上台,而且执行所谓缓和贸易紧张关系的政策,则短期内人民币回到此前6.3的水平应较为正常。

陶川的判断则是,短期内,美国选情肯定利好人民币汇率。

若拜登上台,虽然对华政策长期来看不会有根本变化,但其更讲国际规则,具有预测性,因而,短期内市场不会像特朗普时期那般担心中美关系波动。

此外,短期来看,拜登主张控制国内疫情,因此,财政刺激或多或少可能祭出,即便财政刺激未出,美联储宽松政策仍可期待,如此,美元将进一步面临贬值压力,这也促使人民币升值。

图片来源:视觉中国

但考虑到12月份欧洲可能扩大量化宽松,届时欧元也面临贬值压力,因而美元贬值有限。如此看来,人民币对美元,短期内有升值压力,但不会大幅升值。

人民币中长期走势尚不明朗

夏乐指出:

尤其对于略长期的汇率变化,现在还缺少方向性。

目前汇率受很多因素影响,特别是最近又有疫苗研发获得进展,因而未来全球经济发生相应反应,都会反映在汇率上,这使得预测的不确定性非常大,可以说无法给出一个确定答案。

“我的意思是说,按现在6.5的水平,到明年6月底,期间汇率向上还是向下,这有很多不确定性,与中美关系,以及整个疫情的控制都有很大关系。”夏乐说,在中长期层面难以看到方向。

陶川指出:

中长期看,汇率表现取决于明年美国参议院由哪一方控制,目前来看,民主党很难完全控制参议院,因此大规模财政刺激出台的概率有所降低,所以美元短期内进一步贬值的空间有限;

另一方面,拜登上台后,将系统公布其施政纲领,在内容排序上,若将打压中国排于前位,则人民币将面临贬值压力。因此,汇率长期走势,有待进一步观察。

陶川认为,一个观测点是对华关税,其上台后若撤销部分关税,则有利于人民币升值。

在更普遍意义上,究竟哪些因素可能制约人民币长期升值?

招商证券首席宏观分析师谢亚轩在接受《每日经济新闻》记者采访时表示,一般来说,长期层面上,可能对人民币汇率造成较大冲击的因素有:

一是美联储货币政策的重大变化,可能产生溢出效应,对人民币汇率产生影响;

二是全球资本流动变化,也可能通过资本账户对人民币汇率产生一定影响;

三是全球领域的一些风险事件,也可能对汇率造成冲击。比如地缘政治问题,包括过去的贸易摩擦,在未来长期内,也有可能在某些情景下出现,从而对汇率造成影响。

陶川认为:

制约人民币长期升值的,依然是基本面和政策面的因素,比如明年中国经济和全球经济的复苏究竟是共振,还是中国继续一枝独秀,如果是前者,则人民币的升值幅度是受限的。

从政策面来看,目前国内与海外利率保持着明显正的利差,这种趋势能否在未来几年延续,尤其是如果疫苗推出后,是否会带来海外利率的一波上行,从而缩小中国与海外的利差,缓解人民币升值压力,这也值得关注。

人民币中长期走势须重点关注五大事件

1.疫情和疫苗研发动态

新冠疫情能否得到较好控制,预示着全球经济能否顺利复苏。

根据wind国外疫情数据,截至11月12日20时40分,国外累计确诊52495467人,较前一日增加130325人;现有确诊14610607人,较前一日下降6639人;累计死亡1287684人,较前一日增加4378人;累计治愈36597176人,较前一日增加146888人。

数据来源:wind

此外,约翰斯•霍普金斯大学统计,当地时间11月10日,美国单日新增新冠病例超过20万例,创下疫情暴发以来,美国日增确诊病例数之最。

在疫苗研发上,11月9日,辉瑞宣布其与BioNTech联合研发的mRNA新冠疫苗有效率超90%。

另外,国药集团中国生物新冠疫苗Ⅲ期临床正在阿联酋、巴林、埃及、约旦、摩洛哥、秘鲁、阿根廷等国家顺利推进,并已进入最后的冲刺阶段,接种志愿者超过5万人,样本人群覆盖125个国籍。在多国进行的新冠疫苗Ⅲ期临床试验现已接近尾声,试验各项数据均好于预期。

2.美联储政策动态

美联储政策动态是全球市场风向标,美联储议息会议需跟踪关注。

上一次美联储会议是在当地时间11月4-5日召开,会议陈述内容几无变化,重申“直到经济达到委员会评估的最大就业水平且通胀达到2%并短期内收敛于稍高于2%水平之前,保持联邦基金利率0-0.25%不变”以及“在未来数月将至少以当前速度购债”。

按照时间表,下一次会议时间为当地时间12月15日-16日。2021年会议时间表尚未发布。

3.拜登政策动态

2020年8月,在美国民主党派全国代表大会闭幕之前,拜登正式接受民主党总统候选人提名。

大会就新党纲投票,新党纲概述了民主党中长期政治愿景和政策目标,批评总统特朗普抗疫不力;

主张对新冠病毒进行免费检测、治疗,并最终向所有美国人免费提供疫苗;

提出创建公共保险选项以向全民医保迈进;

要求联邦政府在4年内投入4000亿美元购买美国产品和服务,投入3000亿美元研发新技术和清洁能源。

东吴证券宏观首席分析师陶川此前分析,拜登若当选可能会采取更为缓和的对外政策,市场风险偏好有望提升。

4.中国央行政策变动以及跨境资本流动情况

央行货币政策对人民币汇率有直接影响。

今年10月10日,央行宣布,自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。

下一步,中国人民银行将继续保持人民币汇率弹性,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

此外,央行市场上的操作也影响人民币汇率。

11月12日,央行公布,当日在在香港成功发行了两期人民币央行票据,其中3个月期央行票据100亿元,1年期央行票据150亿元,中标利率分别为2.85%和2.90%。

央行官方表示,在离岸市场发行的人民币国债、金融债券和企业债券不断增加,发行方式和发行地点日益多样化,表明香港人民币央行票据对于促进离岸人民币市场发展发挥了积极作用。

再看人民币结售汇情况:

2020年前三季度,按美元计价,银行结汇14663亿美元,售汇13901亿美元,结售汇顺差762亿美元。

其中,上半年结售汇顺差786亿美元,三季度小幅逆差24亿美元。

国家外汇管理局副局长、新闻发言人王春英介绍,2020年前三季度,售汇率有所下降,企业境内和跨境的外汇融资意愿总体稳中有升。

5.出口情况

进出口贸易在长期层面对人民币汇率有较为明显影响。

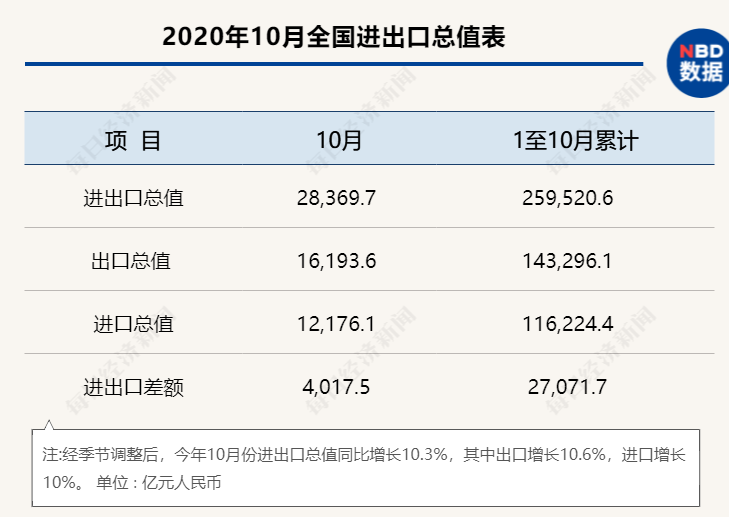

海关总署统计,今年前10个月,我国外贸延续增长态势,货物贸易进出口总值25.95万亿元,比去年同期增长1.1%。

其中,出口14.33万亿元,增长2.4%;进口11.62万亿元,下降0.5%;贸易顺差2.71万亿元,增加16.9%。

10月份,我国外贸进出口2.84万亿元,增长4.6%。

其中,出口1.62万亿元,增长7.6%;进口1.22万亿元,增长0.9%;贸易顺差4017.5亿元,增加34.9%。

海关总署相关负责人表示,自6月份以来,我国外贸进出口连续5个月实现正增长,出口国际市场份额也在不断提升,外贸发展韧性强劲。

人民币升值推动金融资产价格上涨

人民币汇率与国内金融资产变动紧密相关。近期人民币升值也在悄然影响着国内股市和债市。

中国社科院金融研究所副所长、国家金融与发展实验室副主任张明告诉记者,人民币升值情况下,短期资本会流入,对股市和债市的活跃都具有推动作用。

“比如北上资金流入,会去买蓝筹龙头股,推升蓝筹龙头股的价格,以及整个大盘指数。”张明解释。

上证综合指数日线走势 来源:wind

此外,大量资金流入人民币市场后,也会大举买债,因为中美无风险利率价差较高。买债推动国债价格上涨。

但张明强调,如果人民币升值过快,导致资产价格过快上涨,也意味着未来资产价格面临调整的风险。

陶川向记者分析,人民币升值当然有利于资本流入,同时也看中国和海外的利差,这些目前体现了中国债券的吸引力,因此至少从明年来看,海外资金还会不断流入购买中国债券,尤其是国债和证金债。

汇率对股票的影响,陶川认为,不如债券那么明确,因为汇率升值是一方面,上市公司的盈利、估值对股票的影响更为显著,因此未来人民币升值是否一定利好股市,还取决于上市公司盈利改善能否持续,以及资金是否愿意给中国的上市公司赋予更合理估值。

招商证券首席宏观分析师谢亚轩告诉记者,一般来说,人民币汇率上升,对应促使国际资金流入,对股票市场而言,影响比较显著的是推动指数上升,特别是带来低估值的大盘蓝筹股估值修复。此外,如果人民币上升,美元债务较多的行业如航空板块也会受益。

对于债券市场,谢亚轩指出,人民币对其影响更为间接——

人民币上升,会压低商品价格水平,这助推了利率下行。

此外,在人民币升值期间,若国际资金持续流入,对长期国债利率的下降也有正向作用。

但从历史来看,人民币进入上升通道,往往是全球和中国经济较为繁荣时期,全球商品价格水平可能上升,从历史数据来看,利率随之抬升。

10年期中国国债到期收益率走势 数据来源:wind

人民币升值能否增加居民消费外国商品意愿?

人民币汇率除了影响金融资产外,对普通老百姓日常生活消费也带来影响。

张明指出,汇率升值,对于中国老百姓,短期带来好处,但中期对部分老百姓可能存在不利影响。短期内好处在于,升值使得进口商品本币价格下降,居民从而有更多意愿消费外国商品,但升值过快,未来可能使得出口增速承压,进而导致出口行业劳动者收入下降。

谢亚轩则指出,从消费角度来说,若其他条件不变,人民币上升改变国内产品和国外产品比价,如果消费者以人民币对换美元购买国外产品,会显得便宜,相当于增加消费者福利。但事实上,情况更为复杂,比如可能国外商品提价。因此,人民币汇率变动对消费者的实际影响,需要具体分析。

谢亚轩补充,从过去的情况看,人民币升值可助推国内非贸易部门比如服务业发展。从这个角度来说,其有助于补短板,促进第三产业发展,进而改善居民消费状况。

从实际情况来看,陶川指出,疫情之后,中国的海外消费回流比较显著,因此汇率升值对居民消费的影响不如以往,未来还看海外疫情的发展和中国居民是否愿意出国消费,短期内海外消费应该持续回流,因此汇率升值对国内居民消费的影响有限。

记者:张寿林

编辑:易启江

视觉:邹利

排版:易启江 马原

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。