又见多家知名企业爆雷,导致旗下多只处于存续期的债券发生暴跌,引发债券市场一片惊恐。有专家认为,这主要是明年偏紧的信用预期所致,已有投资者提前在开始抛售。

11月12日,紫光集团存续债全线大跌30%左右,三只债券盘中二次临停,百元面值债券报价仅15元,而清华控股公司债盘中跌幅一度超30%。当日,已宣告违约的永城煤电控股集团有限公司两只存续债均大跌超90%,河南能源化工集团有限公司存续债大跌超86%。

多只债券的频频爆雷,让市场风险偏好明显下降。尽管从数据看,年内信用债违约情况较去年同期有所下降。据东方金诚统计,今年前三季度新增违约主体18家,同比少增12家。其中,三季度新增违约主体6家,数量与二季度持平,7~9月份各月均为2家。

但是,违约率降低得益于宽松的融资环境。但是5月份以来,债市融资环境收紧,整个信用债市场利率出现持续走高的局面。更重要的是,投资分析人士普遍对于即将到来的2021年,融资增速持有谨慎观点。

在信用环境收紧的预期下,投资者正在密切关注信用风险的演化,尤其是弱资质、高杠杆企业在边际紧信用下面临较大的偿付压力下,投资者已经开始抛售这些债券,为明年的收紧融资环境做准备了。

紫光集团存续债全线大跌30%

11月12日上午,紫光集团“19紫光01”(155169)交易出现异常波动,跌幅明显放大,9时40分交易所开始暂停19紫光01(155169)交易,随后在10时10分起恢复交易。当天上午,紫光集团存续债延续跌势,“19紫光01”跌超22%,“18紫光04”跌超20%,“19紫光02”跌超22.5%。

在午后交易时段,跌幅进一步加大,上述三只债券,跌幅均超过30%,盘中二次临停。从“19紫光01”、“18紫光04”和“19紫光02”,三只债券走势来看,跌幅异常凶猛,三只面值百元债券目前报价均在15元左右。截至收盘,“19紫光01”跌超36%,“18紫光04”跌超34%,“19紫光02”跌29%。

数据显示,3天后,紫光集团又要面临13亿元债券到期兑付。Wind数据显示,“17紫光PPN005”将于11月15日到期,规模为13亿元,剩余期限只有4天。

自10月底以来,紫光集团存续债异动频频,个别债券单日跌幅甚至超过57%。10月29日“18紫光04”和“19紫光02”盘中一度下跌20%,触及临时停牌,至尾盘跌幅收窄,分别报收下跌15.2%和13.25%;11月5日,“19紫光01”跌超20%盘中临停,价格报25.02元;“18紫光04”跌超10%,报31元。11月10日,集团债券又因跌的太多盘中触发临时停牌,其中“19紫光02”跌幅超过36%,“18紫光04”跌幅超过22%。

以10个多交易日来看,“19紫光01”永续债从89元下跌到了14元附近,跌幅超84% ;“19紫光02”永续债从80元跌到了20元附近,跌幅75%;“18紫光04”永续债从60元跌到了14元附近,跌幅也接近80%。

清华控股公司债跌幅近30%

与此同时,清华控股公司债“16清控01”跌幅一度超10%,价格报53元,续创纪录新低。“16清控02”则出现放量大跌,跌幅一度超过30%,截至收盘价格为43元,跌27.14%。

中诚信国际已于11月5日将集团AAA的主体信用等级以及“16紫光01”、“16紫光02”、“17紫光03”、“18紫光04”、“19紫光01”和“19紫光02”AAA的债项信用等级列入可能降级的观察名单。

数据显示,目前紫光集团存续12只境内债券,存量规模约177.46亿元,其中的“17紫光PPN005”将于今年11月15日到期;存续一只境外美元债,将于12月10日到期。市场人士透露,紫光集团母公司于今年年底前将有一只13亿元和一只4.5亿美元的债券即将到期;2021年上半年,即将到期或面临回售的债券规模为50.96亿元和10.5亿元。

11月10日,紫光集团在官方网站表示,清华控股宣布进一步加强本集团公司治理,优化董事会和经营管理机制,同时引入专门工作团队,以有效推动校企改革工作,促进企业稳定运行,积极稳妥化解经营风险,实现产业战略发展。

永煤控股10亿债券违约

11月12日,永城煤电控股集团有限公司和河南能源化工集团有限公司存续债大跌。CFETS债券数据显示,“20永煤SCP007”最新净价跌逾90%报8.61元,“19永煤CP003”最新净价跌逾93%报6.36元;“18豫能化MTN002”最新净价跌逾86%报13.96元。

11月10日,永城煤电控股集团有限公司公告称,因流动资金紧张,截至当天终,公司未能按期筹措足额兑付资金,“20永煤SCP003”未能按期足额偿付本息,已构成实质性违约,违约本息金额共计10.32亿元。

永煤控股表示,后续公司将通过多渠道积极筹措兑付资金,争取尽快向投资人支付债券本息。“20永煤SCP003”发行金额为10亿元,期限为270日,信用评级机构为中诚信国际信用评级有限责任公司,主体信用评级结果为AAA,主承销商为光大银行,联席主承销商为中原银行。

随后,11月11日,中诚信国际决定将永城煤电控股集团有限公司的主体信用等级由AAA调降至BB,并列入可能降级的观察名单,并将“18永煤MTN001”等多只债券信用等级由AAA调降至BB,并列入可能降级的观察名单。

此外,永煤违约后煤企债券遭遇抛售,平顶山天安煤业“13平煤债”连续两日下跌,12日跌幅近10%,报76.8元,冀中能源“16冀中01”跌幅8.14%。

显然,在紫光集团流动性紧张和永城煤电违约之后,对资质较弱的国有企业能否获得政府支持的担忧上升,正在影响了整个国企债市场情绪。信用风险事件不仅会影响债券的二级市场估值,也会对相关发行人的一级发行产生负面影响。当违约等信用风险事件处于高发状态时,市场风险偏好明显下降,会影响到整个信用债市场的发行规模和发行结构。

融资环境收紧,信用债利率持续走高

不仅仅是个别债券出现违约,最主要是债市融资环境收紧,整个信用债市场利率出现持续走高局面。而且,分析人士普遍对于即将到来的2021年,融资增速抱有谨慎观点。

兴业证券债券分析师黄伟平表示,2021年经济前高后低、社融增速回落,意味着对信用债的进一步利好非常有限。债券市场处于熊市末期到牛市初期的切换过程,该阶段信用利差走阔的经典路线将再次演绎。2021 年债务集中兑付推升信用债违约冲击的可能性。

黄伟平认为,紧信用环境下,信用风险的暴露虽然不一定会演绎为信用债违约,但紧信用对信用市场的冲击在定价上会有所反映。当前信用利差的保护空间不足,在 2021 年信用环境收紧的预期下,投资者需要持续关注信用风险的演化,尤其是弱资质、高杠杆企业在边际紧信用下面临较大的偿付压力,投资者需要谨慎择券。

东方金诚分析师王青表示,今年四季度信用债发行利率难有明显下行,企业的债券净融资需求难有明显回升,同时还需警惕中期政策再度收紧的风险。

王青认为,今年以来资本市场改革大力推进,利好相关企业股权融资。在“推动金融系统全年向各类企业合理让利1.5万亿元”政策指引下,企业贷款利率下行趋势有望延续。这意味着,债券融资相对贷款的成本优势或将继续减弱,这将导致企业利用债券融资替换贷款的意愿进一步下降。

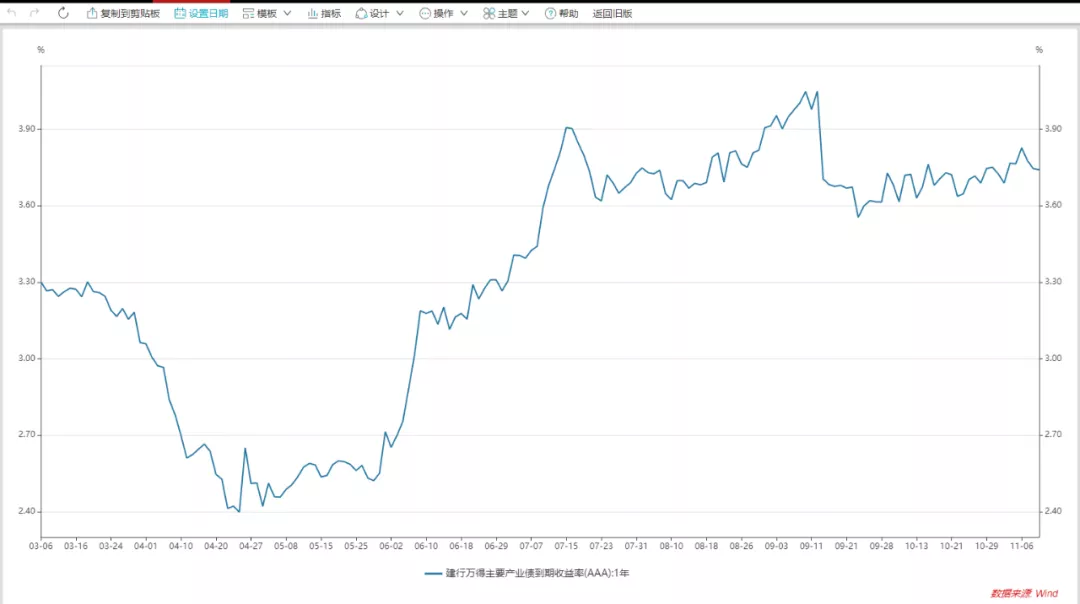

统计显示,在经历了5月份以来的利率持续回升后,目前债券融资相对贷款的成本优势已显著收窄。建行万得主要产业债一年期到期收益率已经达到了3.7%,而上海银行间拆借利率3个月期水平,已经超过了3%。

总体违约率不升反降

需要强调的是,尽管个别违约事件频发,但是到从数据看,年内信用债违约情况较去年同期有所下降。

根据中金固定收益研究研报数据显示,截至10月底,今年信用债市场新增首次违约发行人共29家,违约债券105只,涉及本金金额1144亿元。今年新增违约发行人数量有所下降,违约债券只数和金额也低于2019年同期。

另外据东方金诚统计,今年前三季度新增违约主体18家,同比少增12家。其中,三季度新增违约主体6家,数量与二季度持平,7~9月份各月均为2家。

今年上半年,新冠肺炎疫情对实体经济和信用基本面产生不利冲击,但债券违约风险并未大幅暴露。对此,王青认为,关键原因在于上半年货币财政共同发力,纾困企业融资困境,各资质发行人的融资情况均得到不同程度改善。三季度以来,尽管信用债偿付压力上升、债市融资环境收紧,但因整体信用环境保持扩张,加之前期宽松的融资环境有利于发行人为下半年偿债做好准备,三季度信用债违约风险也并未出现明显上升。

11月5日,彭博推出一只新指数——中国高流动性信用债(Liquid China Credit, LCC)指数。该指数追踪中国银行间信用债市场中以人民币计价的具有较高流动性、可交易的债券。业内人士表示,该指数的推出是中国境内信用债市场开放的重要一步,有望吸引更多海外投资者真正进入到中国信用债市场。

LCC 指数的编制基于与彭博巴克莱中国综合指数的相同规则,同时采用全国银行间同业拆借中心(以下简称交易中心)的债券成交金额和全球三大评级机构的发行人评级确定可被纳入的债券。使用截至2020 年10月30 日的数据,LCC 指数纳入了 48 家发行人的 125 只证券,依据BCLASS分类包含政府相关债券和公司债。纳入该指数的债券的平均收益率约为 3.4%,平均久期为1.9年。

来源:券商中国(ID:quanshangcn) 记者:长留

封面图片来源:摄图网(图文无关)