每经记者|李娜 每经编辑|吴永久

随着券商资管大集合产品公募化改造的持续推进,各家券商资管旗下的明星产品也率先亮相接受改造。

近日,中信证券、国泰君安资管、广发资管、财通资管等券商资管旗下产品的三季报也连续披露。

除了“喝酒吃药”外,这些券商资管的明星产品又深度挖掘了哪些股票?值得注意的是,这些券商资管产品的份额在三季度期间都获得增长,其中部分增长更是超过100%。

2020年第三季度,中信证券红利价值的份额约从6月底的75.96亿份增长至103.43亿份,增长了约27.48亿份,增幅达到了36.17%,自身也成为百亿份额资管产品。

最新披露的三季度显示,截至9月底,该资产管理计划持股比例为77.26%,较二季度末的87.5%有所下降。关于调仓的原因,基金经理刘琦在报告中表示,在操作方面,考虑到账户即将迎来一年封闭期的开放,为了应对赎回,账户将在资产配置上保持谨慎的心态。同时,行业配置上清晰地显示出,信息传输、软件和信息技术服务业的配置比例在三季度期间从10.58%下降至4.75%。

注:以上数据来自中信红利价值资产管理计划

上图为中信红利价值资产管理计划三季度末重仓股。前十大重仓股显示,三季度该资管产品调入五粮液、隆基股份和捷佳伟创,大幅加大对白酒行业配置,加仓贵州茅台超45万股,增持长春高新、芒果超媒和恒瑞医药。小幅减持拓普集团、通威股份和浙江鼎力。

从公募化改造开始,中信红利价值就显示出了极强的号召力。该产品掌舵人刘琦认为,市场进入四季度,美国大选以及疫情二次出现对市场的影响仍在;国内10月份迎来十九届五中全会,同时十四五规划有望陆续出台;经济仍延续较快速度的增长,货币总体维持宽松状态。预计市场仍将维持震荡状态,结构性机会仍是获取超额收益的主要来源。操作方面,账户将逐步着眼明年进行布局,在市场波动中加大逆向操作力度。账户将继续加强各行业基本面的研究,持续扩大研究的覆盖面,深挖基本面变化,加强对新经济的研究,继续寻求具有基本面超越能力的股票。

凭借着多年扎根大消费研究领域,挖掘出多只牛股的周晨,不知何时起在资管圈内渐渐有了“大消费女神”的称呼。

周晨掌管的国泰君安君得诚,渐渐赢得了市场认可,在过去的二季度份额持续增长,而在刚刚过去的三季度,该资管产品份额增长更是达到140%。公开数据显示,一季度末,该资产管理计划的份额为3309.425万份,二季度期间净申购超过4亿份,份额增长至约4.34亿份。三季度期间,国泰君安君得诚再获得超过9亿份的申购,期间净申购份额超过6.1亿份。截至9月30日该产品份额超过了10亿份,增幅达到了140%。

值得注意的是,国泰君安资管公司在刚刚过去的三季度再申购该产品3600.9362万份,截至9月底持有份额增至4262.8172万份,占基金总份额的4.08%。

三季报显示,该资管产品的持股比例为86.96%,其中A股占比为21.57%,港股通部分占比为11.61%,其主要配置在了日常消费品方面。

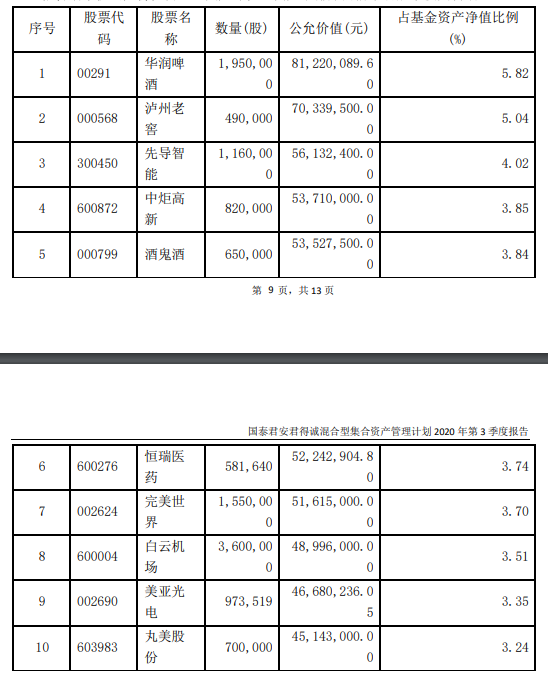

下图为三季度末国泰君安君得诚前十大重仓股。相比二季度,国泰君安君得诚在三季度大幅增持了泸州老窖、酒鬼酒、华润啤酒、恒瑞医药和完美世界。同时重仓股中出现了白云机场、美亚光电、丸美股份、先导智能和中炬高新5只新面孔。

“在白酒股的配置上,她没有选择贵州茅台等一线,而是选择了泸州老窖等二线白酒。另外,丸美股份的配置显示出其对化妆品行业的整体增长前景看好。”某基金公司研究人士表示。

基金经理周晨在三季报中表示,三季度产品规模有一定幅度的增长,产品围绕产业升级和消费升级两个方向调整持仓,按照既定的投资策略寻找竞争格局占优的细分行业龙头,主要配置方向包括食品饮料、计算机、机械设备、传媒、医药等领域。目前产品仓位基本调整到合宜的比例,未来我们仍然会根据个股的增长速度、增长质量以及估值进行组合优化。

对于后市,该资管产品认为,预计四季度经济大概率延续改善,票息策略为主,关注债券市场波动中的机会。

三季报显示,广发资管价值增长的权益投资占比为85.01%,银行存款和结算备付金合计占比为14.94%。

“配置上,保持高仓位运作,配置方向仍旧以消费与科技为主。内部结构有一定变化,对估值较高的必选消费及医药品种进行了减持,增持了部分可选消费;科技类别中,对电子等行业进行了减持,增持了新能源等更具性价比的个股。”提起三季报的操作,该资管产品掌门人总结道。

注:以上来自广发资管价值增长三季报

上图清晰地展示出,广发资管价值增长三季度末持股,相较二季度末,该基金重仓股中除增持五粮液和中顺洁柔外,其余重仓股全部更换新面孔。前十大重仓股中6只都处于超配状态。

该资管产品认为,目前国内经济恢复态势较为明显,投资与出口表现优异,消费复苏也具备较强持续性与确定性,管理人判断四季度宏观经济仍将处于积极改善的通道。同时,在经济复苏的背景下,货币与信用政策逐步向正常状态回归也在所难免,股市的流动性可能进入较为平衡的阶段。此外,四季度将面临美国大选、海外疫情复发及其他季节性的风险偏好扰动。预测四季度市场仍将延续震荡格局,整体估值扩张已经逼近极限,市场演绎更多将依赖于盈利驱动。结构方面,管理人判断经济敏感性更高的价值风格可能占优。

与此同时,广发价值增长三季度份额从约4.74亿份增长至约10.36亿份,期间份额净增长约5.62亿份,增幅高达118.56%。其中,广发资管公司于7月21日掏出3000万元申购了2340.82397万份。

作为兴证资管率先进行公募化改造的大集合产品,兴证金麒麟领先优势也是资管圈内的优等生。

三季报显示,该资产管理计划股票仓位达到了87.36%,较二季度末的63.22%大幅提升,并没有对港股进行配置。

注:以上来自兴证金麒麟领先优势三季报

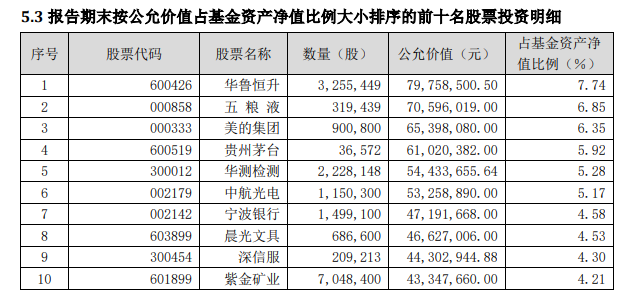

如上图所示,该资管产品前十大重仓股占比达到了54.93%。华鲁恒升、五粮液、美的集团、贵州茅台、华测检测和中航光电全部进入了超配的行列。相比二季度末,该基金的前十大重仓股更换了一半,新进华鲁恒升、五粮液、美的集团、深信服和宁波银行五只新面孔,小幅增持紫金矿业、贵州茅台和中航光电,小幅减持华测检测。

基金经理匡伟认为,四季度的核心变量仍然是全球疫情发展情况与疫苗和有效药物开发速度,如果疫苗或有效药物开发成功,全球对疫情的担忧将极大程度缓解,经济恢复预期加强,流动性将边际收紧。资金有望从抱团医药、食品饮料、科技向更多行业扩散,反之则现状有可能持续。预测疫情发展和疫苗、药物开发难度较大。未来将更大的精力放在对各行业内优质公司的研究,以及寻找结构性变化带来的行业投资机会上。四季度本产品仍或以价值投资为基础,配置各细分行业内竞争优势明确、长期预期复合回报率具有吸引力的优质公司。

从公募基金到券商资管,基金经理于洋掌舵的财通资管消费精选,在过去三季度期间,获得约4.2亿份的净申购,产品份额约从2.72亿份增长至7.23亿份,增幅达到了154.58%。在几只明星券商资管产品中显得格外耀眼。

三季报显示,财通资管消费精选的股票仓位为94.6%,较二季度末小幅增长超过2个百分点。行业配置上为信息传输、软件和信息技术服务业,占比为15.33%,较二季度末的16.78%,略有下降。

注:来自财通资管消费精选三季报

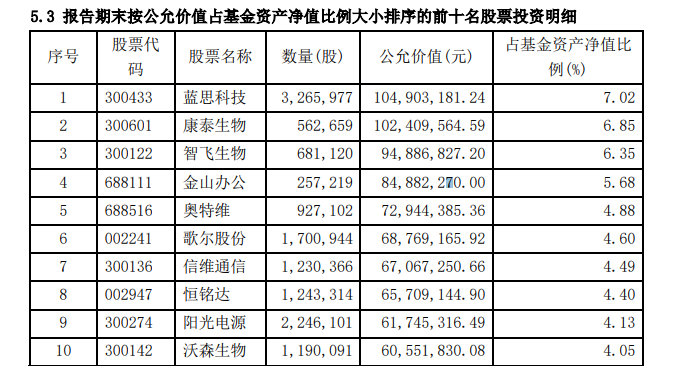

就上图前十大重仓股而言,相较二季度末,该基金大幅增仓了近2000万股蓝思科技,又购进了约800万股左右的信维通信,金山办公、恒铭达都有不同幅度的增持。同时,换入了康泰生物、智飞生物、沃森生物、奥特维、歌尔股份和阳光电源。

在于洋看来,未来一个季度,依然保持谨慎乐观态度,虽然进入冬季后疫情能否反复仍有不确定性,但我们认为,其对我国影响已经较小,随着后期疫苗陆续推出,各国疫情将逐步平稳化,市场未来仍有可能继续维持中枢上移的箱体震荡格局。判断后期相关政策仍将保持一定连贯性,年底前将保持较为宽松流动性环境,这将有利于稳定上市公司业绩增速和提升投资者风险偏好水平;其次,随着各国陆续出台强力刺激计划应对疫情对经济冲击,作为全球最早控制住疫情扩散并开始复产复工的国家,我国或将充分享受这一外部效应,全球资金及相关产业链或将有望加速转移,提升我国相关产业竞争实力;最后,随着三季报陆续披露,一些白马龙头品种业绩或将呈现逐季回升态势,这将有利于推动其估值扩张,结构性行情依然可以继续期待。因此在下一季度,我们仍将继续保持中性偏高仓位进行操作,在个股筛选上,继续选择经营管理优秀、行业地位突出、抗风性能力强的优质行业龙头进行配置,希望通过分享企业长期内生增长动力来力争取得组合净值增长。

和前几只券商资管产品不同,海通核心优势维持了对港股将近20%的配置比例,也是几只产品中最高的。

三季报显示,海通核心优势成长的股票持仓比例为80.34%,其中A股占比为62.6%,港股通部分占比为18.51%,后者主要是布局了消费常用品。

注:以上数据来自海通核心优势三季报

如上图所示,截至2020年9月30日,海通核心优势的前十大重仓股中,出现了阅文集团、中国飞鹤和中国生物制药3只港股。A股方面,则是新出现了隆基股份、扬农化工、北新建材、欧派家居、迈瑞医疗等,加仓万华化学。

海通核心优势基金经理李天舒认为,展望第四季度,A股港股的波动可能会加大,首先,近期海外疫情出现反复,欧洲部分国家和地区再次进入封锁和隔离状态,经济可能再次面临停滞风险,可能会打乱顺周期板块的基本面边际改善趋势。其次,11月美国大选前后国际政治扰动,可能带来海外市场波动,进而影响A股特别是港股的流动性。最后,海外货币宽松的边际效用在弱化,甚至不排除会有货币政策边际收紧的调整,进而可能引发全球风险资产估值下修。我们将继续聚焦于好的商业模式、优势突出的公司、优秀的管理层。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。