到了周四、周五,钱研君发觉曾经的大盘蓝筹股开始逐渐走出来,不论是银行股还是煤炭板块,似乎正成市场新的热点。先不论银行股,煤炭股近期的异动已经有暖风助力。所以,本周就来讲讲以往10月屡有表现的煤炭板块吧!

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位网友,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

节后两个交易日大涨后,市场又陷入调整之势,这一调整便是4个交易日,特别是创业板指数调整幅度较大。从市场运行来看,光伏与风能板块大涨后高位波动较大,而风能板块之前钱研君也在8月份有所提及,展望过该行业的投资价值。同样,上周说到的工业机器人,本周表现尚可。

到了周四、周五,钱研君发觉曾经的大盘蓝筹股开始逐渐走出来,不论是银行股还是煤炭板块,似乎正成市场新的热点。先不论银行股,煤炭股近期的异动已经有暖风助力。所以,本周就来讲讲以往10月屡有表现的煤炭板块吧!

本期《钱瞻研报》推出了白金版,重点介绍了煤炭行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

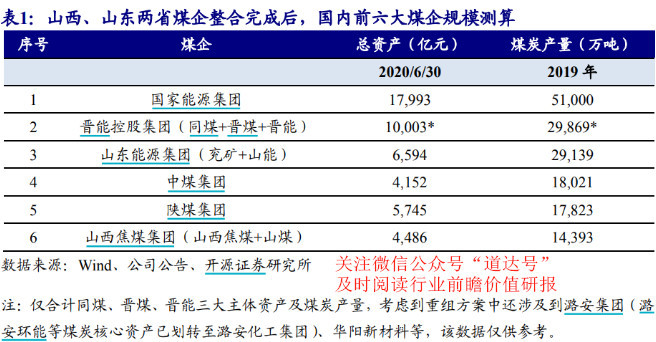

10月9日,多家上市公司发布公告,山西省将联合重组同煤、晋煤、晋能三大集团,同步整合潞安集团、华阳新材料科技集团等,组建晋能控股集团;10月10日,山西省国资运营公司向晋能控股集团注资并划转首批相关资产。

从总资产与煤炭产量两方面来看,晋能控股集团或将成为国内第二大煤企,解决山西省“一煤独大”以及煤企“大而不强”等困局。

根据山西省国资运营公司测算,晋能控股集团资产预计将达1.1万亿元以上,仅次于国家能源集团的1.8万亿元;产量方面,晋能控股集团三大主体同煤、晋煤、晋能三大集团2019年合计产量达2.99亿吨(由于潞安集团已将旗下潞安环能等核心煤炭资产剥离,此处不将其考虑在内),已超新山能集团(兖矿+山能)的2.91亿吨水平,仅次于国家能源集团的5.1亿吨。

目前,煤企“强强联合”已成趋势,行业集中度明显提升。

此前神华与国电集团合并成立国家能源集团确立行业“强强联合”风向,2020年行业整合力度进一步加大:山西焦煤集团和山煤集团合并、山东兖矿集团和山能集团合并、山西潞安化工集团成立。

以2019年产量数据测算,在本轮山西、山东整合完成后,中国煤炭行业CR4将达33%,相较于2019年27%的CR4水平有明显提升。另一方面对标美国煤炭行业40%以上CR4水平仍有一定差距,可见供给侧结构性改革也将在“十四五”期间持续深化。

整合预期下,上市公司在收购资产时更倾向于现金支付,一方面现金收购将增厚每股净利润,另一方面也是供给侧结构性改革深化背景下煤企现金流状况明显改善的表现。

煤企整合之下,近几个月来,煤炭价格正在企稳,并持续反弹上涨。

截至9月30日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数(环渤海地区发热量5500大卡动力煤的综合平均价格)报收于551.0元/吨,周环比上涨2元/吨。

截至10月10日,动力煤价格指数(RMB):CCI5500(含税)报收于613.0元/吨,周环比增加2.00%。

港口动力煤:截至10月10日,秦皇岛港动力末煤(Q5500)山西产平仓价608.0元/吨,周环比上涨12.0元/吨。

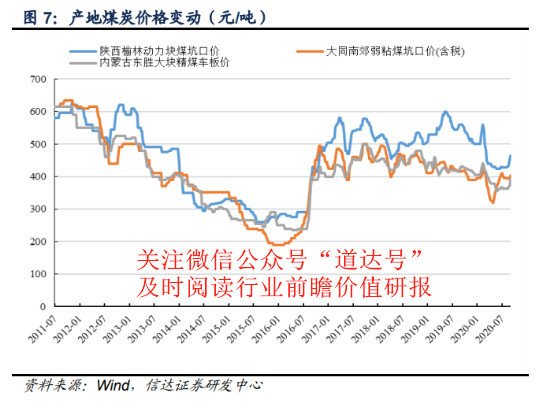

产地动力煤:截至9月25日,陕西榆林动力块煤(Q6000)坑口价470.0元/吨,周环比上涨5.0元/吨;大同南郊粘煤坑口价(含税)(Q5500)410.0元/吨,周环比上涨6.0元/吨;内蒙古东胜大块精煤车板价(Q5500)400.0元/吨,周环比上涨9.0元/吨。

截至10月9日,ARA指数57.7美元/吨,周环比上涨1.40美元/吨;理查德RB动力煤FOB指数60.1美元/吨,周环比下跌1.46美元/吨;纽卡斯尔NEWC动力煤FOB指数57.7美元/吨,周环比下跌0.48美元/吨。

截至10月10日,广州港印尼煤(Q5500)库提价655.0元/吨,周环比上涨20.0元/吨;广州港澳洲煤(Q5500)库提价655.0元/吨,周环比上涨20.0元/吨。

近两周动力煤港口价在突破600元/吨大关后继续上涨。CCI 5500动力煤指数613元/吨,近两周上涨13元/吨。本轮快速上涨主要由于供给偏紧且库存较低的情况下,9月以来电厂采购需求较好,在价格上的反应较为剧烈,运输方面大秦线十月的秋季检修亦推动了看涨情绪。

下游方面,目前日耗较低处于淡季,价格较快上涨后电厂的补库节奏略有放缓。坑口方面,内蒙煤管票管控和倒查二十年持续,陕西“明盘”整治和安全检查等,使得产地的产量继续受限,结合北方的冬储需求偏早,近期坑口煤价强势上涨。

运输方面,大秦线10月7日-25日秋季检修,预计期间日均运量下降10%-15%。港口方面,本周环渤海港口煤炭仍处于健康的低库存。

本轮快速上涨主要是供给驱动,目前从供需来看,若国内供给(内蒙古倒查二十年+煤管票偏紧)和进口煤限制政策不变,在港口库存健康及运输受限(大秦线10 月秋季检修)的情况下,10月煤价仍有较强支撑。尽管目前煤价已有较大涨幅,但趋势仍然向上,未来主要的关注点是进口或国内供给政策可能的放松。双焦方面,近期焦炭稳定,焦煤价格上涨。

未来双焦的走势需观察下游钢铁的需求,目前趋势偏上。动力煤价强势修复,陕煤三季度业绩预告业绩大涨,均有利于龙头煤企作为“现金牛”继续估值修复。

风险提示:1、宏观经济系统性风险;2、下游基建及地产需求低于预期;3、进口煤政策放宽超预期;4、内蒙陕西等地煤炭产量释放超预期。

本期《钱瞻研报》推出了白金版,重点介绍了煤炭行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

本期钱瞻研报的参考研报如下:

1、开源证券煤炭开采行业山西国改事件点评报告:山西国改加速组建煤企航母,关注专业化整合和资产注入预期

2、华西证券2020年10月第1、2周煤炭行业周报:动力煤价格继续上涨,看好动力煤龙头股价修复

3、兴业证券煤炭行业周报:增产预期短期施压,冬季高煤价基调不变

4、川财证券煤炭行业月报:煤炭价格持续上行,板块估值优势明显

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。