《每日经济新闻》每周为您梳理本周内值得关注的创投动态与热点,分享来自一线创业者、投资机构的行业洞察与人气观点,同时挖掘极具潜力的创新项目。本周的一周创投市场我们将目光聚焦于快手或寻求在港IPO、Uber被曝拟出售部分滴滴股权、黑蚁资本完成首期美元基金募集。

每经记者|姚亚楠 每经编辑|肖芮冬

本周,有外媒报道称快手寻求最早于今年在香港IPO,估值为500亿美元;出行巨头Uber被曝拟寻求出售部分滴滴出行股权,软银或出手接盘;此外,黑蚁资本首期美元基金募集已完成交割,金额约为1亿美元。

近日,投中研究院发布了2020年8月中国并购市场及IPO数据报告。数据显示,8月并购市场整体走低,完成并购案例数量和交易规模较7月均有所回落;A股市场共计59家企业IPO,数量创单月历史新高;机构参投活跃,47家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为73.44%。

近日有外媒报道称,快手寻求最早于今年在香港IPO,估值为500亿美元,其计划筹资至多50亿美元,IPO支持方包括腾讯、百度、红杉中国等。对此消息,快手方面表示不予置评。

作为国内重要的短视频平台,快手发展速度可谓迅猛。今年初,快手大数据研究院发布的《2019快手内容报告》显示,2019年共有2.5亿人在快手平台发布作品,其日活突破3亿。去年以来,快手商业化开始全面提速,与抖音相比,快手的优势在社区——以强社交属性构建“老铁经济”,其商业化也主要在内容营销、直播电商等领域发力。本周,快手电商宣布其日活已经突破1亿,8月快手电商订单量超5亿单,过去12个月,其累计订单总量仅次于淘宝天猫、京东、拼多多,成为电商行业第四极。此外,有媒体报道称,上个月,快手还通过旗下北京达佳互联信息技术有限公司申请“老铁支付”商标,意在推出自己的支付系统,构建电商业务闭环。

在资本的支持方面,快手吸引了来自国内外一线基金的注资。公开资料显示,2012年,晨兴资本向其投资数百万美元,此后快手基本保持每年一轮融资的节奏,红杉中国、DCM中国、华人文化产业投资基金相继注资。2019年12月,有媒体报道称,快手接近完成IPO前最后一轮融资,由腾讯领投,博裕资本、云锋基金、淡马锡等跟投,融资额近30亿美元。

近日,有外媒报道称,为提振公司股价,Uber正寻求出售其所持的部分滴滴出行的股权,软银或出手接盘。

2016年,滴滴出行与Uber中国宣布合并,滴滴出行和Uber全球相互持股,成为拥有对方少数股权的股东。据报道,知情人士透露称,日前Uber首席执行官Dara Khosrowshahi正与滴滴出行、软银集团讨论出售股权的问题。软银集团同为Uber和滴滴出行的股东,三方讨论了多种可能性,包括软银联合其他投资者从Uber手中收购滴滴出行的部分股权,但滴滴出行不会从Uber手中回购公司股权。对此消息,Uber及滴滴出行均拒绝置评。

新冠疫情使出行行业备受打击,据Uber 8月发布的2020年Q2财报数据,第二季度其共享出行业务营收为7.90亿美元,同比下降67%。为提振公司股价、募集资金,Uber近来开始出售部分资产。据外媒报道,除了计划出售部分滴滴出行股权,本月Uber还同意出售欧洲货运业务以及俄罗斯搜索引擎Yandex的部分股权,此前Uber还讨论出售东南亚出行巨头Grab的部分股权。

值得注意的是,有报道称,受疫情影响,滴滴出行的股权价值出现了下滑——今年第一季度,Uber在财报中把滴滴出行的股权价值从82亿美元减计至63亿美元。

近日,有媒体报道称,黑蚁资本首期美元基金募集已完成交割,金额约为1亿美元,此前黑蚁资本共管理两期人民币基金。

公开资料显示,黑蚁资本成立于2016年,管理合伙人何愚曾就职于字节跳动负责战略投资,另一位管理合伙人张沛元曾服务于兰馨亚洲投资集团,消费领域是黑蚁资本专注布局的赛道,在四年左右的时间里,黑蚁资本接连命中了喜茶、泡泡玛特、元气森林、江小白等多家头部消费品牌。

在上个月的一次公开演讲中,何愚表示,消费品已经从渠道为王发展到产品为王的时代,真正的产品创造者和品牌的构建者开始创造越来越多的消费品公司,而消费投资最终是一个非常本地化的投资。消费是基于用户的,每一个市场的用户都不一样,中国的消费品公司应该是独特化的,并不会与海外的公司长一样。

此外,值得注意的是,字节跳动是黑蚁资本的LP。公开资料显示,今年7月,字节跳动全资子公司北京量子跃动科技有限公司入股苏州黑蚁创业投资合伙企业(有限合伙)

近日,投中研究院发布了2020年8月中国并购市场及IPO数据报告。数据显示,8月并购市场整体走低,完成并购案例数量和交易规模较7月均有所回落;A股市场共计59家企业IPO,数量创单月历史新高;机构参投活跃,47家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为73.44%。

来自CVSource投中数据显示,2020年8月共计完成220笔并购交易,环比下降16.35%,同比下降6.78%。其中,披露金额的有166笔,交易总金额为113.97亿美元,环比下降59.75%,同比下降34.18%;并购市场整体走低,超10亿美元交易规模完成案例为零。

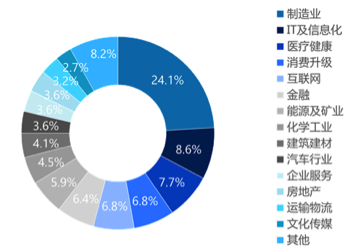

从地域、行业分布来看,2020年8月,广东省并购完成案例数量居于全国榜首,浙江交易规模位于第一。8月并购案例主要集中在制造业、IT及信息化、医疗健康和消费升级等领域,制造业交易数量最多,共53起、占比24.1%;其次分别为IT及信息化、医疗健康、消费升级以及互联网等。就披露交易规模来看,2020年8月制造业占比最大,以20.67亿美元占比18.1%;其次为金融,以12.03亿美元占比10.6%;消费升级、生活服务以及能源及矿业,交易金额分别为11.43亿美元、10.36亿美元、7.83亿美元。

在IPO数据方面,2020年8月,共计64家中国企业在A股、港股以及美股成功IPO,IPO数量同比上升2.37倍。随着注册制改革持续推进,A股市场共计59家企业IPO,数量创历史单月新高。

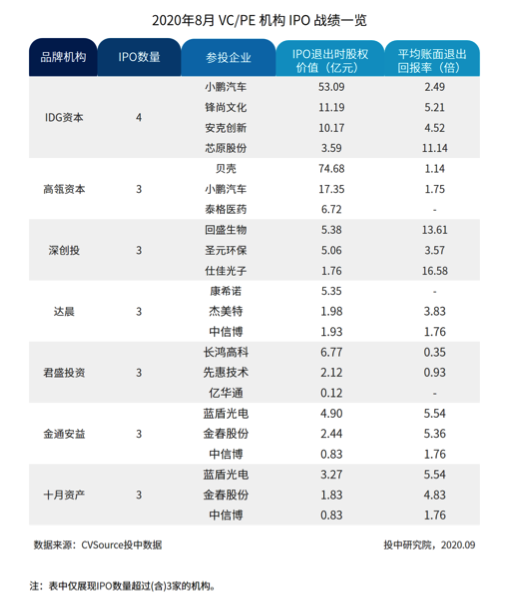

值得注意的是,机构参投十分活跃——2020年8月,共47家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为73.44%。从行业分布来看,投资主要集中高端制造、医疗健康、半导体芯片、人工智能等热门领域,总体账面退出回报1760亿元、环比上升57.85%,为今年以来月度最高。

从机构的活跃度来看,IDG资本参投4家,IPO战绩夺魁;达晨、深创投、高瓴资本等6家机构参投3家,并列第二。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。