近期,华文食品和品渥食品相继过会招股,当市场热衷大科技的氛围下,两只食品股却一起闯关成功,有点意思。同时,次新股甘源食品股价也是持续走高,机构资金积极买入,似乎在表明,食品饮料仍在牛途!

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

这几天很多朋友都在说,最近一个月不怎么赚钱。的确,钱研君也感受到了,除了一些特殊品种持续强势,很多个股回调都很大,加之创业板注册制实施后,A股整体交易略感“混乱”,创业板单日成交都要赶上沪市,低价垃圾股乱飞。只能说,咱们资本市场投资结构和理念的重塑,任重道远。

从去年到如今,钱瞻研报已经分享了许多行业的潜在价值,在分享的诸多行业中,有一个行业钱研君本期将细化说说,尽量采取图文方式,让粉丝朋友们阅读轻松。因为这是一个牛股云集的板块,在轻松的环境下掘金,何乐而不为?

本期《钱瞻研报》推出了白金版,重点介绍了休闲零食行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

无论是乳业还是调味品,其实钱研君已经说过几次大消费了,不少细分领域龙头个股的股价也是涨得很高了,股价甚至涨几倍的都有。但即便如此,本期栏目还是要说一说,并不在于他们的股价高企,而是因为最近的IPO情况,引起了钱研君的注意。

近期,华文食品和品渥食品相继过会招股,当市场热衷大科技的氛围下,两只食品股却一起闯关成功,有点意思。同时,次新股甘源食品股价也是持续走高,机构资金积极买入,似乎在表明,食品饮料仍在牛途!

下面来看看三页PPT:

缘何美股、日股以及A股能长期走牛的都聚集在大消费呢?这基于一个大背景。

当然,大消费包括很多品种,比如白酒、速冻食品、休闲食品、卤制品、乳制品,调味品等,本期咱们主要来看休闲食品的行业空间。

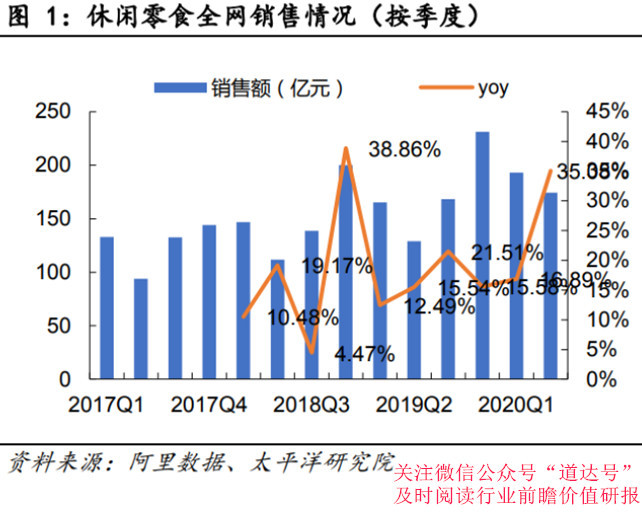

2020年上半年,休闲零食阿里全网销售额367.51亿元,同比增长24.87%,其中一季度和二季度增速分别为16.89%、35.08%,而去年一季度和二季度增速分别为12.49%、15.54%。今年上半年较去年提速明显,主要是受疫情影响,线下消费受限,线上消费大增。

值得关注的是,2018年至2019年上半年线上销售额增速主要由客单价增长贡献,主要跟线上基数较大、引流成本较高、物流成本提升等有关。2019下半年开始销售额增速转由销量增长贡献,先是松鼠上市、双十一、双十二等影响,促销导致客单价下滑,销量贡献占比提升;2020年以来受疫情影响,线上消费大增,线上竞争激烈,促销活动加强,销售额主要由销量贡献。

根据贝恩数据,快消品城镇零售渠道销售额增速,已从高速增长步入中速增长阶段。以2016年为界,2016年以前增速在30%以上,2016年以后降至30%以下,目前已进入20%增速阶段。展望2020年,休闲零食线上有望维持在20%以上的中速增长,量价齐升趋势有望持续。

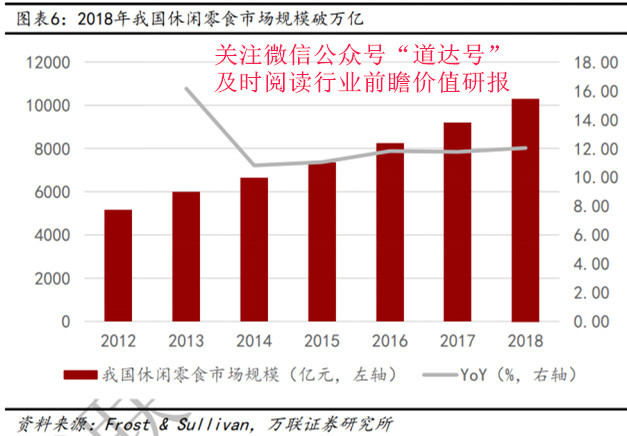

居民收入水平持续增长,拉动消费需求提升,且休闲食品人均消费水平相对较低,行业扩容空间大。据Frost&Sullivan,2013-2018年休闲食品销售额CAGR为11.50%,2018年达10297亿元。

对标海外,与全球以及饮食习惯较为相近的日韩相比较,我国居民人均零食消费水平仍处于低位,提升空间较大。

从人均消费量看,2019年我国人均零食消费为6.3kg/人,远远低于全球/日本/韩国人均水平,未来仍具增长空间;从人均消费额增速来看,2005-2019年中国休闲食品人均消费增速居首位,2019年为1.74%,预计未来五年中国将保持该消费增速优势。从各细分品类规模增速来看,休闲卤制品、烘培糕点产品增速超过行业整体水平。

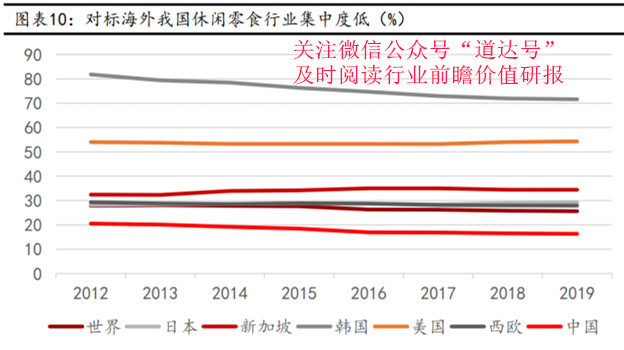

目前,我国休闲食品行业整体集中度低,产品仍显同质化。2019年全球休闲食品行业CR5为25.6%,而我国休闲食品行业2014-2019年CR5由19.2%降至16.3%,远低于韩国、美国、新加坡等发达国家和地区,行业集中度低,未来提升空间大。

受COVID-19疫情影响,预期消费者对于食品质量及卫生安全的要求,将会进一步提高,具有较高知名度的品牌,将更容易得到消费者认可,有望促进龙头企业市场占有率进一步提高。

风险提示:1、食品安全风险;2、线上线下渠道融合不及预期风险;3、市场竞争加剧风险;4、经济增速不及预期风险。

本期《钱瞻研报》推出了白金版,重点介绍了休闲零食行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

本期钱瞻研报的参考研报如下:

国泰君安:为何消费行业总是牛股辈出?

太平洋证券:休闲零食线上数据20Q2跟踪:线上销售高增,关注短期新渠道带来的新变化

万联证券:休闲零食系列深度报告(一):万亿市场待掘金,产品、模式、盈利全对比

开源证券:食品饮料2020年中报综述:白酒蓄势待发,大众品百花齐放

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。