东吴证券认为,国家集采是国产厂家实现份额反超原研企业的绝佳机会,带量采购降低企业推广费用和销售费用,可以重点关注通过一致性评价大品种较多的企业。

每经记者|陈星 每经编辑|汤辉

7月29日下午,国家联合采购办公室(以下简称联采办)正式发布全国药品集中采购文件,第三批集采将于8月20日在上海拉开帷幕。与此前地方报量文件相同,联采办的正式目录中共涉及56个品种,86个品规,这一规模与此前两轮集采之和相当。

在中选规则方面,由于部分品种竞争激烈,此次集采将允许至多8家企业中选,相对于第二批集采的至多6家中选有所增加。

据米内网,此次集采近150家企业(以集团计)可参与竞争。22个药品可参与竞争企业数达5家及以上;有17个药品与时间赛跑,仅一个多月就新增了过评企业;扬子江领跑,12家企业可竞标品种数达5个及以上,其中扬子江、中生均有9个“光脚品种”……

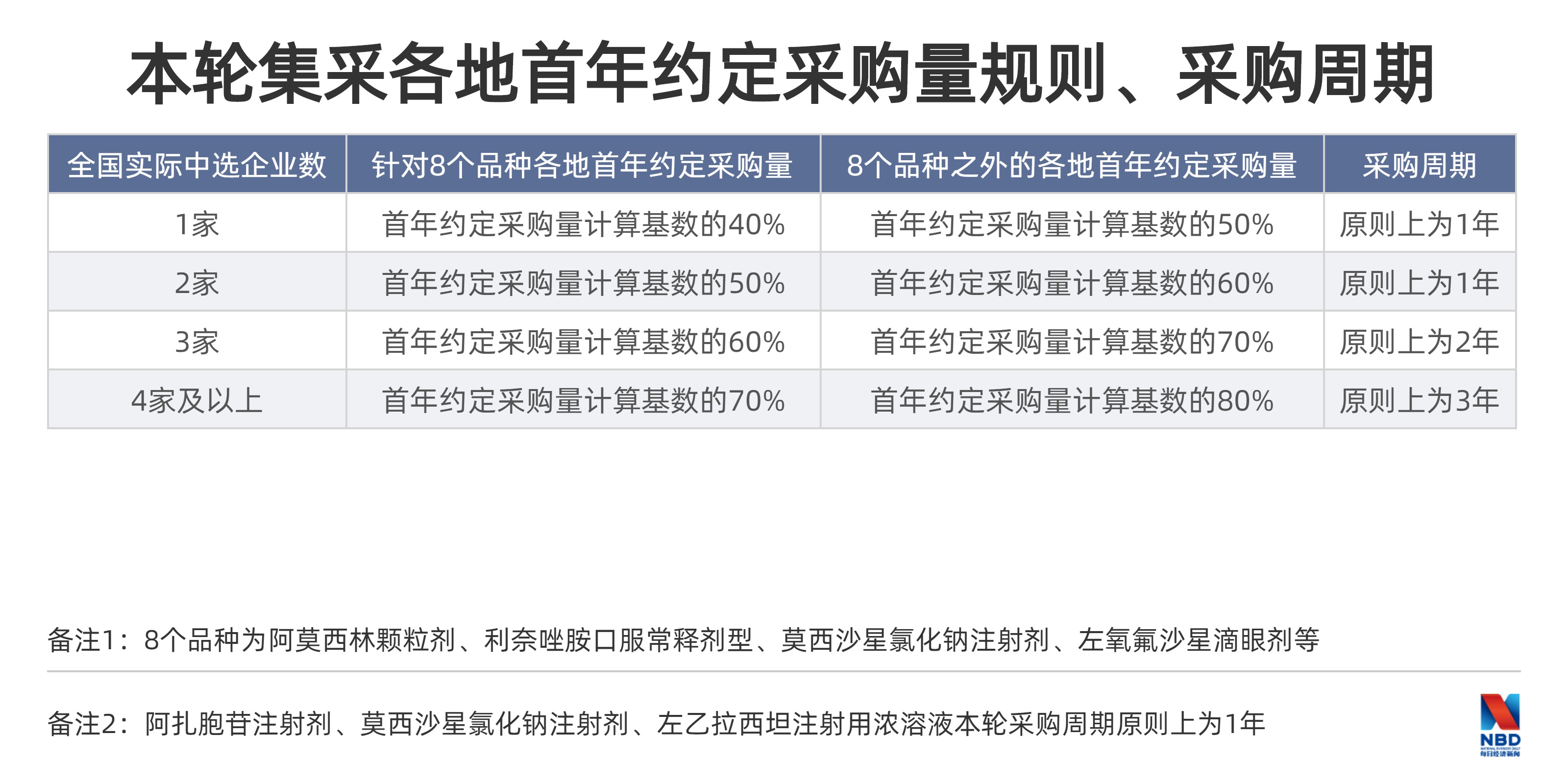

此外,本次集采针对抗生素和注射剂产品在采购量和采购周期上做了单独划定。有医药行业从业者对《每日经济新闻》记者表示,“这次正式文件规定的抗生素产品约定采购量相对其他品种下调10%,应该是有关部门在限抗(抗生素)背景下想出的特殊举措”。记者也注意到,相比于前两次,本次市场反应比较淡定。该人士坦言,现在集采趋于常态化,企业也没之前那么慌。

7月29日,上海阳光医药采购网公布了全国药品集中采购正式文件。这标志着第三批全国集采正式开始,共涉及56个品种、86个品规,这一规模与此前两轮集采之和相当。

此前,集采经历过4+7的独家中标,到4+7扩围的最多3家中标,再到二轮集采的最多6家中标。本次集采中,中选企业数量可以说是医药企业最关注的问题。文件显示,由于部分品种竞争激烈,此次集采将允许最多8家企业中选,相比第二批集采,中标企业再扩容。

此次集采涉及的药品市场规模巨大,大品种云集。米内网数据显示,第三批集采品种在2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端合计销售额超过560亿元,其中有23个药品销售额超过10亿元,缬沙坦口服常释剂型、二甲双胍口服常释剂型、卡培他滨口服常释剂型分别以49.64亿元、43.08亿元、34.91亿元位列前三。

此外,本次集采在采购量和采购周期上也针对不同品种有所调整。例如针对阿莫西林颗粒剂、利奈唑胺口服常释剂型、莫西沙星氯化钠注射剂、左氧氟沙星滴眼剂等品种各地首年约定采购量按以下规则确定,其他品种对应的采购量在50%-80%。

针对采购周期方面的规定,一位药企人士告诉《每日经济新闻》记者,根据中选企业划定采购周期,在一定程度上减轻了原来中选企业认为一年采购时间太短,产能调整跟不上。二轮集采规定采购周期为3年,企业可能无法续约供应的问题。但在本次集采中,阿扎胞苷注射剂、莫西沙星氯化钠注射剂、左乙拉西坦注射用浓溶液本轮采购周期原则上为1年,不受中选企业数量影响。

另外,第三轮集采在价格方面的规定与第二轮集采基本相同,采取1.8倍熔断机制和降价50%的规则。

值得注意的是,在采购量和采购周期方面实行单独划定的都是抗生素和注射剂产品。

前述药企人士表示,在本次正式文件出台前,国家第三次集采覆盖销量较大的抗生素产品,如阿莫西林、盐酸莫西沙星氟化钠等延伸出了一个业界比较关注的话题,就是集采品种的边界问题。因为针对抗生素等产品,临床的管理要求是合理用或少用,那就和集采纳入相关品种后保证使用的原则有所违背,“因此业界和有关部门应该也在思索在限抗的大背景下,纳入这些品种是不是合适的问题。这次正式文件规定的抗生素产品的约定采购量相对其他品种下调10%。应该是有关部门在前述背景下想出的特殊举措”。

而针对注射剂产品,在前两次带量采购中,已经有紫杉醇白蛋白等注射剂产品的身影,覆盖产品基本都是年销售额在10亿元以上的大品种。而本次集采再度覆盖注射剂产品。前述人士表示,“山西等省份此前已经在集采环节通过带量采购、限价挂网等手段使注射剂大品种降价。按照注射剂的规模和市场占比,这一领域的竞争残酷程度也不言而喻”。

尽管本次集采的品种和规则都有所变化,但医药市场的反应普遍淡定。前述药企人士对《每日经济新闻》记者表示,集采逐渐趋于常态化,企业也没以前那么慌。不过具体情况如何,还要看到时候真正执行的情况。记者也注意到,资本市场的反应也很淡定,7月30日,医药板块延续了本周上涨的态势。

针对集采对药企尤其是上市药企的影响,浙商证券研报显示,综合前两轮全国集采中标和未中标企业的业绩表现,其团队认为,当中标企业具备原料药成本优势、中标品种在中标前市占率较低的情况下,全国集采中标有望改善制剂盈利能力和现金流情况;在医保结余政策和国家、地方集采相补充的情况下,公司未中标的存量大品种市场空间将逐步萎缩。

东吴证券则认为国家集采是国产厂家实现份额反超原研企业的绝佳机会,带量采购降低企业推广费用和销售费用,可以重点关注通过一致性评价大品种较多的企业。但和第三轮化药集采相比,生物制品集采只是听取专家意见和建议,短期不会落地。生物制品里,胰岛素和生物类似药集采的概率较高,而血制品、疫苗集采的可能性较低,继续看好疫苗、血制品龙头。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。