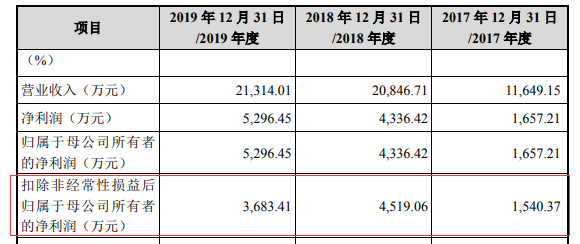

悦安新材近3年业绩稳步上升,2017年~2019年归母净利润分别为1657.21万元、4336.42万元、5296.45万元。不过悦安新材2019年获得了1928.61万元政府补助,以扣非净利润看,公司2019年数据为3683.41万元,相比2018年的4519.06万元下降约18.5%。

每经记者|张明双 每经编辑|文多

江西悦安新材料股份有限公司(以下简称悦安新材)冲刺科创板已获受理。这是一家专注于超细金属粉末新材料领域的公司,为粉末冶金下游多个行业提供重要基础原材料。

公司《招股说明书》(申报稿)显示,其悦安新材近3年业绩稳步上升,2017年~2019年实现营业收入1.16亿元、2.08亿元、2.13亿元,归母净利润1657.21万元、4336.42万元、5296.45万元。不过悦安新材2019年获得了1928.61万元政府补助,其中约1400万元为推进公司上市奖励款,是否具有持续性仍未可知。以扣非净利润看,公司2019年数据为3683.41万元,相比2018年的4519.06万元下降约18.5%,盈利能力有所下滑。

图片来源:招股书截图

悦安新材主要从事羰基铁粉、雾化合金粉及相关粉体深加工产品的研发、生产与销售。产品主要应用在电动工具、金刚石工具、电子产品、高端汽车精密零部件、雷达波吸收及信号屏蔽等领域。

从悦安新材收入结构来看,羰基铁粉、雾化合金粉、软磁粉三大系列产品占比较高。其中羰基铁粉产品收入比重较为稳定,2017年~2019年收入占比为38.54%、32.76%、33.86%;雾化合金粉产品收入比重逐年上升,过去3年分别为8.12%、21.28%、27.83%;软磁粉产品收入占比则逐年下降,过去三年分别为40.06%、34.65%、22.48%。

悦安新材表示,报告期内,羰基铁粉系列产品销售数量主要得益于下游市场需求的提升,2019年售价也略有上涨;雾化合金粉系列产品主要受益于下游3C产品市场持续向好,带动了产品需求,不过受到原材料行情影响,该系列产品单价波动较为明显;软磁粉系列产品销售数量持续下滑,主要受中美贸易摩擦的影响,终端市场面向美国的电感生产客户降低了对公司的采购。

报告期内,悦安新材向美国的销售额分别为641.30万元、2130.88万元和1037.32万元,占主营业务收入比例分别为5.52%、10.25%和4.94%。

对美销售比重并不大的情况下,公司整体营业收入仍在稳定增长中,分别为1.16亿元、2.08亿元、2.13亿元,归母净利润1657.21万元、4336.42万元、5296.45万元。

《每日经济新闻》记者注意到,悦安新材2019年非经常性损益较往年明显增加,增加的收益主要是政府补助,达到1928.61万元,占当期利润总额的31.58%,而2017年、2018年政府补助为144.85万元、84.24万元。2019年的政府补助收益中,推进公司上市奖励款为1438.86万元。这样高额的政府补助是否具有持续性,仍是未知数。

报告期内,悦安新材扣非净利润分别为1540.37万元、4519.06万元、3683.41万元,波动较大且2019年下滑了18.5%。从主营收入结构来看,羰基铁粉产品销售比较稳定,软磁粉产品收入波动较大且2019年量价齐跌,雾化合金粉产品收入上升但价格波动较大。

按照现有主营业务发展情况,悦安新材的盈利能力是否能继续?7月15日下午,记者致电悦安新材并发送了采访邮件,但截至发稿未获回复。

悦安新材主要销售市场仍在境内,占比超过七成。报告期内,悦安新材前五名客户包括精研科技(300709,SZ)、同心原及其关联方、中山耀威粉末元件有限公司等。其中,同心原及其关联方最终主要销售到台达电子集团子公司。

精研科技已连续两年成为公司第一大客户。2017年~2019年,悦安新材对精研科技销售金额分别为1024万元、4521万元、6211.82万元,占主营收入比重为8.82%、21.75%、29.56%。

同时,悦安新材对精研科技的应收账款金额也在逐年增加,2017年~2019年期末余额分别为244.96万元、1757.05万元、4480.04万元。记者注意到,截至2019年末时,悦安新材对精研科技的应收账款总额(4480.04万元),已达到当年对精研科技销售额(6211.82万元)的七成。

虽然双方的购销金额增长较快,合作稳定,但每年还是有一定的坏账准备,报告期内分别为12.25万元、87.85万元、224万元。

事实上,悦安新材的应收账款正近乎成倍增长。2017年~2019年期末,公司应收账款净额分别为1860.38万元、3868.27万元、7385.41万元,占营业收入比重分别为15.97%、18.56%、34.65%。悦安新材称,公司应收账款规模随着营业收入的增长而增长。

图片来源:招股书截图

不过,应收账款坏账准备每年均在增加,报告期内分别为158.90万元、293.99万元、495.11万元。2019年,悦安新材应收账款增幅明显超过营业收入增幅,是否会造成回款风险?对此悦安新材表示,报告期末账龄在1年以内的应收账款余额比例稳定在90%以上,公司应收账款质量较好,账龄结构稳定、合理。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。