肩负中国芯片行业希望的中芯国际今天登陆A股!公司发行价为27.46元/股,开盘价为95元/股,涨幅达245.96% ,总市值达6780亿元,成为A股市值最高的半导体公司,这个市值在A股一度能排到第11位,仅次于中国石油。

中芯国际可比公司市值参考(图片来源:同花顺i问财)

中芯国际A股此前有101万个中签号码,每个中签号码只能认购500股中芯国际股票,这也意味,投资者以开盘价卖出,每个号盈利就有3.3万元!

中芯国际A股股价与其H股股价的差距也迅速扩大,截至北京时间10:14,中芯国际H股价报83.62元(总市值缩水到5967亿元),而H股股价仅31.85港元。

与此同时,中芯国际A股的成交额也达到了285亿元,换手率高达31%,同期半导体板块的成交额为494亿,中芯国际A股堪称“吞金兽”。

受此影响,一些此前颇受追捧的半导体个股,如沪硅产业、中微公司、长电科技等今天大跌。

国信证券研报认为,中芯国际比贵州茅台更珍贵。从可替代性来讲,中芯国际与贵州茅台一样不可替代、无法复制。同时,因为稀缺性导致中芯国际具有和贵州茅台同样的议价能力。从社会必要劳动时间的角度看,中芯国际的价值量超越贵州茅台。800年前就有茅台了,而我们奋斗到今天才有中芯国际的14nm先进制程。相同资产在不同市场有不同价格,所以,科创板的中芯国际的估值超过龙头台积电(注:最新市值超2万亿元人民币)也是有可能的。

图片来源:摄图网(图文无关)

不过贵州茅台股价今天表现并不好,开盘后一度大跌超5%。此前,人民日报《学习小组》发表文章表示,茅台酒凭什么成为官场腐败硬通货?文章指出,酒是用来喝的,不是用来炒的,更不是用来腐的。

最高募资超500亿元

周三,中芯国际公告称,公司已完成人民币股份发行。人民币股份将于2020年7月16日上市及开始于科创板买卖。

根据中芯国际公告,本次发行募集资金净额为4566279.83万元(456.63亿元,行使超额配售选择权之前);5251560.72万元(525.16亿元,若全额行使超额配售选择权)。这一金额已超越中国通号105亿元的融资额,创下科创板融资新纪录。

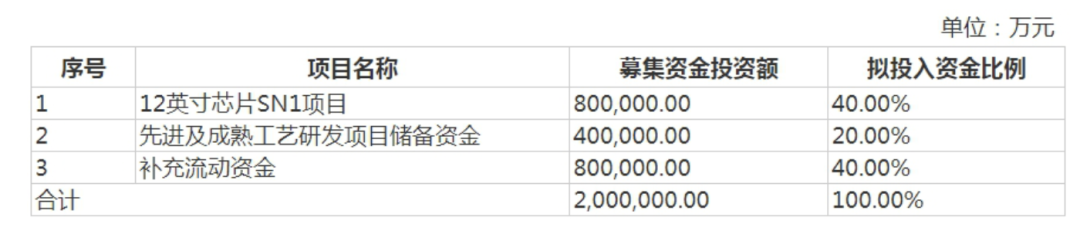

其中,公司募投项目预计使用募集资金200亿元,包括80亿元投于SN1项目,40亿元投于先进及成熟工艺研发项目,80亿元用于补充流动资金。

当天的公告中,中芯国际提示了以下四大风险:

1、涨跌幅限制放宽

科创板企业上市后前5个交易日内,股票交易价格不设涨跌幅限制;上市5个交易日后,涨跌幅限制比例为20%。科创板股票存在股价波动幅度较上海证券交易所主板、深圳证券交易所主板、中小板更加剧烈的风险。

2、A股流通股数量较少

上市初期,保荐机构跟投股份锁定期为24个月,其他战略投资者锁定期为12个月,网下限售股锁定期为6个月。

本次发行后,公司A股的无限售流通股为1040231223股(10.40亿股),分别占发行后已发行股份总数的14.58%(行使超额配售选择权之前)、14.08%(全额行使超额配售选择权之后),公司上市初期流通股数量较少,存在流动性不足的风险。

3、市盈率高于同行业水平

公司所处行业为专用计算机、通信和其他电子设备制造业(C39),本次发行价格27.46元/股,对应本公司2019年度扣除非经常性损益前的摊薄后市盈率(全额行使超额配售选择权之后)为113.12倍,高于截至2020年7月4日(T-3日)中证指数有限公司发布的行业最近一个月平均静态市盈率46.17倍,提醒投资者注意未来可能存在股价下跌带来损失的风险。

4、股票上市首日即可作为融资融券标的

科创板股票上市首日即可作为融资融券标的,有可能会产生一定的价格波动风险、市场风险、保证金追加风险和流动性风险。

机构此前预估:市值将达6500亿

图片来源:摄图网(图文无关)

去年5 月,香港、美国两地上市的中芯国际在香港证券交易所发布公告称,公司决定主动从纽约证券交易所退市,且已得到董事会批准。在那之后,中芯国际的港股开始一路上涨,一年涨幅接近4倍。

2020年一季度,中芯国际实现营收9.05亿美元,同比增长35.3%,创单季营收历史新高;归属于股东的净利润达6416万美元,同比大幅增长422.8%。

在此基础上,中芯国际继续上调二季度营收预期。其预计Q2营收将环比增加3%至5%,毛利率范围在26%至28%之间,并表示全年收入有望同比增长10%至20%,全年毛利率有望达到约20%。

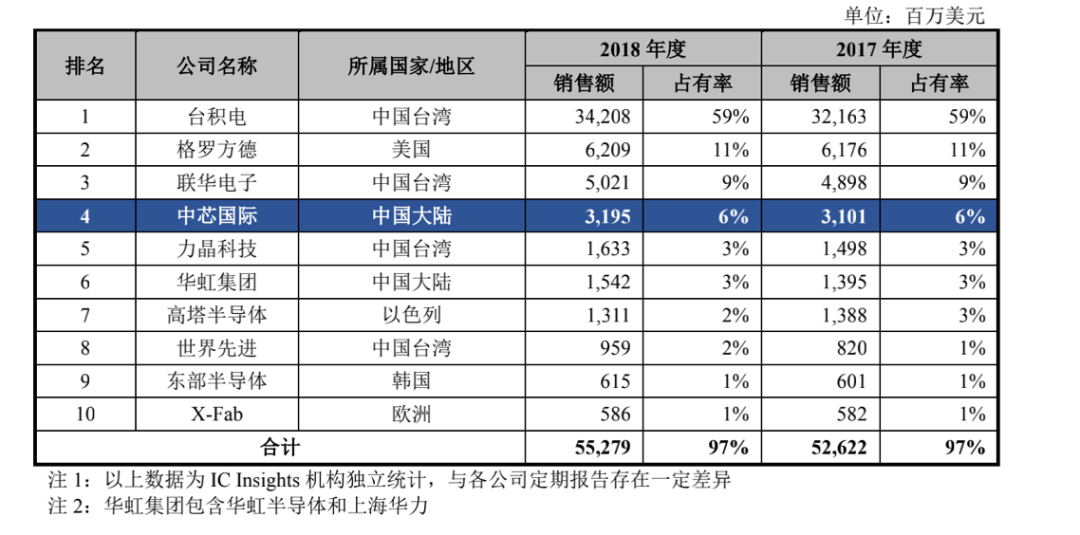

根据IC Insights公布的2018年纯晶圆代工行业全球市场销售额排名,中芯国际位居全球第四位,在中国大陆企业中排名第一。

也就是说,中芯国际是芯片代工厂,为芯片设计公司比如海思、联发科技等芯片设计公司制造芯片。在该领域排名第一的厂商为台积电,中芯国际与行业龙头在制程工艺上有两三代的差异。

截至7月15日,在美国上市的台积电最新市值为3426亿美元,折合人民币超过2万亿元。若在正常的贸易环境下,中芯国际所占的市场份额对应的市值可能不会超过该公司的五分之一。但由于自主可控的需要,中芯国际的地位上升,因此可能会享受一定的溢价。

图片来源:Wind

国信证券何立中、王学恒研报测算,假设只考虑14nm先进制程,中芯国际计划未来建设2座12寸的工厂,月产能3.5万片。晶圆ASP按照4000美元,净利润率参考假设能到30%(台积电2020Q1净利润率37%)。那么仅仅未来新建的2座工厂贡献净利润10亿美元=3.5*12*2*4000*30%,约70亿元人民币。A股半导体公司平均市盈率93倍计算,未来市值可到6500亿元人民币。

华创证券耿琛研报分析,一方面,中芯国际2020年一季报公司归母净资产为447.8亿人民币,同时公司宣布科创板上市,预计募集资金约456.5亿人民币,同时考虑到超额配售募集资金约69.5亿人民币,募资完成后预计公司净资产总计约为970亿人民币。目前科创板功率半导体IDM厂商华润微估值约为7倍PB,考虑到中芯国际的行业地位,给予6至7倍PB目标估值,对应市值区间为5820至6790亿人民币。

半导体产业链引发关注

作为全球领先的集成电路晶圆代工企业之一,同时也是中国大陆技术最先进、规模最大、配套服务最完善、跨国经营的专业晶圆代工企业,中芯国际A股上市之际,其产业链再度引发市场关注。

图片来源:平安证券

平安证券胡小禹、吴文成研报认为,半导体设备市场空间大,国产替代加速。

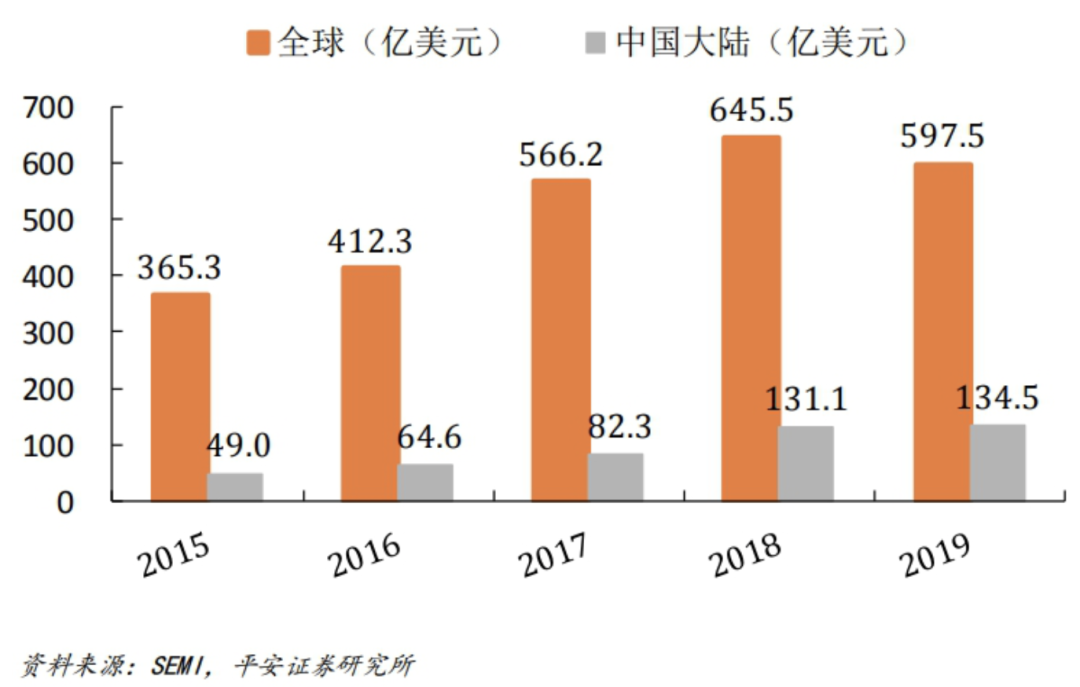

图片来源:平安证券

报告分析,2019年大陆半导体设备市场空间达134.5亿美元,国产化率仅约10%,国产替代空间非常大。中芯国际国产设备供应企业包括盛美股份、中微公司、北方华创、至纯科技、芯源微等企业。伴随中芯国际等晶圆企业的产能扩张,以及设备企业的不断进步,国产设备企业有望迎来业绩的快速成长期。

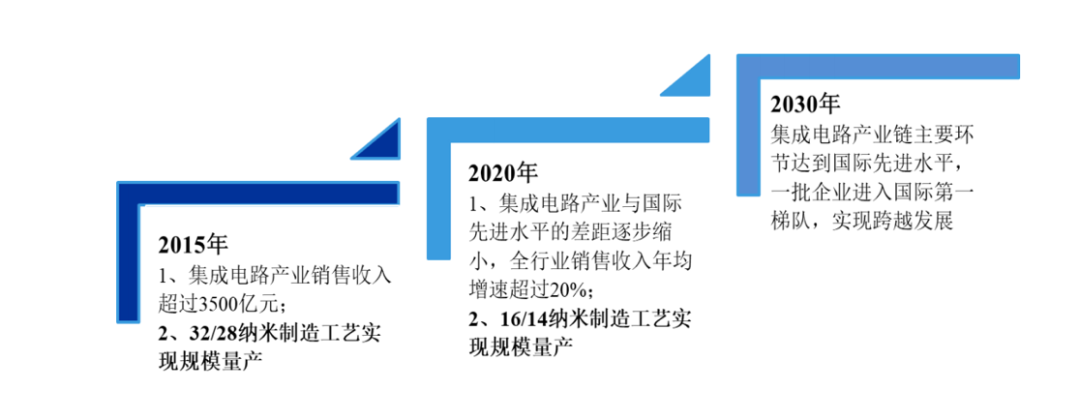

与此同时,政府也在大力发展集成电路产业。据了解,为推动集成电路产业加快发展,国务院发布实施了《国家集成电路产业发展推进纲要》。《纲要》明确提出,到2020年集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

中芯国际肩负了“国产芯片”突围的重任,华创证券指出,随着政府扶持力度的加大以及产业和金融资本的加速流入,半导体全产业链有望进入新一轮黄金发展期。

(本文仅供参考,不构成投资建议,据此操作风险自担)

编辑|李净翰 王嘉琦 杜恒峰

每日经济新闻综合

Wind资讯、券商中国、网易科技、每经APP