沪硅产业自4月20日以3.89元/股发行价登陆科创板至今,股价涨幅高达15.43倍,市值超1500亿元。值得注意的是,沪硅产业300mm产能利用率并不高,而若产能利用率迟迟得不到改善,恐拖累上市公司业绩。

每经记者|朱成祥 每经编辑|魏官红

7月14日,A股半导体概念小幅回调,但科创板妖股沪硅产业(688126,SH)午后逆势向上,当日报收于63.90元/股,上涨10.61%。盘中更是一度摸高至69元/股,创上市以来新高。

自4月20日以3.89元/股发行价登陆科创板后,以7月14日收盘价计算,涨幅高达15.43倍,市值超1500亿元。

沪硅产业是国内半导体硅片领头羊,于2018年率先实现300mm(12英寸)硅片国产化。下游需求方面,近年来国内晶圆厂建设如火如荼,长江存储、合肥长鑫等存储器制造工厂相继量产,中芯国际积极采购设备用于扩产。

相比之下,半导体硅片的国产化率仍处于较低水平,国产替代空间较大。值得注意的是,沪硅产业300mm产能利用率并不高,2019年1月~9月仅为44.36%。若产能利用率迟迟得不到改善,恐拖累上市公司业绩。

半导体行业分为设计、制造和封装检测,而硅片,正是半导体制造的核心材料。当下,全球半导体硅片行业主要被日本、德国、韩国以及中国台湾地区等地的企业占据。前五大半导体硅片企业合计占市场份额达93%。

根据沪硅产业招股说明书(注册稿)(以下简称招股书),公司占全球半导体硅片市场份额为2.18%。沪硅产业雄心勃勃,持续扩张半导体硅片产能,拟将25亿元募集资金中的17.5亿元用于“集成电路制造用300mm硅片技术研发与产业化二期项目”。

2020年6月16日,沪硅产业发布公告称,对上海新昇增资16亿元,用于实施“300mm硅片二期”项目。其中,15.99亿元源自募集资金。

值得注意的是,沪硅产业300mm硅片产能利用率并不高。根据招股书数据,公司自2017年开始试产300mm硅片,2017年、2018年及2019年1月~9月,产能利用率分别为93.57%、82.70%和44.36%。

要知道,半导体硅片制造工艺非常复杂,需要购买先进、昂贵的设备。由于设备折旧等固定成本较高,产能利用率的变化对硅片企业的经营业绩也会产生重大影响。

300mm硅片产线带来的亏损,正是沪硅产业2019年业绩下滑的主因。2019年,公司实现营收14.93亿元,同比增长47.71%,实现归母净利润-8991.45万元,同比下降902.40%,扣非净利润为-2.37亿元,2018年扣非净利润为-1.03亿元。

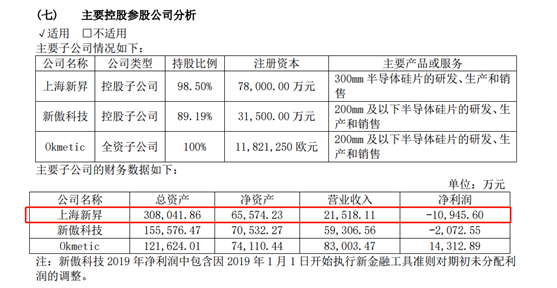

沪硅产业主要拥有三大子公司——上海新昇、新傲科技和Okmetic。其中,上海新昇主要从事300mm半导体硅片的研发、生产和销售。沪硅产业持有上海新昇98.50%的股权,2019年,上海新昇净利润为-1.09亿元。

来源:沪硅产业2019年年报

对于扣非净利润大幅下滑,沪硅产业表示:“一方面由于受行业景气度下降影响,300mm硅片业务设备产能利用率较2018年出现较大下降,产品销售收入较低;另一方面,公司采取了‘逆周期经营’的策略,2019年度300mm大硅片生产机器设备不断投入,也并未缩减研发投入。”

简而言之,亏损的主因是产能利用率较低,以及不断购买设备扩张产能。因此,能否快速提升产能利用率成为公司发展关键。

对于沪硅产业产能利用率能否大幅回升,以及在产能利用率不足背景下逆势扩张产能的原因等问题,《每日经济新闻》记者于7月14日致电沪硅产业,并向其发送采访函,不过截至发稿,尚未收到回复。

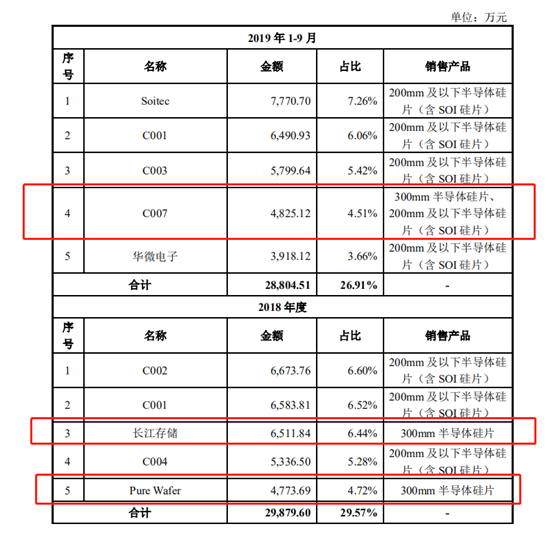

另外,记者观察到,在沪硅产业2018年前五大客户中,向两家企业销售的产品为300mm硅片,分别为长江存储和Pure Wafer,销售金额分别为6511.84万元和4773.69万元。而2019年1月~9月,两家公司均从前五大客户中消失。在2019年1月~9月前五大客户中,沪硅产业向C007销售了300mm硅片和200m硅片。

对于上述变化,沪硅产业认为,这是由于“2019年1月~9月,全球不同半导体产品市场表现各异,射频芯片、模拟芯片、先进传感器、汽车电子等高端细分市场需求强劲,存储器等半导体产品出现了阶段性调整。”

据悉,长江存储为存储器企业,而沪硅产业200mm硅片主要用于射频、模拟芯片等。

来源:沪硅产业招股书

除了沪硅产业,国内多家企业也纷纷布局200mm和300mm半导体硅片。待这些项目投产后,沪硅产业或将面临激烈的市场竞争。

根据国金证券研报,半导体硅片全球市场规模112亿美元,200mm硅片全球产能约500万片/月,300mm约600万片/月。不过,信越化学等行业前五大公司占93%的市场份额。

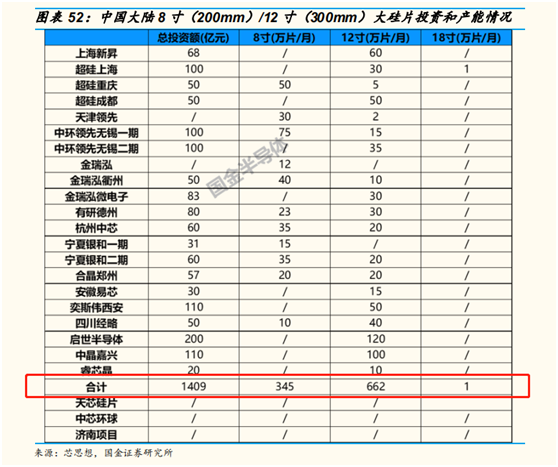

国金证券研报显示,中国大陆200mm、300mm总投资额高达1409亿元,其中200mm产能345万片/月,300mm产能662万片/月。这意味着,若相关项目全部投产,仅中国大陆300mm硅片的产能即达到目前全球产能水平。

7月7日,中环股份公告称,定增获得证监会核准,拟募资50亿元投入半导体硅片产业,用于宜兴工厂8英寸和12英寸扩产项目。在互动易平台,中环股份表示:“公司半导体12英寸总规划62万片/月产能,天津2万片/月已于2019年一季度投产并向全球客户送样。”

广发证券研报显示,国内大尺寸硅片建设多启动于2017年,考虑建厂、生产、验证周期,预计国内大尺寸硅片放量发生于2021年~2022年。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。