作为财险行业的第一大险种,2019年车险业务保费收入8188亿元,同比增速仅为4.52%,增速不仅远远低于非车险业务,也不及财险行业整体水平,导致这一现象的原因跟汽车市场和监管的变化有关。

每经记者|袁园 每经编辑|张海妮

图片来源:摄图网

相较于寿险业的百花齐放,财险业的发展一直以“老三家”马首是瞻,马太效应较为明显。

不同的是,相较于几年前掘金车险市场,2019年财险机构纷纷将目光锁定在非车险业务,在非车险业务方面开启了新的竞争。

《每日经济新闻》记者注意到,一直以来,财险业都存在“二八定律”,即20%的公司掌握行业80%的利润,除了老三家和百亿公司以外,其他公司很难做到承保端盈利。

从保费的角度看,“老三家”的份额逐年提升,从2016年末的63.07%,提升至2019年末的64.14%;从盈利能力的角度看,行业超过80%的利润都是“老三家”的,财险业的寡头趋势越发明显。

银保监会此前公布的数据显示,2019年财产险公司累计实现原保险保费收入1.3万亿元,同比增长10.72%。而从年报来看,2019年人保财险保险业务收入4331.75亿元,同比增长11.42%,依旧占据市场霸主地位;平安产险保险业务收入2709.3亿元,同比增长9.5%,位居行业第二;太保产险保险业务收入1329.79亿元,同比增长12.9%,位列第三。

这也意味着,老三家市场占比超六成,而80多家中小财险公司需要争抢不到四成的市场,激烈程度显而易见。而在这之中,竞争最为激烈的就是车险业务,作为行业巨头,老三家稳稳地占据着车险市场的大头,中小型险企很难分得一杯羹。

据《券商中国》报道,已经披露年报的74家财险公司中,有49家的综合成本率都超过了100%,也就是说,行业超过半数的财险公司的保费收入没能包住支出,在承保业务上是亏钱的。

25家拥有承保利润的财险公司中,涵盖人保、平安、太保等超大型财险公司,两家农业险公司、两家自保公司以及11家外资保险公司。这显示,大型财险公司在成本控制上优于绝大多数中小型险企;其次,在同等规模的财险公司中,外资财险的经营质量更好。此外,农业险公司和自保公司拥有较好的承保利润率。

中证鹏元评级分析称,龙头财险公司依托对销售网络的控制力、较强的产品设计和定价能力,通过发挥规模优势、加强内部成本管控等方式,仍能够保持承保端实现盈利;而部分中小型财险公司在车险保费定价下降的情况下,费用率高企且随着承保标准放松赔付率持续攀升,承保端亏损扩大,未来或将逐步退出车险市场;对于中小型财险公司,避开大型公司的规模优势,进行差异化深耕成为实现承保盈利的重要途径,不同财险公司承保业务的经营业绩仍将持续分化。

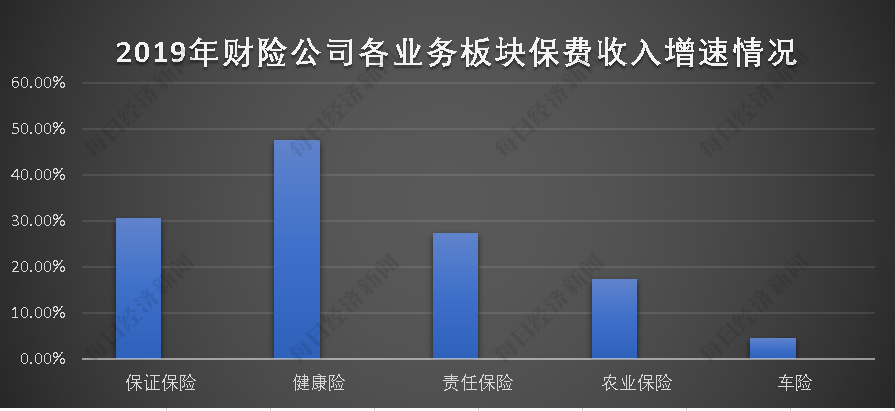

银保监会数据显示,2019年,财险公司保费收入合计达1.30万亿元,同比增长10.72%。其中,非车险业务中的保证保险、健康险、责任保险、农业保险分别实现保费收入844亿元、840亿元、753亿元和672亿元,同比增速分别达30.80%、47.68%、27.51%和17.43%。

数据来源:银保监会

相比之下,作为财险行业的第一大险种,车险业务保费收入8188亿元,同比增速仅为4.52%,增速不仅远远低于非车险业务,也不及财险行业整体水平,导致这一现象的原因跟汽车市场和监管的变化有关。

《每日经济新闻》记者注意到,《汽车工业蓝皮书:中国汽车工业发展报告(2020)》显示,2019年汽车行业销量进一步深度下滑,全年累计销售汽车2576.9万辆,较上年减少231.2万辆,同比下降8.2%,降幅比上年扩大5.4个百分点,比2017年的最高峰(2888万辆)净减311.1万辆。

与此同时,银保监会还在不断加大对车险市场的监管力度。比如,加强渠道管理、明确银保监分局对车险违法违规行为采取监管措施等。业内人士也表示,车险的发展的确遇到了天花板,目前到了竞争非常激烈的程度,行业也开始积极寻求新的业务增长点——非车险业务,从而实现车险和非车险业务的平衡发展。于是,才有了2019年非车险业务高增的事实。

从《券商中国》所统计的险企2019年数据看,车险方面,20%的险企车险保费收入下滑,30%险企车险保费收入同比增速超10%;非车险方面,有2/3险企农险保费收入实现同比增长,超3/4险企责任险保费收入实现正增长,超半数险企信用保证保险保费收入正增长。

多家险企也将非车险业务作为战略发展的重点。以渤海财险为例,其在2019年将“推进车险有质量增长”、“加快推进非车险专业化特色化发展”等作为企业发展的重点工作。有业内人士认为,目前,我国企业财产险、农险、意外险等非车险业务在所有财产保险中占比仍然较低,发展空间较大,在政策扶持下非车险业务增长动能依然强劲。

不过,在发展非车险业务的同时,业内也对这些业务的发展也给出了建议。“面对非车险巨大的市场,一定要加强能力建设,在风险控制基础上拓展业务。”国务院发展研究中心保险研究室副主任朱俊生介绍说,一方面,目前有部分中小险企积极寻找细分领域,把自身业务跟股东业务结合起来,拓展上下游产业链,实现核心竞争力提升;另一方面,中小险企需要加大与第三方合作力度,通过商业模式创新,借助保险科技力量进行发展。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。