通过产业链延伸梳理,钱研君又发现一个特别的行业,这个行业内个股有的表现极强,有的表现则极弱。极强个股代表的细分领域,似乎确实受到资金长期关注。本期就此入手,来寻找又一冷门行业的“真经”!今天,钱研君就来为大家捋一捋。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

在创业板强势的带动下,本周市场处于稳步上涨态势,医药、科技、网络游戏等热门板块处于轮番上涨,特别是医药与科技,处于此消彼长状态,场内资金博弈依旧明显。

一周下来,给钱研君的感觉就是,现在去挖掘新的价值板块,真的是难!医药和科技行情持续,资金基本聚集于此,而个别板块,虽有个股走出独立走势,但是整体表现一般,比如整个券商板块,只有东方财富走势较强,坐拥证券IT概念,东财走在行业最前列。

记得《钱瞻研报》之前对建材行业进行过一次梳理,像蒙娜丽莎、亚士创能这些个股,保持着稳步上涨、不断创新高的阶段。

通过产业链延伸梳理,钱研君又发现一个特别的行业,这个行业内个股有的表现极强,有的表现则极弱。极强个股代表的细分领域,似乎确实受到资金长期关注。本期就此入手,来寻找又一冷门行业的“真经”!

本期《钱瞻研报》推出了白金版,重点介绍了4家精装修类上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及前瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

我国精装房渗透率逐年上升,2019年约为32%,有望于2022年达到50%。目前北美、欧洲和日本精装房渗透率均在80%以上。与发达国家市场相比,我国精装市场具有很大的增量空间。

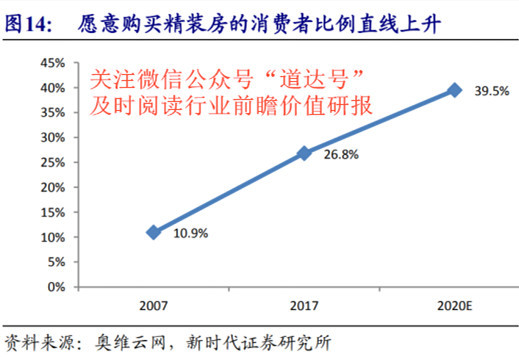

根据奥维云网的数据,2017年愿意购买精装房的消费者占比为26.8%,较十年前上升15.9个百分点,2020年预期为39.5%。此外,供给方毛坯房限价政策和资金压力激励地产开发商大力提升精装房市场份额。

2015年-2019年,开盘套数由82万套增长到319万套,2016年开始剧增,2019年下半年增速放缓,但是精装市场景气度仍然持续,预计2022年开盘数将达到557万套,市场前景可观。

近两月来,碧桂园创投合计耗资14.15亿元陆续入股其主要供应商帝欧家居、蒙娜丽莎与惠达卫浴,进一步深化业务合作。

事实上,地产商切入下游产业链早有先例,恒大就是优秀的代表。

从2017年年初开始,恒大先后携手索菲亚、喜临门、曲美家居、大自然、皮阿诺、江山欧派等企业设立了众多子公司。依托双方共建的子公司,在地产+家居的合作中,恒大家居产业园公司主要负责组织厂房建设,配合销售合资家居公司生产的产品,而家居企业则负责生产、研发、销售、日常管理等事务。

这种合资战略+提供订单的模式,使家居龙头与恒大的合作由销售层面向上游生产环节进一步延伸,通过股权方式实现更深入绑定,引发行业高度关注,同时也被其他地产品牌所效仿。

目前,精装趋势下龙头地产商与优质家居企业绑定或将成为大趋势。一方面,家居公司可利用投资优化产能与渠道布局,并通过开发商平台完成B端客户引流,实现工装渠道机制理顺并优化资金链与账期压力;另一方面,开发商整合下游产业链能够降低集采谈判成本,实现最大化协同。

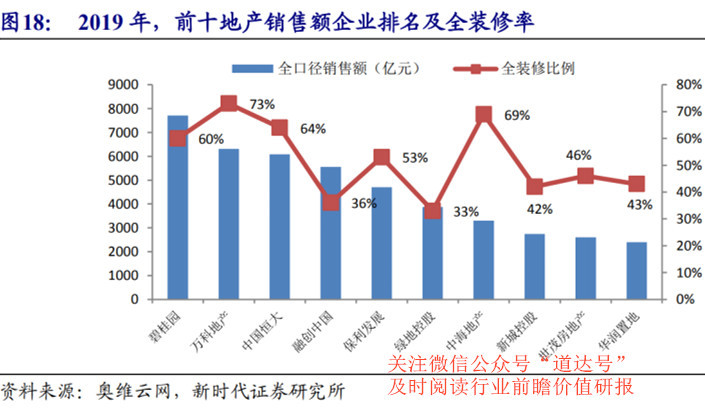

2019年,精装房开发商数量高速增长至1353家,同比增速达53%;销售额前十地产商中排名前三的碧桂园、万科地产、中国恒大全装修率已达60%以上,市场份额较高。对比之下,前十的地产商精装市场份额由2017年的60%降至43%,预计中小地产商市场份额将逐步提升,未来有望成为贡献精装市场规模的新动力。

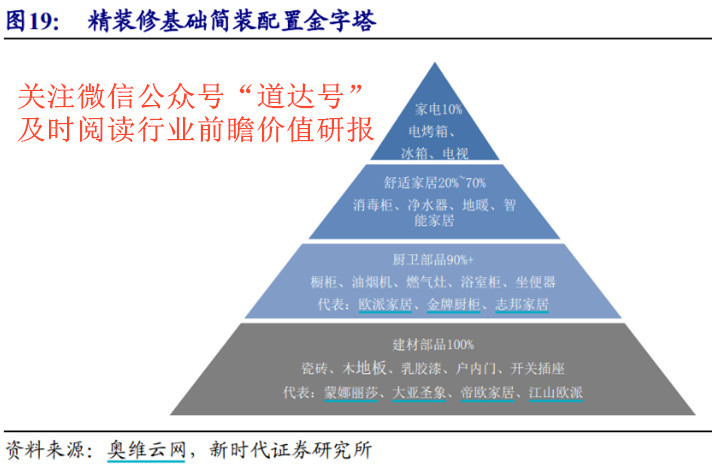

一般情况下,精装房基础瓷砖、木地板的配置率达100%、厨卫部品配置率达90%以上。精装概念下,建材家居市场龙头帝欧家居B端收入增速达30%以上;蒙娜丽莎工程业务收入占比上升;木地板赛道龙头大亚圣象领跑B端业务。除此之外,厨卫部品的综合龙头企业欧派家居工程端收入从2016年开始快速提升,市占率接近11%,大宗业务收入增速54%;金牌厨柜大宗业务翻倍增长。

因此,受益于产业趋势与消费升级变化,B端家居市场增长前景广阔,头部企业易形成品牌和规模效应壁垒,细分市场中率先布局B端业务的公司在当下时点更加具有竞争优势。

长期来看,政策导向、地产商对利润空间的追求以及消费者“拎包入住”的需求将共同驱动精装房市场发展,B端也有望成为建材和厨卫细分行业龙头新的利润增长点。

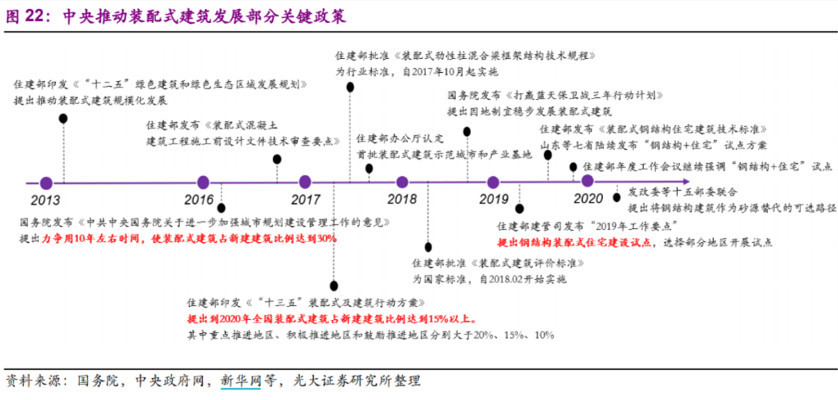

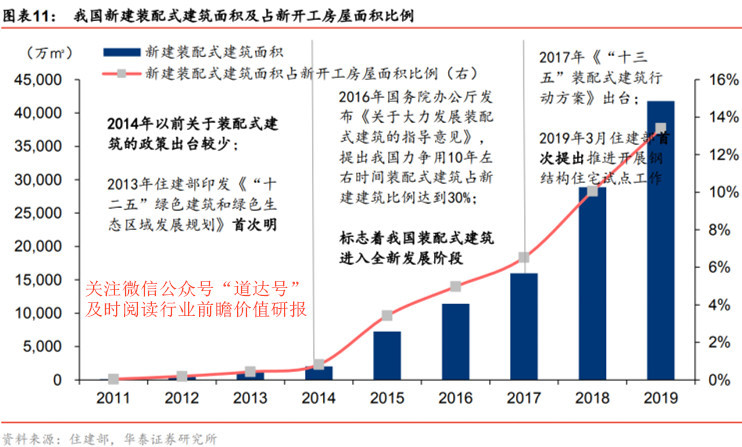

2013年住建部印发的《“十二五”绿色建筑和绿色生态区域发展规划》首次明确提出我国要加快形成装配式混凝土、钢结构等工业化建筑体系;国务院于2016年提出我国力争用10年左右时间装配式建筑占新建建筑比例达到30%。

2017年住建部进一步明确装配式建筑发展规划,提出到2020年全国装配式建筑占新建建筑比例达到15%以上,其中重点推进地区、积极推进地区和鼓励推进地区分别大于20%、15%和10%。此外多项装配式建筑建设、评估标准相继出台,各省/地区相继发布配套政策支持推进装配式建筑实施,明确装配式建筑占新建建筑比例目标,同时提出相关补贴、优惠政策。

而今年以来,已有安徽省、青岛市、海南省、江苏省等相继发布装配式新政策,总体来看四省市对装配式建筑占新建建筑比例的量化目标有增无减,各地加速培育装配式产业集群,未来装配式产业发展将逐步从政策导向走向市场配置。

在环保要求不断提升以及人口老龄化的背景下,装配式建筑作为建筑业未来的发展趋势十分明确。预计其他各省市将陆续出台2020年装配式相关新政策,持续推动装配式行业发展。装配式装修作为装配式建筑的重要组成,直击传统装修的弊端痛点,将伴随装配式建筑的脚步实现快速发展。

装配式装修是具有工业化思维的新装修方式,相比传统装修,“多、快、好、省”,优势明显。目前装配式装修尚处起步阶段,但规模成长迅速,2019年新开工面积为4529万平米,同比增长547.93%。预计2025年装配式装修市场规模将达到6327亿元,年化复合增速为38.26%。

短期来看,装配式建筑硬性指标的倒逼,装配式装修具备高性价比;长期来看,人工价格上涨和环保需求提升将持续驱动装配式装修行业发展。

长租公寓、租赁房、酒店具有空间重复性高、可复制性强、对装修工期要求高的特征,适合采用装配式装修,因此成为装配式装修优先应用的领域。

商品房则是装配式装修潜在的B端增量,短期受益于地产竣工回暖,长期则是精装房比例持续提升,住宅装配式装修市场潜力较大。

装配式建筑行业在发展初期受政策推动的影响更明显,一定规模效应后,装配式具有更强的经济适用性,而传统建造成本上升的趋势是不可逆的,装配式将成为市场化选择,随着产业链逐渐成熟,届时将实现更快的需求增长。

根据住建部数据,2019年我国装配式建筑面积约4.2亿平方米,同比增长44.64%,新建装配式建筑面积占新建建筑面积的比例约13.4%,占比较2018年提升3.4个百分点。2020年有望完成建筑业“十三五”规划要求的“装配式建筑面积占新建建筑面积比例达到15%”的目标,预计2020年实际占比会比目标更高。

本期《钱瞻研报》推出了白金版,重点介绍了4家精装修类上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1、房地产市场调控风险:家居行业地产后周期明显,限价、限贷等调控政策为下游家装家居需求带来不确定性,进而对企业经营造成影响。

2、疫情影响下业绩不达预期风险:受肺炎疫情影响,多数企业复工复产进程延迟,或将影响全年产销计划的完成。

3、原材料价格波动风险:家具生产中原材料成本占比较高,伴随国家环保政策趋严,原材料供给收紧、加工成本提高导致原料价格波动,对公司平稳经营产生负面影响。

4、市场竞争加剧风险:家居行业中小企业众多,行业集中度较低,同业竞争拉低行业平均盈利水平;弱势企业通过仿冒进行恶性竞争,不利于行业稳健运行。

本期《钱瞻研报》的参考研报及文献:

新时代证券:竣工与精装红利释放,全年工装渠道确定性强

光大证券:基建与竣工仍为年内两大引擎,“装配式”与“精装”已成行业趋势

兴业证券:多省市相继发布装配式政策,继续看好装配式装修和装配式建筑龙头

新浪家居:起底恒大打造家装“超级朋友圈”的进阶史

(本文内容仅供参考,不作为投资建议,据此入市,风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。