图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家好,我是钱研君。每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

上周刚刚有粉丝朋友开玩笑说,“《钱瞻研报》是不是被主力盯上了?要被打压几天才有效果。”结果尾气排放板块就来了一次专治各种不服,周一、周二纷纷大涨,钱研君量化追踪组合的三家公司周涨幅都超过5%,贵研铂业周涨幅最高一度超过20%!

但是本周市场有个显著特点,到了周四、周五,前期热门板块纷纷疲软,这也导致股指出现一次回调。

如何去看待今年很热的板块呢?钱研君做了总结,扫描一番,有一个板块调整后将依旧占据A股的黄金赛道!

本期《钱瞻研报》也推出了白金版,重点介绍了4家医疗器械类上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

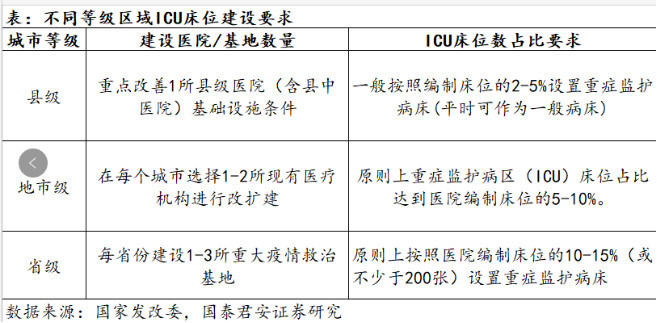

因为疫情缘故,今年资本市场格外关注医药“新基建”的政策与预期。日前,国家发改委等发布《公共卫生防控救治能力建设方案》(发改社会〔2020〕0735号)(以下简称《方案》),聚焦新冠肺炎疫情暴露的公共卫生特别是重大疫情防控救治能力短板。建设方向包括疾病预防控制体系现代化建设、全面提升县级医院救治能力、健全完善城市传染病救治网络、改造升级重大疫情救治基地,对应疾控、县级、市级、省级四个方面,提升相关医疗设备配置。

此次《方案》的发布节奏和政策落实力度,超市场预期,将极大提升中国公共卫生特别是重大疫情防控救治能力,显著拉动相关设备需求。

根据测算,按照《方案》“新基建”要求,将主要带来10万张ICU床位建设缺口,而现有感染病床位数量基本符合建设需求,未来将主要拉动ICU相关医疗设备的需求与采购,尤其是呼吸机市场将显著扩容,增量设备采购规模(出厂口径超百亿元)。同时提出改善县级医院发热门诊、急诊部、住院部、医技科室等业务用房条件,更新换代医疗装备等。完善检验检测仪器设备配置,提高快速检测和诊治水平。

事实上,资金除了关注政策面,今年医疗器械行业本身也是热点不断,无论是龙头企业,还是细分赛道龙头,亦或是新冠疫情下需求量增加的IVD企业和科创板的新兴企业,都有相当不错的表现。之所以如此火爆,还是因为他们的黄金发展期到来了,理由有三:

一、创新技术和新需求引领行业发展。从需求看,更微创、更精准、更早期诊断的器械需求在逐步增加;从供给看,医院端“以药养医”模式在医疗政策推动下将逐步淡化,以医疗器械作为重要支撑的新医疗技术和医疗服务将会逐渐绽放更多光彩。从药械比看,中国尚有很大提升空间。展望未来,创新技术和新需求将引领医疗器械行业发展。

二、进口替代和集中度提升催生行业龙头。除了需求的增长,进口替代是未来医疗器械行业的另一个巨大红利。国产企业实现进口替代的最佳路径是:进口产品做过重点学术推广但市占率相对较低、内资企业集中度较低、进口替代刚开始、行业内第一梯队暂未形成。内资企业选择在此时进入,做出技术上有竞争力的产品,辅以强大的营销推广能力,有望铸就品牌护城河。除了进口替代外,自主创新也是未来重要路径,手术量有助于持续挖掘出创新需求,未来国内医疗器械集中度有望不断提升。

三、优质医疗器械品种有望实现管线估值。医疗器械的研发周期相对较快,研发风险也较低,优质医疗器械品种未来也可能类似创新药,实现管线估值,如近期上市的启明医疗、沛嘉医疗等,都已经采用了管线估值法。估值体系的变化有望推动医疗器械板块中具有Biotech属性的公司(主要是港股18A和科创板新兴企业)走出新的估值提升行情,进而也会拉动现有医疗器械企业在研品种的价值重估。

从近十多年医疗器械的发展来看,十五年间,我国医疗器械市场规模增长了23倍,CAGR23.3%。期间,增速最高的2009年至2010年达到了47.8%,最低的2011年至2012年为15.6%。

新医改期间为扩充医疗资源存量规模而提供的巨量政府卫生支出增加,将不会再次出现。这一点,可以从近几年国家基层医疗卫生机构床位增速放缓得到印证。在接下来的5年中,如果不发生重大边际事件,政府卫生支出和医疗器械行业增速将继续保持相对平稳。

未来支撑医疗器械行业稳定增速的,一个是我国医疗卫生费用结构的优化,药械比逐渐靠拢世界平均水平;一个是基于消费升级和技术创新的存量卫生资源迭代。

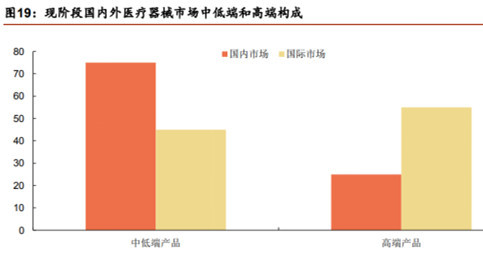

现阶段我国医疗器械市场的基本构成为高端产品占比25%,中低端产品占比75%。而国际市场中的医疗器械产品基本构成为:高端产品所占份额一般为55%,中低端产品占45%。

消费升级的驱动因素当然有国内经济和居民消费水平发展的因素,更重要的,是国家基于医疗卫生总费用合理增长的目标提出的分级诊疗政策实施需要。一方面,分级诊疗的实现,可以很好的促进诊疗需求下沉、控制医疗卫生总费用的高速增长,减轻国家经济负担;另一方面,国内基层医疗机构诊疗能力相比医院确实劣势明显,除了医保报销政策上的倾斜,提升基层机构服务能力,吸引病患就医下沉则更为重要。

另外值得注意的是,各个发展阶段,国家医疗改革的主题,为当期医疗器械行业发展整体景气度奠定了主基调。但以重大疫情为代表的部分边际事件的发生,则成为行业短期高峰的催化剂。

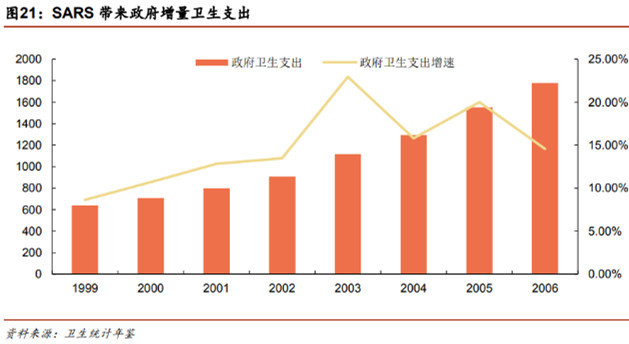

SARS带来的增量财政投入带来了大量采购机会。以2003年SARS为例,2003年的非典使得有关部门对公共卫生体系建设的重视程度进一步提高,政府医疗卫生投入和政府医疗保障支持大幅增加。2003年至2006年国家政府卫生支出增幅同比分别是22.9%、15.8%、20%、14.6%。随后的几年间,我国医疗器械行业市场规模复合增速长期保持在20%以上。

而此次新冠疫情,不论是波及范围还是疾病严重程度,均远远超出2003年的 SARS,将利好众多器械细分领域。

中国医学装备协会已先后公布了五批《新冠肺炎疫情防治急需医学装备目录》,其中包含有上百类仪器设备,覆盖面广泛(包括呼吸机、除颤仪、超声诊断仪、监护仪、内窥镜、心电图仪、各类检测设备等)。

有理由相信,部分特定医疗设备的需求必定会大幅增加,尤其是新冠肺炎检测试剂、监护仪、血氧仪、各类型体外诊断设备(CRP、血气分析仪等)、CT、DR、呼吸机、制氧机、温度计、人工肺等。因为疫情的因素,必将带来相关细分领域的景气度高峰。

具体到哪些细分领域,这里不再一一介绍,有兴趣的粉丝朋友可以阅览《钱瞻研报》白金版。在白金版中,钱研君的量化组合公司池,会以“点”附带细分领域介绍。

风险提示:技术研发进度不及预期;渠道开拓不及预期;分级诊疗不及预期。

本期钱瞻研报的参考研报如下:

申港证券:强劲增长依旧,技术与渠道定成败

国泰君安:医药“新基建”力度超预期,利好相关医疗设备龙头

华金证券:公共卫生防控救治能力建设方案发布,医疗设备采购浪潮仍将持续

兴业证券:为什么说创新医疗器械将迎来黄金发展期

本期《钱瞻研报》也推出了白金版,重点介绍了4家医疗器械类上市公司。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。