节后在诸多政策利好的背景下,A股涨势喜人。然而,受外围市场影响,本周A股迎来较大幅度回调,上证综指、深证成指和沪深300跌幅均超5%,而今年涨幅最多的创业板指跌近7%。未来是持续的长牛慢牛,还是会进入较长的一段调整期呢?如果担忧市场走势,又不愿错过A股涨势,可转债将是不错的投资标的。

数据显示,受益于股市,可转债市场在2月4日~2月24日期间有一个不错的表现,中证转债指数刷出4年来历史新高,涨超8%。虽说近期股市回调连带转债走低,但是从跌幅来看,本周跌幅仅2.01%,显著小于市场主要指数。

那么,当前背景下,可转债投资价值如何?同为再融资重要手段,再融资新规利好定增,转债市场是否会受到影响?普通投资者参与可转债,又有哪些方式呢?

转债市场跟涨抗跌能力凸显

由于兼具债券和股票双重属性,既能获取跟随股票上涨的弹性,又能在市场震荡调整时有效控制回撤,可转债被视为是一种攻守兼备的投资品种。这种跟涨抗跌的属性,在市场激荡的这一周再次凸显。

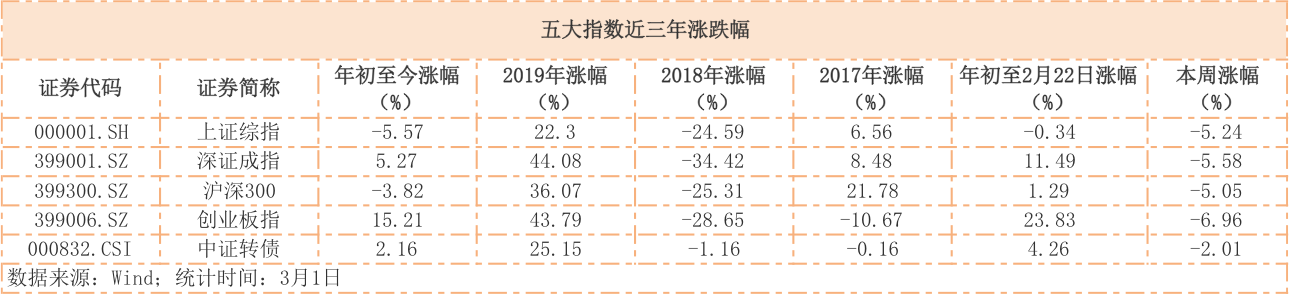

数据来看,年初以来,截至2月22日,中证转债指数跑赢了上证综指和沪深300两大指数,体现出了转债的“跟涨“特性。而本周当所有市场主要指数大跌超5%时,中证转债跌幅则为2%;而拉长时间来看,在2018年市场主要指数下跌超25%时,中证转债微跌1.16%;而在2019年的小牛行情中,中证转债也能紧密跟涨,跑赢上证综指。

而从本周可转债市场交易情况来看,截至3月1日,当前市场上当日共有227只可转债交易,其中24只上涨、203只下跌。从个券来看,本周涨幅领先的是尚荣转债、英科转债,分别上涨36.74%和32.72%;紧随其后的是本周新上市的恩捷转债、柳药转债,本周分别上涨25.70%和24.0%。而拉长时间,今年以来涨幅排名前十的转债中,医疗保健、信息技术、资本货物等行业分布较多。数据显示,截至3月1日,英科转债、尚荣转债、振德转债、国轩转债和先导转债表现突出,年初至今已分别上涨138.55%、70.41%、68.68%、67.48%和63.97%。

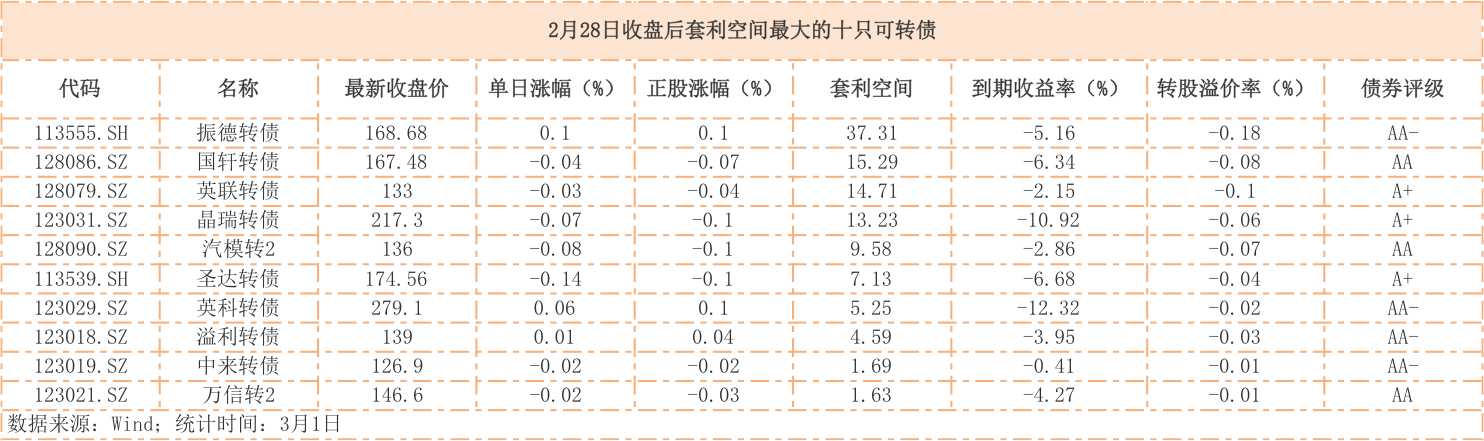

同时,记者也注意到,可转债的转股溢价水平已经有所回落。数据显示,2月4日转债市场平均转股溢价率一度达到30%,这在一定程度上表明转债投资者热情,对权益市场的预期较高。而随着股市强势反弹,转股溢价水平逐步下降,截至3月1日收盘,Wind数据显示,转债市场平均转股溢价率已下降至26%左右。

国金证券固收分析师周岳认为,目前转债市场绝对价格较高,多数个券股性较强,转债性价比有所下降。对于部分高价个券,建议适当了结获利。而个券上,Wind显示,套利空间最大的3只个券分别是晶瑞转债、振德转债和国轩转债。

在触发修正条款方面,Wind数据显示,截至3月1日,今年以来已有57只可转债触发了下修条款,但是多数暂未发布公告。此外,值得注意的是,洲明转债、旭升转债等个券连日发布赎回实施的提示性公告。由于这些将强制赎回的债券,目前二级市场价格与赎回价格差异较大,投资者如未及时转股,可能面临损失。因此,持有可转债的投资者应格外注意正股公司所发相关提示公告,避免造成不必要的损失。

再融资新政如何影响可转债行情

前期涨幅不错的可转债市场,在本周也向下回调,是否还具有不错的配置价值呢?

对于本周的下调,鹏华基金固定收益总部公募债券投资部基金经理王石千表示,可转债内含期权,因此可转债市场的波动方向与股票市场基本一致,幅度与转债市场的估值情况相关。转债市场在经历了2019年至今的上涨后,转债市场平均价格超过120元,与债底相距较远,因此当股票市场下跌时转债跌幅也会较大。

同时,其表示,当前可转债市场整体价格较高,债底支撑较弱;而且一些转债不仅价格高,而且转股溢价率较高,转债向上的空间受到挤压。未来转债市场的投资需要关注正股的风险和空间,精选正股优质、转债估值合理的个券进行投资。

博时可转债ETF拟任基金经理邓欣雨从三个方面分析认为,今年整体市场仍可积极有为,且需重视板块的结构性机会。一是货币政策继续宽松是大概率事件,财政方面会更积极;二是前期企业盈利好转确定性较强,即使短期受到疫情影响有一些波折,未来边际向好的概率仍强,且部分行业景气度上行变化会带来估值提升。同时,国内资本市场改革一直在向前进,成效正面。另外一个值得特别重视的方面是,纯债市场收益率已偏低,未来纯债回报空间可能难完全达到投资者收益诉求,向可转债市场要收益可能是主要关注点,这将对需求提供极强的支撑。

与此同时,可转债市场中长期走势是否会受到再融资政策影响也引人关注。作为今年最重要的市场政策之一,再融资新规对定增市场的利好不言而喻。然而,同为融资的重要方式,再融资新规将给可转债市场带来哪些影响呢?

从记者了解到的情况看,转债方面的基金经理普遍对转债市场看好,认为其具有独特的优势,仍将是重要的再融资方式。

长盛可转债基金经理杨哲认为,再融资细则放宽了定增的要求,企业融资渠道选择增多,有些企业确实可能会选择更直接的定增,但可转债仍将是重要的再融资方式。一方面,与定增相比,可转债融资具备特有的优势,如溢价发行、没有锁定期、不会立即摊薄股权、信用评级要求宽松等;另一方面,经过近几年转债市场的大幅扩容,越来越多的上市公司已经熟悉了转债融资的流程和优势,可转债融资方式的进一步普及可能会抵消一部分定增分流的影响。

博时可转债ETF拟任基金经理邓欣雨也表示,在新的再融资政策下,上市公司定增融资条件放松,部分需要快速股权融资的公司可能会更倾向于采用定增方式,会适当降低可转债的潜在供给。不过,这个影响中短期内可能还难以体现,而且可转债融资方式相比定增也有其特有的优势,比如不会立即摊薄原有股东的股权、融资成本偏低等。

而券商方面,各家观点都不太相同。华创证券认为,定增与转债发行存在部分替代效应,未来转债发行规模或受冲击。“本次征求意见稿出台后,10家上市公司终止发行可转债,部分上市公司在原因中提及融资政策的变化。比如,红太阳在终止转债发行后改用非公开发行募集资金。本次再融资政策的松绑或将促进定增市场的回暖,未来转债发行规模或受冲击。“

国信证券表示,对再融资新规给转债市场带来的影响乐观看待。在定增回暖是否会对可转债发行形成挤出效应的问题上,其认为从随后的发行进度来看,再融资新规对转债一级发行的影响是比较有限的。与此同时,新规将为上市公司创造更有利的股权融资环境,支持实体经济复苏,总体而言对股票市场是一个利好。在当前市场流动性相对充裕的背景下,股市的行情将有望延续,推动转债平价成为核心驱动力。

长江证券则认为,相关举措落地可能一定程度挤压转债融资。短期来看,转债供给放缓的预期,或有利于存量个券和待发新券的定价;相较于存量个券,新券性价比整体较高,建议积极关注。若征求意见稿落地,转债供给可能放缓,短期对存量个券和待发新券的定价有利。中期来看,相比定增等再融资方式,转债对于发行人仍有一定优势,且投资者对转债配置需求亦逐步扩大,或在一定程度上缓解政策对转债供给的冲击。

可转债投资可以这么做

在了解可转债市场未来走势之后,对于投资者而言,有哪些方式可以参与到可转债投资呢?

从目前来看,随着可转债市场的行情火爆,无需股票市值,空仓就能参与的可转债打新成为了不少人的首选。

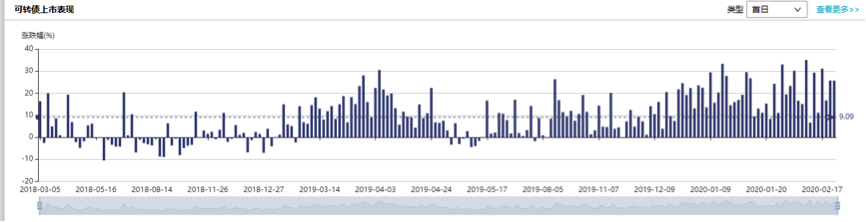

可转债打新并不是新鲜事,只是前两年(如2018年)股市低迷,可转债上市首日破发的现象频频出现,这让投资者对可转债打新没有什么动力和兴趣。而随着2019年股市开始走强,可转债上市首日表现涨幅远超从前,并且破发的情况也几乎绝迹,这让参与可转债打新的人群越来越多。

数据来源:Wind(可转债上市首日表现)

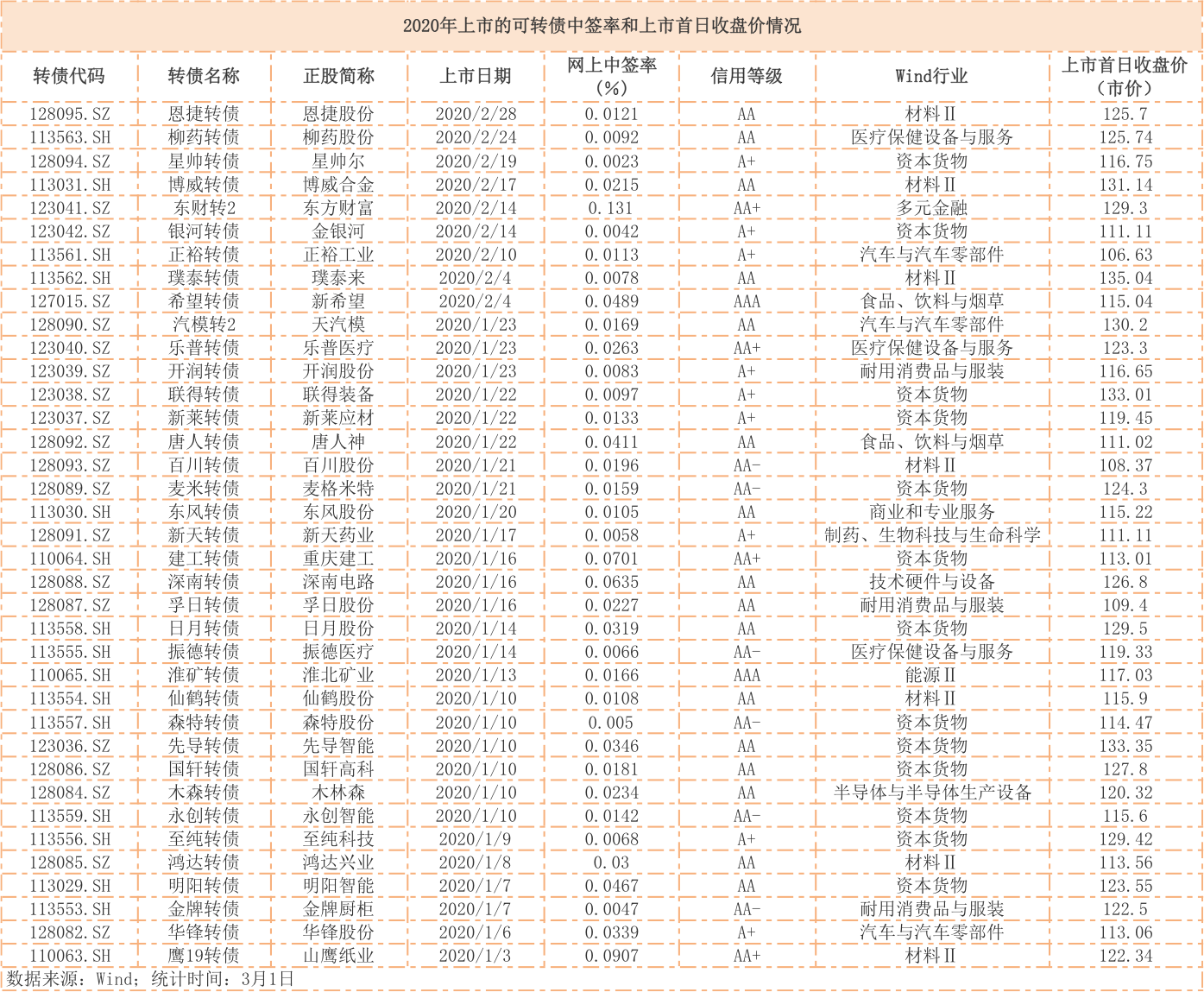

值得注意的是,即便行情好,可转债打新也不是100%能稳赚不赔的。据中信建投证券首席投顾李建芸测算,在2019年上市交易的106只可转债中,有13只上市首日破发,如果上市首日开盘直接卖出会造成轻微亏损。虽然打新可转债会有可能亏损,但是仍然是性价比较高的一个选择。其测算的数据显示,如果去年的新债每只都打中了,那么这13只破发债会造成296.5元的亏损,但整体依然能够盈利11556元,性价比和回报率高。

不过由于参与者越来越多,打新可转债中签率也变得越来越低。据《每日经济新闻》记者统计,截至2月24日,在今年上市的可转债中,中签率靠前的是东财转2,网上中签率为0.131%;而中签率最低的星帅尔,网上中签率仅为0.0023%。虽然概率不高,但从可转债上市的涨幅来看,在无破发的情况,上市首日平均能取得20%的回报。不需要底仓,虽然中签率低,但是打中几乎都能赚钱,也难怪越来越多的投资者加入。

随着目前股市调整,现在打新可转债是否有“破面”的可能呢?王石千表示,目前转债上市价格相比其面值有较大溢价,几乎没有破面风险。近期上市部分转债的上市价格明显高于转股价值,反映出市场对股票市场的情绪仍然较为乐观。未来如果股票市场表现较弱,转债上市的估值可能会有回落。

除了打新,对可转债有了解的投资者也可以结合正股资产质地、到期收益率、转股溢价率等内容积极参与市场交易。而对可转债不熟悉的普通投资者,委托靠谱的基金经理,通过购买可转债基金的方式来长期参与可转债,则是一个不错的选择。

那么,相较于投资者自己参与可转债投资,借助基金来进行可转债配置有哪些优势?

邓欣雨表示,对于普通投资者而言,由于可转债兼有债券、股票和期权的特性,条款多、结构较为复杂,缺乏相关专业知识和能力;而且市场上个券数量庞大,对应的股票行业分布广泛,不能真正完全覆盖和深入了解企业情况,往往无从下手。相比之下,公募基金拥有专业的投资团队,无论在债券挑选还是风险控制方面,都有更大的优势。

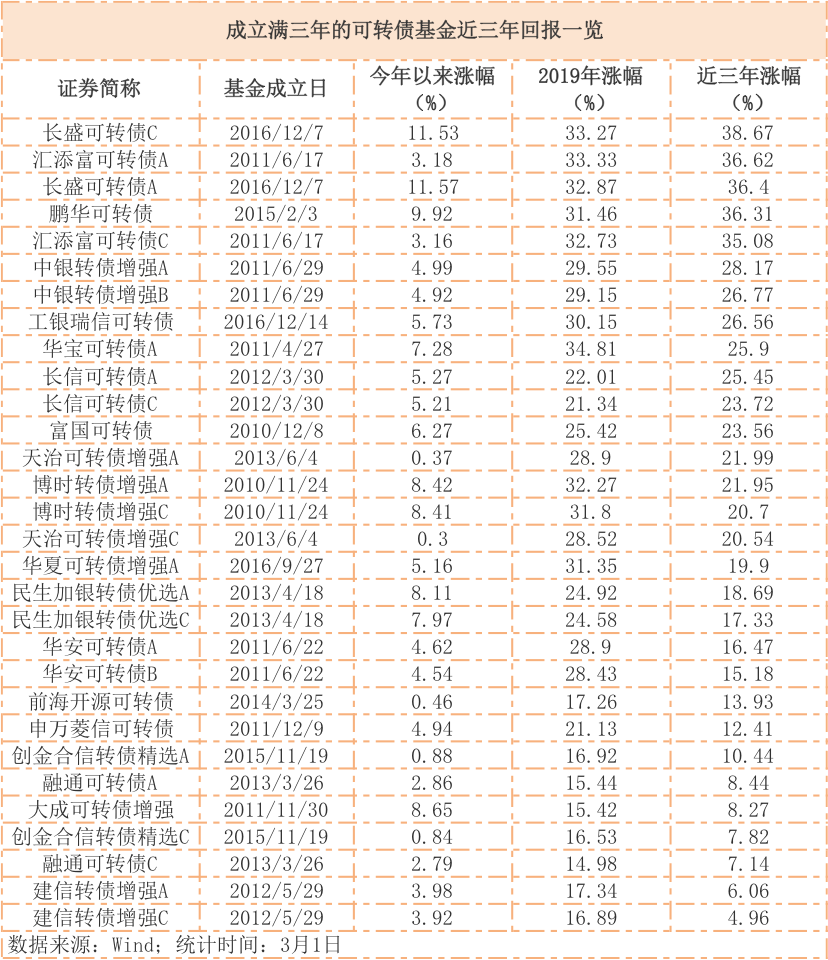

据记者统计,目前,名称中带有“转债“的可转债主题基金共有61只(A、C分别计算)。Wind数据显示,2019全年可转债基金带来了23%以上的收益,并且今年也延续了去年的涨势,截至3月1日,可转债基金年初至今平均收益达4.04%。其中,回报靠前的长盛可转债A较年初增长11.57%;紧随其后的是长盛可转债C、鹏华可转债、大成可转债增强和博时转债增强A,分别较年初增长11.53%、9.92%、8.65%和8.42%。此外,随着转债市场的”大众化“,如博时中证可转债及可交换债券ETF这样瞄准可转债的创新型产品也不断涌现。

封面图片来源:摄图网