每经记者|包晶晶 每经编辑|陈梦妤

2019年房企业绩终于落定。

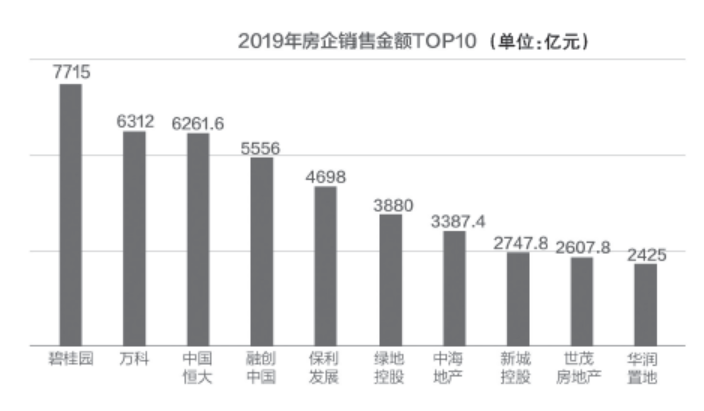

10年间,“千亿”房企从1家扩容至36家,“百亿”阵营已有152家,TOP10门槛已提升至2425亿元。“碧万恒”不出意料地继续稳居三甲,合计销售额超过2万亿元。

2019年12月31日晚,中指研究院发布《2019年中国房地产销售额百亿企业排行榜》(以下简称《排行榜》)显示,碧桂园继续蝉联销售冠军,全年销售额达7715亿元,比2018年增加569亿元,增长率7.96%;万科和恒大分列二三位;TOP10 最后两席,世茂站稳第九,华润与龙湖并列第十。

2019年共计152家房企跻身百亿军团,销售额增速均值为21.3%;权益销售额过百亿的房企共有147家,权益销售额共计9.6万亿元,市场份额59.5%。

“千亿”成房企新分水岭

《排行榜》显示,销售额在3000亿元以上的房企有7家、1000亿~3000亿元29家、500亿~1000亿元29家、300亿~500亿元30家、100亿~300亿元57家。

观察历史数据可见,2019年3000亿元以上及1000亿~3000亿元阵营企业数量略有增长,而500亿~1000亿元、100亿~300亿元阵营数量略有减少。企业各阵营之间分化日益加剧,大中型房企在市场下行周期仍然保持“越大越强、强者恒强”的势头,而小型房企的竞争优势逐渐减弱。

3000亿元以上企业销售额均值为5401.4亿元,销售额增长率均值为12.7%;1000亿~3000亿元企业实现业绩快速增长,销售额均值为1624.4亿元,销售额增长率均值为27.5%;500亿~1000亿元企业规模加速扩张,销售额增长率均值为30.8%;300亿~500亿元、100亿~300亿元企业增速分别为16.3%、14.1%。

“千亿”正在成为房企新的业绩分水岭和目标。2019年,滨江、奥园、美的置业、中国铁建、龙光等成为“千亿”新贵。

“千亿”新贵中,滨江集团排名提升最快,以35.75%增幅从第37名跻身第28名,实现了梯队跨越;中国奥园从2018年的913亿元跃升至1180亿元,增长超过29.24%,并从第35名升至第29名;美的置业以21.89%的销售业绩涨幅从第38名升至第34名。

对于2019年新晋“千亿”房企,中指研究院上海分院研究总监方颃分析指出,滨江集团在区域布局上仍然是立足杭州、继续深耕浙江、辐射长三角,未来会加大对粤港澳等潜力城市群的投资力度;中国奥园重点布局一二线核心城市及强三线城市,区域上更多聚焦于粤港澳大湾区;美的置业冲“千亿”过程中兼顾拿地快节奏和优化土地布局,二线和强三线城市主战场,在形成一定的规模效应后,2019年也开始策略性地进入一线城市。

榜单中也不乏成绩下降的企业,如泰禾集团2019年销售额较2018年减少516亿元,下滑35.44%,排名从TOP20跌落至第37名,退出“千亿”阵营。

多家房企目标完成率超100%

2019年,TOP3房企门槛突破6000亿元至6262亿元,TOP10房企门槛为2425亿元,较上年提升20.9%,龙头房企竞争更加激烈;TOP30房企、TOP50房企、TOP100房企门槛分别为1181亿元、752亿元、295亿元,分别较上年提升17.2%、25.3%、7.2%。

从公布年度销售目标的企业来看,2019年房企销售目标完成率总体较好。佳兆业、龙光、世茂等销售目标完成率均在110%以上,其中,龙光销售目标完成率达136.0%;佳兆业、世茂目标完成率分别为131.7%、124.2%。

尽管一线城市成交占比有所提升,但二线城市依然是房企销售业绩贡献的主力。2019年,百亿企业继续聚焦二线城市,50家百亿代表企业的二线城市业绩贡献占比为59.4%,较2018年降低3.7个百分点,但依然是销售贡献主力。在经历了较严调控后,一线城市市场供应端有所改善带动成交增长,销售占比上升2.5个百分点至19.1%;三四线城市贡献占比略有提升,上升了1.2个百分点。

方颃向记者指出,一二线城市在人口和人才争夺战中具备明显优势,在产业、公共服务等方面具有显著优势,对人口的吸附力更强;标杆房企回归一二线城市亦是出于稳健发展的考虑。但不同地区市场发展更加不均衡,重点城市群及都市圈周边的优质三四线城市仍具投资价值。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。