高工产业研究院分析称,从11月动力电池装机量来看,配套装机的动力电池企业共涉及50家,其中30家同比增速为负。在动力电池装机量排名前十企业中,有过半企业装机量同比增速是下滑的。其中,比亚迪同比下降69.9%,动力电池装机量占比由去年的15.11%直接下降至6.44%。

每经实习记者|赵李南 每经记者 孙嘉夏 每经编辑|汤辉

12月24日,宁德时代(300750,SZ)股价大涨7.1%,总市值达到2197亿元,因此也超越了迈瑞医疗(300760,SZ)重新夺回了创业板总市值第一的宝座。

《每日经济新闻》记者注意到,虽然汽车整体需求减弱和补贴退坡对新能源汽车市场形成了冲击。但从今年1月2日至12月24日,宁德时代的股价涨幅为35.08%,实现了逆势上涨。

据《深圳证券交易所市场统计年鉴2018》显示,2018年创业板的总市值第一名就是宁德时代,以1620亿元夺得了创业板的总市值魁首。而在此之前,创业板的魁首由碧水源(300070,SZ)和温氏股份(300498,SZ)把持多年。

历年创业板总市值第一名(2013-2019)

数据来源:《深圳证券交易所市场统计年鉴》,东方财富Choice。赵李南制图

今年以来,迈瑞医疗股价表现强劲,而宁德时代股价呈现震荡态势,在此之下迈瑞医疗的总市值一度超越了宁德时代。而近两个月以来宁德时代的股价表现强势,从2019年10月9日至12月24日宁德时代的股价涨幅为41.62%,因此宁德时代实现了反超。

宁德时代与迈瑞医疗的总市值(亿元)

数据来源:东方财富Choice,赵李南制图

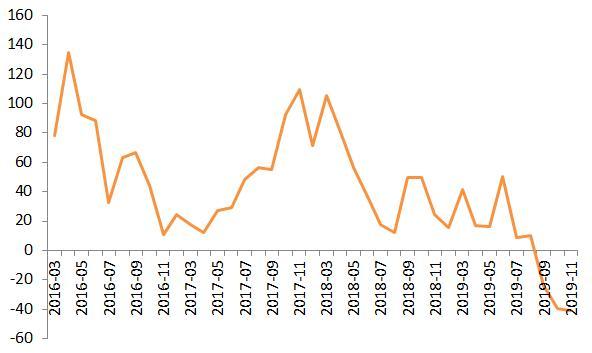

值得注意的是,从2019年9月以来,新能源汽车产量开始出现了同比下降的趋势。也就是说,在今年前三季度新能源汽车产量表现尚好时,宁德时代的股价却呈现了震荡趋势。而从今年第四季度开始,新能源汽车产量开始出现当月同比负增长时,宁德时代的股价却开始了强劲上涨。

新能源汽车产量当月同比(%)

数据来源:东方财富Choice,赵李南制图

12月3日,工信部发布了《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),按照该征求意见稿的规划,到2025年新能源汽车新车销量占比达到25%左右。

而据中汽协的数据显示,2019年1-11月,我国汽车销量为2311万辆,其中新能源汽车销量为104.3万辆,也即目前的新能源汽车销量占比仅为4.5%。

也就是说,如果汽车销量总体保持稳定,在2020年至2025年这6年时间里,新能源汽车的市场规模将增长4倍。在动力电池价格保持稳定的前提下,这也即意味着上游的动力电池产业规模也将增长4倍。

国泰君安证券在其一份关于宁德时代的研究报告中分析称,在“全球汽车销量稳步推进”、“2030年新能源汽车渗透率达到30%”、“每辆汽车带电量达到65度,百公里耗电12度”、“锂电池价格下降到0.5-0.6元/w”的这些假设前提下,经过测算中国电池企业将分享560-700亿元净利润。按照25倍的市盈率估值计算,未来锂电池企业的市值将达到1.4万亿-1.75万亿元,而目前比亚迪、宁德时代、亿纬锂能等企业整体市值仅约4000亿元,还远未达到天花板(如考虑到比亚迪,亿纬锂能还有大量非动力电池业务,那么实际动力电池对应的市值将更少)。

除了整体市场增长的逻辑,投资者也在期待行业内出现马太效应。

据中国汽车工业协会的数据显示,2019年11月,新能源汽车产销分别完成11万辆和9.5万辆,同比分别下降36.9%和43.7%。其中纯电动汽车产销分别完成9.6万辆和8.1万辆,同比分别下降29.6%和41.2%;插电式混合动力汽车产销均完成1.4万辆,同比分别下降63%和54.4%。新能源汽车行业似乎一夜入冬。

比亚迪(002594,SZ)在其2019年三季报中进行展望时表示:“受宏观经济形势影响,预计第四季度汽车行业整体市场需求依然疲弱,叠加燃油汽车价格体系变化的冲击及新能源汽车补贴大幅退坡的影响,新能源汽车行业销量不及预期。”

伴随着下游的负增长,压力也传导至了上游的动力电池行业。据高工产业研究院(GGII)12月9日发布的《动力电池月度数据库》统计显示,2019年11月动力电池装机量约6.29GWh,同比下降29%。

高工产业研究院分析称,从11月动力电池装机量来看,配套装机的动力电池企业共涉及50家,其中30家同比增速为负。在动力电池装机量排名前十企业中,有过半企业装机量同比增速是下滑的。其中,比亚迪同比下降69.9%,动力电池装机量占比由去年的15.11%直接下降至6.44%。

值得注意的是,在如此大背景下,宁德时代的表现却有波澜不惊的味道。高工产业研究院的数据显示,宁德时代在2019年11月动力电池装机量仅略微同比下降0.3%。

或许市场形成了这样的预期,行业内弱势玩家有可能熬不过而出局,将来分蛋糕的玩家自然就少了。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。