在国内车市进入深度调整期的大背景下,头部车企得益于汽车消费需求的迅速靠拢,抗风险能力进一步加强,开始显现出强大的竞争力。

乘联会数据显示,11月,国内汽车市场销量排名前十的车企市占率已经突破61%,相比去年同期提升2个百分点。其中,合资车企占据7个席位。

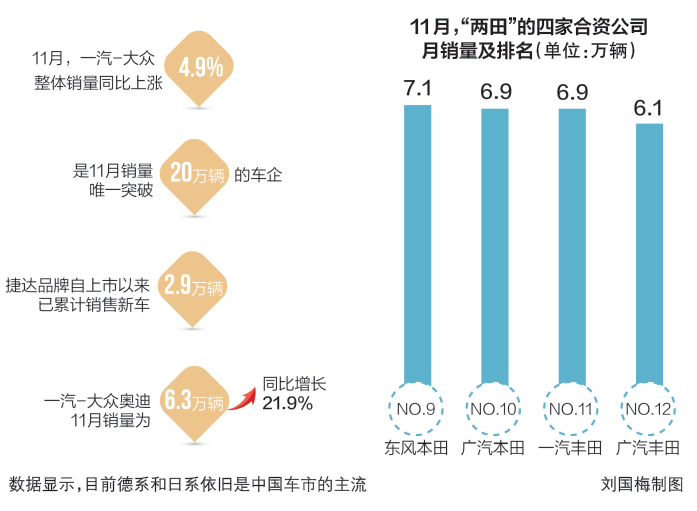

目前,德系和日系依旧是中国车市的主流。11月,一汽-大众领跑合资车市场,为重夺年度销冠与上汽大众展开激战;以丰田、本田、日产为代表的日系品牌依旧稳健。相比之下,美系品牌的颓势仍未好转,即便是此前相对稳定的上汽通用,也在11月出现了明显的销量下滑。

全国乘用车市场信息联席会秘书长崔东树认为:“由于日系品牌‘国六’车型准备充分,在年中‘国五、国六’切换时占得先机,但随着其他品牌‘国六’车型纷纷跟上,日系的垄断式优势或大幅弱化。”

南北大众激战正酣

在乘联会发布的今年11月汽车厂商排名中,南北大众依旧稳坐冠亚军宝座,月销量均在20万辆左右,市占率双双超过10%。其中,一汽-大众凭借单月20.67万辆的销量成绩夺得本月销冠,上汽大众则以19.64万辆的微弱差距位居榜眼。

11月,一汽-大众整体销量同比上涨4.9%,是11月销量唯一突破20万辆的车企。捷达品牌自上市以来,已累计销售2.9万辆新车,其中销量占比最高的VS5车型,11月销量为9075辆。此外,一汽-大众奥迪在11月的销量为6.3万辆,同比增长21.9%。

不难看出,捷达品牌在今年独立推出后,满足了部分城乡消费者对具有大众品牌背书的德系品质产品的需求,一汽-大众奥迪所处的豪华车市场整体强劲,也为一汽-大众带来了持续增量。

除此之外,“探”字辈SUV车型对一汽-大众的贡献也功不可没。尽管一汽-大众在SUV市场发力较晚,但随着探歌、探岳和探影等三款SUV车型的推出,已经逐渐形成了“探”家族的强大组合。乘联会数据显示,11月,探歌和探岳的销量分别为1.1万辆和2.2万辆,同比分别增长29.4%和657.8%。

尽管上汽大众位居榜眼,旗下热销车型朗逸以5.5万辆,同比增长15.9%的销量成绩领跑A级车细分市场。同时,途观和帕萨特也依旧保持着热销态势。今年前11个月,途观累计销量为22.3万辆,位列合资SUV 销量第一;帕萨特累计销量为19.1万辆,同比增长25.7%。

相比之下,桑塔纳表现差强人意。11月,桑塔纳销量为2.3万辆,同比下滑25.4%。有分析认为,桑塔纳出现销量下滑,一是因为产品自身的竞争力下滑,在同价位的车型中配置较低,二是7万~8万元A级车细分市场的份额在减少,并且在年底冲量的关键时期,很多车型都提供了较大力度的折扣优惠,这对桑塔纳形成了较大冲击。

日、德系贴身肉搏

11月,最令人意想不到的是上汽通用的排名跌落至第五名,位居吉利汽车和东风日产之后,这也是近10年来上汽通用首次跌出国内车企月度销量前五。

“2019年是上汽通用的产品调整年,许多上一代产品都得到切换,从下半年第4季度开始到明年都处于产品调整期。”上汽通用汽车总经理王永清此前在接受采访时曾表示。

事实上,当前合资车市场前十强已基本成为德系车和日系车的舞台。

豪华车市场的不断膨胀加之南北大众的持续加码,推动了整个德系车企销量的全面转正。11月,德系车在中国的市场份额已达到26.2%,日系车的市场份额则已攀升至22.1%。而美系、法系、韩系车加起来仅占全国市场份额的12.5%,如果再抛开美系的7.1%,法系和韩系车的市场份额仅有5.4%。

与德系车的强势相比,日系车可以用稳健来形容。11月,东风日产单月销量为12.55万辆,在乘用车车企排名中位列第四。其中,奇骏终端销量为1.93万辆,继续蝉联日系SUV销量冠军;第14代轩逸11月共销售5.27万辆,占据日产全系车型销量的近半壁江山。

11月,“两田”的四家合资公司也纷纷进入月销量排行榜前十五名。乘联会数据显示,东风本田、广汽本田、一汽丰田、广汽丰田11月的销量分别为7.1万辆、6.9万辆、6.9万辆和6.1万辆,分别位列九、十、十一、十二名。

“日系品牌年末走势相对稳健,这源于近期经济走势不强,人们本着‘过日子’的想法更多选择日系品牌轿车,就像美国在经济不振时皮卡销量走弱一样。”崔东树表示。

从销量上不难看出,四家合资日系车企的销量和增幅都较为均衡,随着本田“双车战略”和丰田TNGA架构的持续发力,四家日系车企的目标都瞄向了销量前十。

有业内人士认为,当前日系用“涡轮增压+CVT”和混合动力技术全面对抗德系的“涡轮+双离合”,未来德系全面布局电动化车型,两大系别的贴身肉搏之战将更加精彩。