今年,债市花式违约频出。

这不,城投也来凑热闹。以往“越看越觉得还是城投最可爱”,业界人士此前常挂在嘴边的“最可爱的资产”,如今也跌落“神坛”。

6日晚间,一则“16呼和经开PPN001”回售违约的消息,让许多债券群炸开了锅:城投刚兑“信仰”是否破灭?

“这是第一次打破‘城投信仰’。”某债券投资经理开始担心市场影响,而券商承销人员也盘算起销售业绩,“就看下个礼拜能不能兑付了,不兑付就真是全国首例,以后AA及以下的债估计更难卖了。”

有意思的是,Wind数据对该债券分类却并非城投债。而多数投资人依然将其视作城投债。

这只“并非城投债”的城投债,已在市场掀起了波澜。

图片来源:摄图网

丨区域财力弱、债务需化解,呼经开集团压力大

所处区域财力弱、区域此前发生过多起非标违约事件、公司有债务需化解……这次未如期兑付的呼和浩特经济技术开发区投资开发集团有限责任公司(下称“呼经开集团”)可谓“压历山大”。

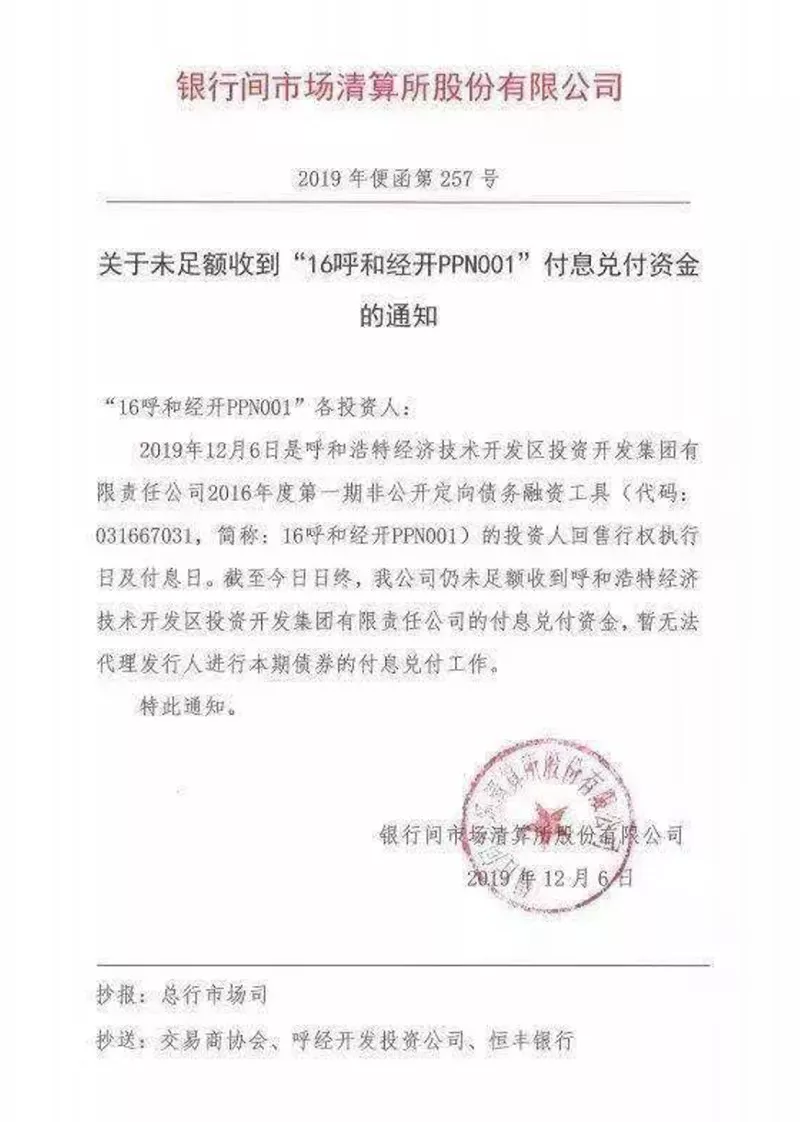

12月6日,银行间市场清算所股份有限公司向投资人通知称,该日是呼和浩特经济技术开发区投资开发集团有限责任公司(以下简称“开投集团”)2016年度第一期非公开定向债务融资工具(简称“16呼和经开PPN001”)的投资人回售行权执行日及付息日,截止日终仍未收到该公司的付息兑付资金。

这则并非公开发布的通知,随即被投资人发布至网络,并进而传播甚广。

Wind数据显示,“16呼和经开PPN001”是呼经开集团2016年发行的第一期私募债,发行规模为10亿元,期限为5年(3+2),票面利率为6.8%,主承销商是恒丰银行。

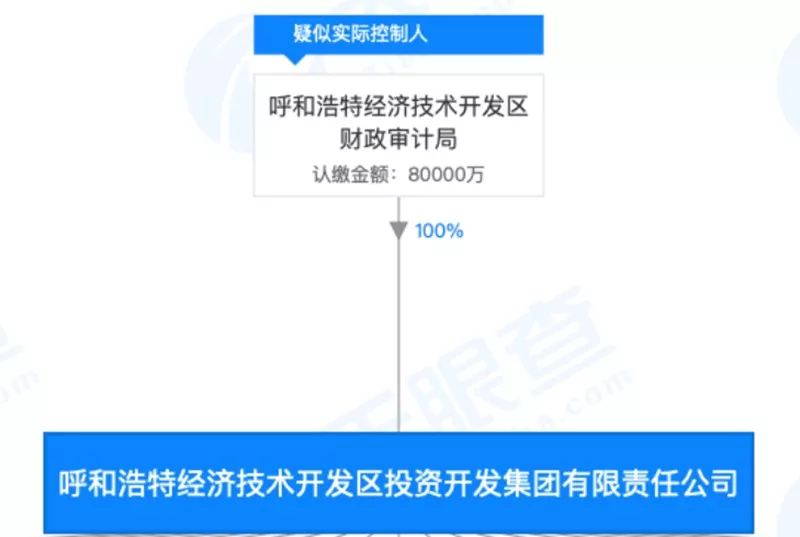

该公司官网显示,呼经开集团是隶属于呼和浩特经济技术开发区的国有企业。上证报通过查询天眼查得知,该公司的实控人是呼和浩特经济技术开发区财政审计局。

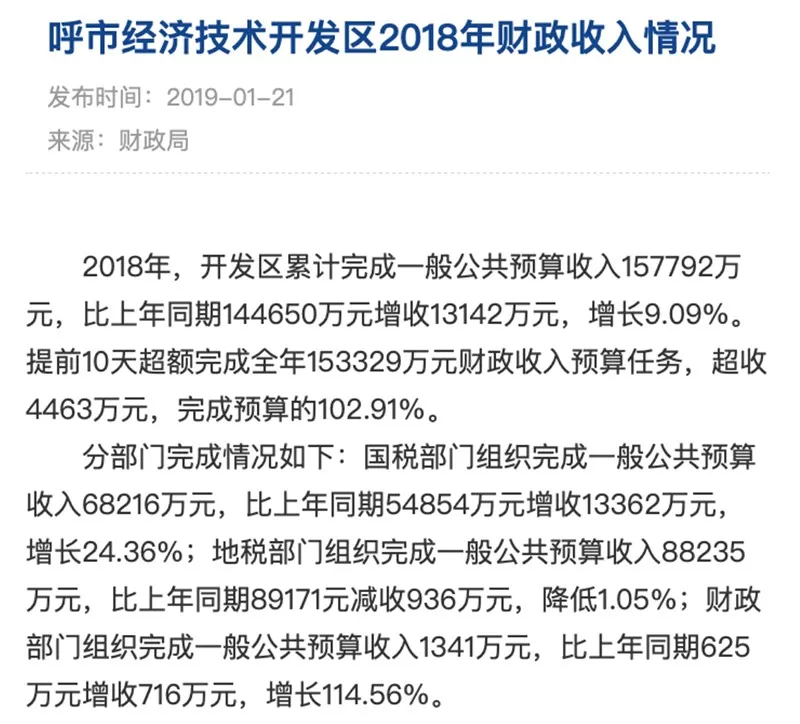

财力薄弱或是未按时兑付的原因之一。呼和浩特市政府网站显示,该开发区去年一般预算收入仅为157792万元。

债务化解的工作此前已经开始着手进行。公开信息显示,10月12日,呼经开集团曾召开债务化解工作布署会议,安排布署债务化解工作任务清单及责任分工。

丨“城投信仰”被考验

今年民企信用事件频发,西王集团、东旭光电等昔日明星企业纷纷爆雷。在此情形下,一直被认为具有地方政府隐性担保的城投债出现违约,或将对投资者产生一定的心理影响。

即使呼经开这只违约的私募债并未被Wind归类为城投债,但市场却已视作第一只违约的城投债。

一位不愿具名的债券投资经理对上证报表示,“此事对市场有一定影响,算是第一次打破‘城投信仰’。”

此前,“城投信仰”曾一度动摇。去年8月13日,由新疆生产建设兵团第六师国有资产经营有限责任公司发行的超短融“17兵团六师SCP001”出现未足额完成付息兑付,曾引起市场广泛争议。但警报很快解除,该债券本息延迟2日完成支付。上述市场人士表示,“17兵团六师SCP001还不算违约,至少对市场的心理冲击没那么大。”

“影响到底有多大,要看周一市场的反应”, 该人士表示。

国泰君安证券研究所固收团队则认为,不必高估短期负面影响。违约主体所在区域经济财政实力偏弱、近年来非标违约频发、多数投资者对于该区域的城投始终较为谨慎。

另外此次私募债违约,持有人相对有限,协调难度弱于公募债,影响也会更小。从这点上来说,呼经开私募债的违约可能对市场影响有限。

丨城投信用分层已现

近年来,在信用债风险事件频出的环境里,城投债受到了市场热捧,成为了投资者笃信的好品种。

据穆迪在今年8月份的报告显示,今年境内城投债发行及到期规模亦呈增长趋势。预计今年境内城投债发行额将突破2016年创下的人民币2.6万亿元的历史纪录。而从2019年下半年到2020年底,约有人民币2.2万亿元的境内城投债到期。

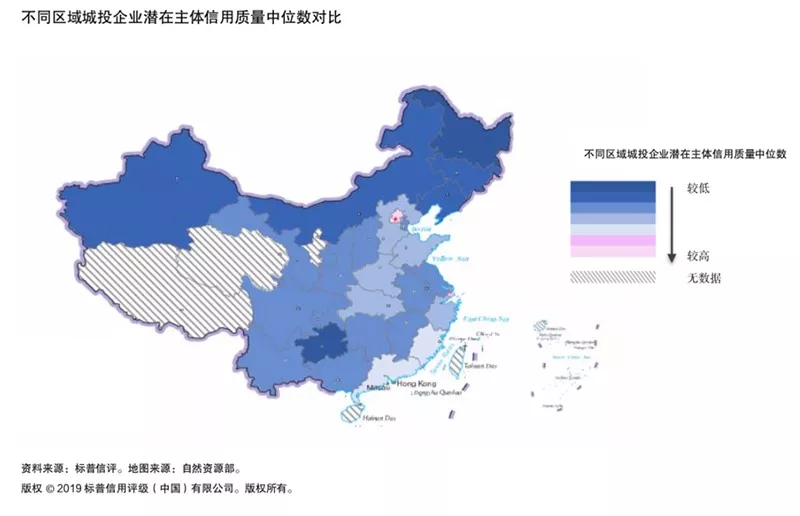

标普信评11月发布的《中国城投面面观》报告中显示,城投企业的潜在主体信用质量,主要由潜在个体信用状况和地方政府支持力度两个维度决定。

当前,城投信用分层现象已经发生。上述报告指出,不同地区城投企业的潜在主体信用质量的中位数呈现明显的差异。上海、北京、广东和福建地区的城投企业相比其他地区城投企业整体潜在主体信用质量较高。

“一方面这些地区经济发达、地方政府财政状况好以及债务负担轻,另一方面这些地区市场化转型较为成功的城投企业数量较多,这些城投企业大部分自身经营状况更好,具有更强的市场竞争力。”

与之相反,另一些地区城投企业的潜在主体信用质量中位数则低于全国总体水平。该报告指出,“这些地区债务负担重,或财政收入规模小、财政收支平衡压力大。”

中金研报认为,由于城投分层现象已出现,预计呼经开违约事件不会导致整个城投板块的过大冲击。不过考虑到城投整体利差已偏低,不排除有一定扰动。而对于部分类似区域城投估值会有负面影响。

图文来源:上海证券报 黄紫豪、常佩琦