收盘前最后3分钟,靠973手成交1.2亿元,拉升股价2.83元,贵州茅台收盘以15468亿元A股流通市值,超越工商银行,跃居沪深两市首位。

贵州茅台A股流通市值超工行

近一周以来,A股持续调整,工商银行在上月底触及6.02元高位后开始了回调,11月以来累计下跌3.05%,期间A股市值缩水约485亿元。然而,贵州茅台股价则稳步走高,11月以来累计上涨4.35%,市值增长近650亿元。

截至11月21日收盘,贵州茅台A股流通市值15468亿元;工商银行A股流通市值15449亿元,贵州茅台超过工商银行,跃居沪深两市首位。

有意思的是,今日最后3分钟收盘集合竞价阶段,贵州茅台股价还一度拉红,最后虽有回落,但股价依然实现了2.83元的拉升,市值增长超35亿元,最终以约19亿元的微弱优势取胜,排名A股流通市值第一位。

基本面上,三季报显示,贵州茅台1~9月实现净利润304.5亿元,同比增长23.13%;扣除非经常性损益的净利润305.3亿元,同比增长22.48%;营业收入609.3亿元,同比增长16.64%,基本每股收益24.24元。

按照今年前三个季度共273天计算,贵州茅台平均每天约赚1.12亿元(304.5亿元/273天)!

而工商银行前三季度实现营业收入6469.42亿元,同比增长12.11%;归属于母公司股东的净利润2517.12亿元,同比增长5.04%,每股收益0.71元。

同样按照今年前三个季度共273天计算,工商银行平均每天更是赚到约9.22亿元!

不过从股价上看,贵州茅台涨幅更大,通过前复权处理,截至今日收盘,今年以来贵州茅台累计涨幅达113.96%,股价实现翻倍。值得注意的是,过去6年里,贵州茅台还分别在2014年、2017年里股价实现了翻倍,涨幅分别为116.48%、122.63%。

有市场分析人士认为,贵州茅台在投资者心目中的地位并不低,即使是十年前,贵州茅台仍然是当年白马股的形象。如今,经过了一轮市场大洗牌后,贵州茅台的行业龙头地位更为突出,甚至成为了A股市场白马股的龙头代表。时至今日,虽然贵州茅台复权后的股票价格已经非常高昂,但只要上市公司的行业龙头地位未发生实质性的改变,且业绩增速始终保持良好增长的态势,那么业绩持续增长还是会不断覆盖价格持续上涨的空间,促使上市公司的估值始终处于行业较为合理的状态水平。

机构持续看好贵州茅台

基金半年报显示,上半年,公募基金净买入金额前十名的股票包括五粮液、贵州茅台、格力电器、美的集团等多只消费股。站在当前时点,多位基金经理表示,消费行业仍有明显的比较优势,以庞大内需驱动为背景的消费白马股仍将在中长期具有较好的成长空间。

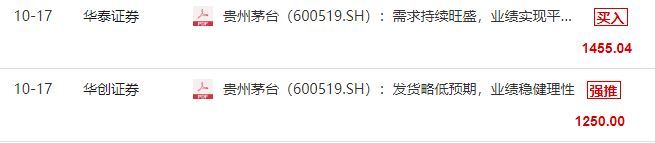

而贵州茅台是A股股价最高的个股,也是券商等机构重点关注的公司之一。10月15日晚间,贵州茅台今年三季报公布后,几乎所有的券商都在连夜撰写研报,16日一早以最快的速度发布,可见券商的重视程度。

现在贵州茅台股价最高已突破1200元,未来还能涨多少呢?

根据Wind券商研报统计发现,已有多家券商目标价超1300元,国金证券、华泰证券等已看高到1400元及以上。

华泰证券表示:公司终端供需将持续紧平衡状态,业绩或将保持平稳增长。我们预计贵州茅台2019~2021年分别实现销售收入927.81亿元、1151.5亿元和1357.41亿元,分别同比增长20%、24%和18%;EPS分别为35.76元、45.47元和54.26元,分别同比增长28%、27%和19%。

2020年可比公司平均PE为29倍,给予公司2020年29~32倍PE估值,由于估值切换,因此上调目标价范围为1318.63元~1455.04元,维持“买入”评级。

国金证券表示,未来茅台通过加大直营投放,将有效消除价格泡沫和投机行为,有助于释放市场更多的真实需求。作为白酒行业龙头,公司长期推荐逻辑不变,全年千亿目标可期,目标价格1400元。

在一片看涨声中,也有券商股价看到了1200元以下。

财富证券认为,由于茅台公司主动调整渠道,目前全国各地的飞天茅台终端价逐渐回落至2100-2300元/瓶,在产能限制下市场需求依然保持偏紧。公司具有强品牌力、强渠道力优势,依然是确定性相对较强的白酒企业,价格回归理性更有利于公司的长期成长。短期来看,直销渠道放量推升吨价的逻辑将延续全年。给予公司2019年30-35倍估值,合理区间为1028.1-1199.45元。

封面图片来源:摄图网