记者注意到,按照行业内的通用划分方式,氮化镓和砷化镓在分类上属于化合物半导体。化合物半导体相比于第一代半导体材料即单质半导体(主要材料为硅),性能更为优越,但成本也更高。其中,砷化镓为第二代半导体材料,氮化镓为第三代半导体材料。

每经实习记者|赵李南 每经记者 孙嘉夏 每经编辑|汤辉

11月11日,三安光电(600703,SH)发布《2019年度非公开发行A股股票预案》(以下简称《预案》),拟非公开发行募集资金总额不超过70亿元,投入半导体研发与产业化项目(一期)项目。

《每日经济新闻》记者注意到,此次的募投项目总投资金额约138亿元,三安光电的意图明显,旨在布局化合物半导体。

三安光电称,本次非公开发行募集资金总额不超过70亿元,特定发行对象包括长沙先导高芯投资合伙企业(有限合伙)(以下简称先导高芯)和格力电器(000651,SZ)。其中,先导高芯拟认购金额为50亿元,格力电器拟认购金额为20亿元。

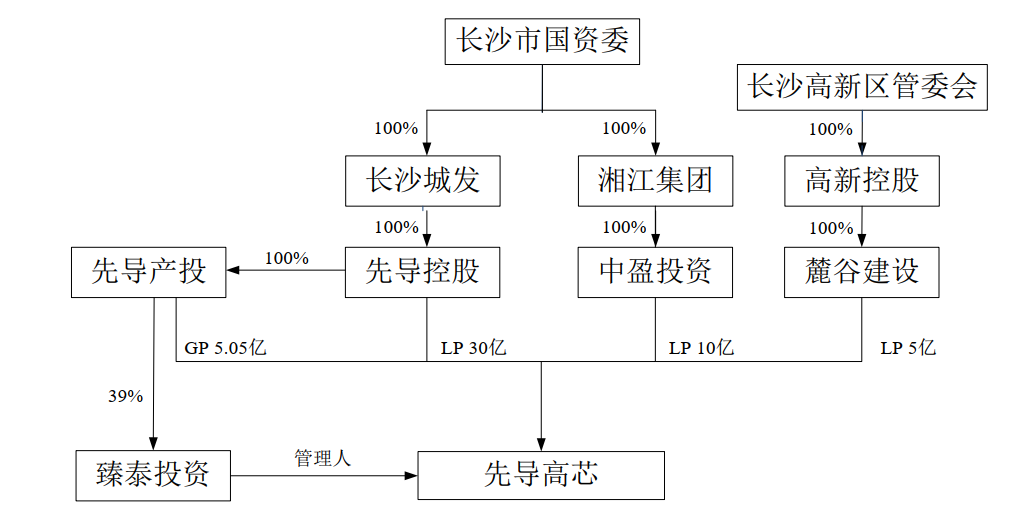

记者注意到,这两家特定发行对象皆具有国资背景。据启信宝显示,先导高芯成立于2019年10月28日,经营范围为以自有资产进行股权投资、产业投资。根据《预案》提供的信息显示,先导高芯的实际控制人为长沙市国资委。

先导高芯的股权结构图

图片来源:三安光电《2019年度非公开发行A股股票预案》截图

目前仍属珠海国资委旗下的格力电器在其公告中称:“此次对三安光电的战略性股权投资,有助于公司中央空调、智能装备、精密模具、光伏及储能等板块打入半导体制造行业,同时通过与三安光电在半导体领域的合作研发,有助于进一步提升公司在相关领域的技术积累。”

格力电器的此举也被市场解读为“加码芯片布局”。因格力电器在此之前已对半导体芯片产业频繁出手,包括参与收购安世半导体项目、智慧家庭芯片研发等。

三安光电披露,其已经与先导高芯和格力电器签署了《附条件生效的股份认购合同》,按照该合同的约定,先导高芯和格力电器认购的股份自本次发行结束之日起36个月内不得转让。

此外,该合同的生效条件有两个,分别为:三安光电的董事会及股东大会批准与本次非公开发行相关的所有议案;非公开发行股票获证监会核准。这也意味着,在三安光电的董事会及股东大会通过,证监会核准之后,此次先导高芯和格力电器对三安光电的股份认购将板上钉钉。

三安光电披露,此次募投项目投资总额约为138亿元,建设期为4年,达产期为7年,募投项目的三大业务板块分别为:氮化镓业务板块、砷化镓业务板块和特种封装业务板块。

记者注意到,按照行业内的通用划分方式,氮化镓和砷化镓在分类上属于化合物半导体。化合物半导体相比于第一代半导体材料即单质半导体(主要材料为硅),性能更为优越,但成本也更高。其中,砷化镓为第二代半导体材料,氮化镓为第三代半导体材料。

按照《预案》的披露,砷化镓业务板块产能规划为:年产GaAs LED芯片(砷化镓LED芯片)123.2万片和年产太阳电池芯片40.5万片。

据国盛证券一份关于化合物半导体产业的研报称,目前的化合物半导体材料中砷化镓是主流,而氮化镓的市场规模也有望迎来高增长。

据台湾上市公司稳懋在其2018年年报中称:“砷化镓半导体具有高频、抗辐射、耐高电压等特性,因此广泛应用在主流的商用无线通讯、光通讯以及先进的国防、航空及卫星用途上,其中无线通讯的普及更是催生砷化镓代工经营模式的重要推手。”

据稳懋介绍,砷化镓半导体产业链较长,上游主要包括了基板和晶圆、中游主要是IC设计、晶圆代工、IC封装和IC测试,下游则是终端应用,主要包括了手机和基站。截至2018年底,稳懋的砷化镓晶圆月产能为3.2万片,稳懋称公司产能是目前全球最大的砷化镓晶圆厂产能。

《每日经济新闻》记者以投资者身份致电三安光电了解关于砷化镓LED芯片产能事宜,三安光电证券部工作人员向记者表示:“(我们)目前也有(砷化镓LED芯片)产能,(但是)就是比较少。目前(这个领域)最大的企业是台湾的稳懋,(将来我们)有可能产能会超过(稳懋)。”

按照《预案》的披露,三安光电氮化镓业务板块规划的产能为:年产氮化镓芯片769.2万片;PSS衬底(图形化蓝宝石衬底)年产923.4万片;大功率激光器年产141.8万颗。

记者了解到,作为第三代半导体材料的氮化镓因其价格昂贵,价格是蓝宝石材料的数百倍,因而氮化镓也被行业内称为“半导体贵族”。

氮化镓芯片的其中一个应用领域为射频器件。据国盛证券在其研究报告中引用研究机构Yole Development的数据显示,2017年全球氮化镓射频市场规模为3.8亿美元,将于2023年增长至13亿美元,复合增速为22.9%。

此外,按照海特高新(002023,SZ)在其年报中的说法:“5G通讯基站需要更高频率,更高效率的氮化镓射频器件,根据报道,目前全球每年新建约150万座基站,产品市场需求潜力很大。”

三安光电在2018年年报中曾披露:“氮化镓射频涵盖5G领域,已给几家客户送样,产品已阶段性通过电应力可靠性测试,实现小批量供货。”

值得注意的是,由于看好氮化镓芯片的市场前景。近年来国内多家企业对氮化镓芯片新增或扩充产能。2015年海特高新以并购的方式进入半导体集成电路芯片研制领域,其并购标的氮化镓芯片产能为7万片/年。

2017年乾照光电(300102,SZ)投资50亿元新建蓝绿光LED基地一期,按照乾照光电的说法,该项目投产后将为乾照光电新增60万片/月的氮化镓LED外延片和芯片产能,使乾照光电的氮化镓LED外延片和芯片总产能达到100万片/月。这也意味着,如果三安光电和乾照光电的项目全部按照计划投产,整个行业行业产能增长迅猛。

此外,据三安光电估计,本次募集资金投资项目预计达产年销售收入约82.4亿元(不含税),达产年净利润近20亿元。

记者对于三安光电的估计近20亿元净利润的测算方法提出了疑问,三安光电的证券部工作人员表示:“这个是(给)我们(提供服务的)券商测算的,他们有根据多个数据、市场未来的情况进行测算得出的。”

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。