昨夜的美股市场一改颓势,三大指数集体涨逾1%,道指大涨逾370点。

本周的压轴数据——美国非农就业数据不及预期,但失业率降至半个世纪低位,给周中一度被“吓坏”的市场带来安慰。美三大指数周五小幅高开后,震荡走高。

美联储主席鲍威尔在北京时间5日凌晨的表态,为股市添加了催化剂,又助推了一波升势。他表示,美国经济正面临“三低”挑战,美联储将竭尽全力保障经济保持良好水平。

美三大股指分时走势图

截至收盘,道琼斯工业平均指数上涨372.68点,收于26573.72点,涨幅1.42%。标准普尔500股票指数上涨41.38点,收于2952.01点,涨幅1.42%。纳斯达克综合指数上涨110.21点,收于7982.47点,涨幅1.40%。

这一波强势上涨,也让周中受累于多组经济数据爆冷及美欧贸易形势恶化等因素一度大跌的美股恢复了元气。道琼斯工业指数、标普500指数周度跌幅收窄,纳斯达克指数周线翻红。

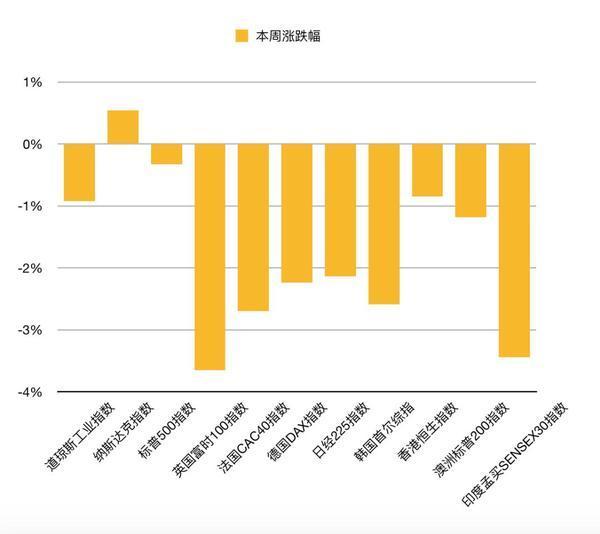

全球主要股指本周表现

随着假期接近尾声,A股也将“开盘见”。据股指期货数据及机构分析,A股大概率将展现韧性、迎来上涨。随着三季度财报季拉开序幕,投资者可在季报行情中寻觅一波机会。

经济数据和事件因素牵动市场神经

北京时间10月4日晚间,备受关注的最新“非农数据”出炉。数据显示,美国9月非农就业人数增加13.6万人,不及预期的14.5万人。不过,失业率却意外从3.7%降至3.5%,创50年来新低。

有分析人士表示,非农数据虽不及预期,但并没有差到成为“经济快速走弱”的实锤。市场反应相对淡定。

而此前几天,经济数据接连爆冷,叠加其他一些事件性因素,让市场一度陷入恐慌:周二和周三,美国9月ISM制造业PMI以及有“小非农”之称的ADP就业数据均不及预期,美股连续两日下跌,道指两个交易日跌超800点。

周四,美国9月ISM非制造业PMI也不及预期,且创出逾三年最低水平。由于市场前两日消化了经济放缓的担忧,而且经济数据接连不佳让美联储降息概率上升,市场情绪有一定程度回暖。芝商所(CME)美联储观察工具显示,当时市场预期美联储在10月议息会议上降息的概率一度超过90%。

有分析称,此前一段时间美国经济的特征是虽然制造业走弱但就业及消费仍较为强劲,如果出现制造业疲态向就业及消费端传导迹象,将为经济前景罩上一层阴云,市场担忧也就不难理解。

此外,一些事件性因素也在牵动市场神经,如美国众议院民主党发起的对特朗普的弹劾调查进程、欧美贸易关系恶化以及英国脱欧前景难言乐观等。本周全球市场的剧烈波动,可以看作是上述背景下压力和不确定性不断集聚后的爆发。

10月2日,世界贸易组织(WTO)宣布裁定欧盟违规给予空客补贴,美国每年可对最高75亿美元价值的欧盟商品征收惩罚性关税。美国贸易代表办公室随后发表声明,决定自10月18日起对某些欧盟商品加征关税,大到飞机、挖掘机等工业品,小到火腿、奶酪等农牧产品等,都在加税清单中。欧盟委员会官员表示,如果美国挥舞关税大棒,欧盟将别无选择地进行反制。

英国脱欧也将影响市场。10月31日是脱欧大限日,英国首相约翰逊10月2日向欧盟提出脱欧最终方案——用“四年双边界”方案代替此前备受争议的“备份安排”以解决北爱尔兰边境议题,示意英国的让步。但据英媒最新报道,欧盟或仍拒绝妥协,“硬脱欧”风险高企,除非脱欧再次延期。

美联储主席鲍威尔再发声

如果降息预期上升是美股上涨的动力之一,那么美联储主席鲍威尔在北京时间5日凌晨的表态则为之添加了催化剂。

美联储主席鲍威尔在今日凌晨的听证会上表示,美国经济正面临“三低”挑战,即低增长、低通胀和低利率,美联储正在研究实现2%通胀目标的方式。他强调,美联储将竭尽全力保障经济保持良好水平。

虽然鲍威尔并没有在讲话中给出关于未来利率走势的明确指引,但其表态让市场看到美联储为维持经济增长保驾护航的决心,并未过多打击市场的降息预期。CME数据显示,截至目前,市场预期降息概率为76.4%,虽较昨日晚间的79.6%稍有回落,但仍居高不下。

不过,9月的“鹰派降息”还是让美联储未来的降息步调显得扑朔迷离。9月会议纪要显示,美联储决策者内部对降息分歧加大:7票赞成降息25个基点、2票反对降息、1票主张降息50个基点。

加拿大帝国商业银行指出,非农报告可能支持美联储10月按兵不动,12月才会继续降息。中金公司分析师预测,美联储四季度将再降息1次,降息25个基点。荷兰国际集团(ING)首席经济学家,预计年内美联储将在12月再降息一次。

目前,在市场猜测降息之余,美联储会否在10月议息会议中重启“扩表”成为另一大焦点。此前,银行间突发“钱荒”让美联储祭出沉寂十年的回购工具释放大量流动性。但有分析指出,这波操作或难以满足市场需求,美联储需拿出长效性解决机制。

值得注意的是,四季度的开启也意味着三季度业绩即将放榜,数据机构FactSet9月底预计,三季度标普500指数业绩同比增速为-3.7%,仍处于下行通道中。如果企业业绩继续下滑,或将间接给刺激举措增添一个理由。

不过,中金海外策略团队称,全球宽松政策在短期能提供的刺激在边际减少。9月FOMC会议之后,各类资产价格基本处在一个比较纠结和窄幅波动的状态。展望10月,投资者依然面临似曾相识的“苦恼”。由此来看,即便美联储在10月继续降息,由于上述因素及预期提前被消化,届时给市场带来的刺激将有限。

该机构认为,考虑到资产价格中计入的预期以及短期内的主要事件进展,海外主要资产价格将缺乏明确方向,可能仍将波折前行,均衡配置股债或是一个相对稳妥的策略;单边博弈任何一个方向在高不确定性环境下性价比都不高。

贝莱德四季度全球投资展望报告称,贸易争端和地缘局势已成经济和市场的关键驱动因素;虽然适度冒险可能会取得回报,但更倾向于降低风险操作,建议关注投资组合弹性。该机构仍看好美股及新兴市场债券等。

机构把脉A股节后表现

外围市场剧烈波动正值A股“休假期”,那么,节后行情如何演绎?

Wind数据显示,从历史来看,过去十年十一假期后第一周,沪深两大指数多数上涨。从股指期货上看,截至记者发稿,富时中国A50指数期货上涨0.73%,暗示A股节后上涨概率大。

对于节后A股市场表现,不少机构给出乐观预期。多数机构认为,短期波折在所难免,但大势无需悲观,三季报行情值得期待。

招商证券认为,进入10月,市场短期缺乏明显催化,或进入整固状态。今年以来景气度很高的消费板块和景气改善的科技板块成为大赢家,三季报的集中披露,将对其进行检验。建议关注美股市场是否会大幅调整、10月会否加大基建审批力度和专项债额度提前发放以及三季报状况。

东方证券认为,A股估值依然处于历史中位数以下,性价比较高;国内政策对冲外围风险的力度不减,有望继续修复风险偏好,此外,全球降息周期的开启有利于股权类资产风险溢价修复,看好A股市场四季度上涨机会。但该机构同时指出,上涨不会一蹴而就,仍存在反复可能。

细分来看,东方证券认为机会主要存在于以下四方面:

1、估值便宜、ROE稳定、业绩增速平稳的大金融板块

2、基本面和政策向上趋势利好下的科技板块(电子、计算机、通信、军工)

3、在经济企稳周期到来时获得一定弹性的顺周期可选消费板块(主要以汽车为主)

4、龙头股ROE长期稳定在20%左右、中长期看好的必选消费和医药板块

太平洋证券指出,四季度前半程A股市场有调整压力,但经济趋弱环境下,新一轮托底政策值得期待,叠加外资入场,市场将重新回暖。建议增配成长、金融、贵金属等板块,关注逆周期的基建板块。

渤海证券延续对中盘及小盘股的看好,表示未来一段时间内,在中盘及小盘股中寻找有业绩和估值优势的标的是重要配置方向。建议关注两条主线:一是逆周期调节力度加大背景下,基建板块的托底作用。二是建议关注上年度高商誉减计板块的弹坑效应。

封面图片来源:摄图网