图片来源:摄图网

LPR降了,“降息”还是来了!

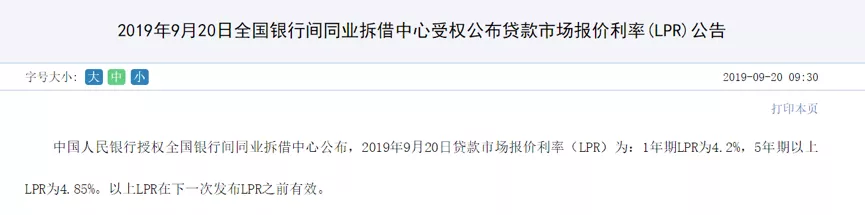

9月20日,新一期贷款市场报价利率公布。1年期LPR为4.2%,5年期以上LPR为4.85%。相比前值,1年期LPR下降5基点,连续第二次下降;5年期以上LPR没有变化。

此前,央行要求,自8月16日起,各银行应在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。这相当于确定了LPR作为信贷市场新定价参考指标的地位。

业内认为,至少从贷款市场来看,LPR走高或走低,将产生加息或降息的效果。

资料来源:中国货币网

20日早间,A股小幅高开,期债高开后小幅回落,离岸人民币汇率快速上涨。

分析指出,房贷方面,由于5年期以上LPR没变,换锚后的房贷利率反倒可能比当下水平有所上涨。

LPR下行利好股市,特别是高资产负债率行业。中报数据显示,建筑装饰、综合、公用事业、家用电器、汽车、钢铁、有色金属行业资产负债率较高。

为什么说LPR下降是“降息”?

LPR,即贷款市场报价利率(曾用名:贷款基础利率),于2013年10月起正式发布。

央行推出LPR是为了逐步替代贷款基准利率。

不过,在较长一段时间里,银行发放贷款时大多仍参照贷款基准利率定价,甚至报价行给的LPR大多都参考贷款基准利率进行报价。

今年8月是一个转折点。

8月16日,央行宣布改革LPR。不光给LPR改了名,还做出多项调整:

1、报价方式改为按公开市场操作利率(主要是MLF利率)加点形成;

2、在原有1年期品种基础上,增加5年期以上的期限品种;

3、报价行由原来的10家扩大到18家;

4、原来每日报价改为每月报价一次,每月20日(遇节假日顺延)9时30分公布。

这当中最重要的变化是报价方式变化。

LPR改革前:贷款基准利率充当贷款定价基准,LPR大多参考贷款基准利率进行报价。

LPR改革后:LPR取代贷款基准利率,LPR=MLF利率+加点。

来源:中国人民银行微信公众号

8月20日,改革后的新一期LPR发布,1年期LPR为4.25%,比原来的贷款基准利率(4.35%)低10个基点,比之前的LPR降了6个基点,5年期以上LPR为4.85%。

当时,不少市场人士认为,央行“降息”了。

为什么要“降息”?

降息意在促进降低实际贷款利率,支持实体经济发展。在这点上,不管是之前下调基准利率,还是如今降低LPR,都是一样的。

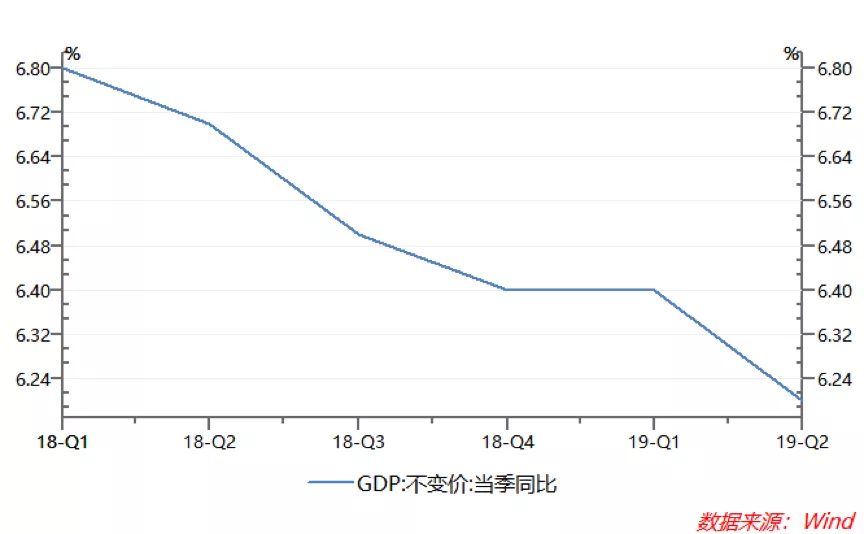

一方面,内外因素作用下,我国经济下行压力再度加大,需加大宏观逆周期调节力度,保持经济运行在合理区间。

另一方面,贷款实际利率还没有明显下降,企业融资难融资贵的现象仍比较突出。

今年政府工作报告提出降低实际利率水平。这里的实际利率,主要是指企业从银行获得贷款的实际利率。

2018年以来,债券等市场化融资利率出现了较明显下行,但贷款利率下行不明显。数据显示,2018年以来,市场上AAA级企业发行的一年期债券利率下行了超过210个基点。央行公布的金融机构人民币贷款平均利率只下行了5个基点(从5.71%降至5.66%)。

症结在于市场利率向贷款利率的传导不畅。

资料来源:Wind

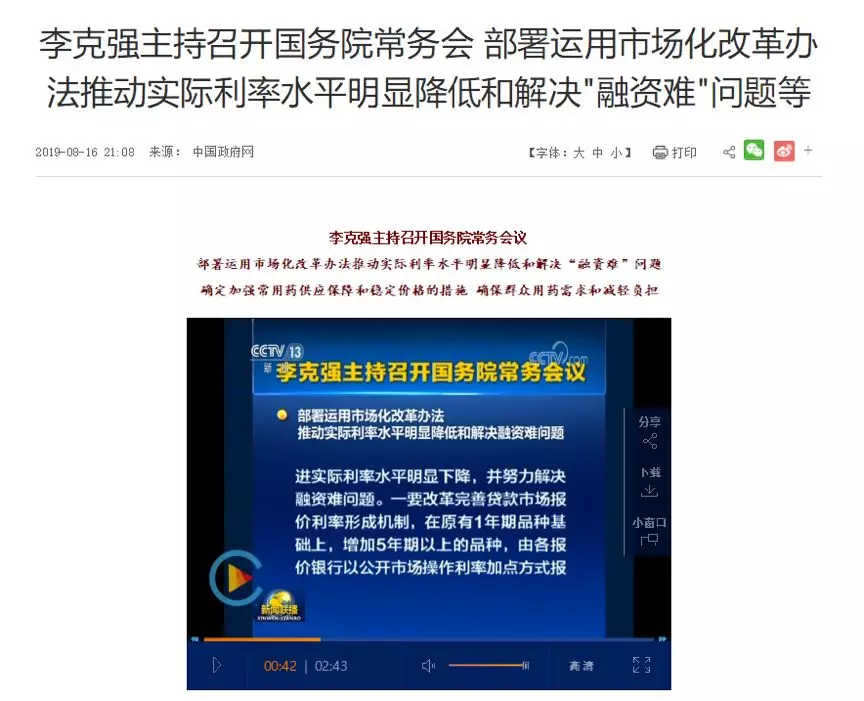

今年8月16日召开的国务院常务会议,部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题。

什么是市场化改革办法?改革完善LPR就是。

完善LPR就像“修水渠”,目的是让水流更加畅通,让市场利率更明显地带动贷款利率下行。

资料来源:中国政府网

8月20日,新的1年期LPR有所下行,但下行不够明显。不少市场参与者认为,LPR具有压降潜力。

9月4日的国务院常务会议也提出,要加快落实降低实际利率水平的措施。

这次LPR是如何下降的?

LPR=MLF利率+加点。MLF利率或加点变化,都可能引起LPR变化。

9月17日,央行开展新一次1年期MLF操作,利率3.3%,没有变化。因此,这一次LPR下降通过压缩加点的方式实现。

之前,1年期LPR是4.25%,同期MLF利率为3.3%,加点幅度为95个基点;如今,1年期LPR是4.20%,MLF利率仍为3.3%,加点幅度变成了90个基点。换句话说,是银行通过“让利”实现的。

但央行早有安排。

9月6日,央行宣布降准,且采取全面+定向的降准方式。

央行方面指出,此次降准释放资金约9000亿元,有效增加金融机构支持实体经济的资金来源,还降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。

既然央行提前给银行“减负”,那么,银行给实体“让利”也就合情合理。

来源:中国人民银行微信公众号

LPR降息如何影响市场?

LPR下降利好股市,对人民币汇率利大于弊,利空债市。

利好股市

一方面,从历史经验来看,国信证券研究发现,A股市场在央行启动降息后的1个月、3个月内涨跌概率参半,而在首次降息后的6个月内上涨概率较大。行业方面,在央行首次降低贷款基准利率后的半年内,房地产和医药行业表现相对较好,而钢铁和银行行业表现相对靠后。

另一方面,从逻辑分析的角度,LPR降息从三个角度利好股市:一是缓解企业财务负担;二是有助于刺激需求,提振经济增长,改善企业盈利增长预期;三是提振风险偏好。

降息利好高负债行业,这是最明显的,另外,股市交易活跃也将惠及券商板块。

哪些行业资产负债率高?

不妨看看下图,非金融企业中,房地产、建筑装饰、综合、公用事业、家用电器、汽车、钢铁、有色金属行业资产负债率都比较高。

资料来源:Wind

20日早间,A股主要股指全线小幅高开,上证指数开盘涨0.18%。板块方面,计算机、建筑装饰、建筑材料、汽车等行业涨幅居前。

资料来源:Wind

利空债市

此次LPR下行,并非通过降低公开市场利率的方式。MLF等政策利率仍然构成债券收益率继续走低的障碍。同时,LPR引导贷款利率下行,支持实体经济发展,从基本面的角度不利于债市。

20日早间,国债期货高开,10年期期债主力合约开盘涨0.06%。新一期LPR公布后,10年期期债主力合约涨幅收窄,10年期国开债活跃券成交利率小幅走高。

资料来源:Wind

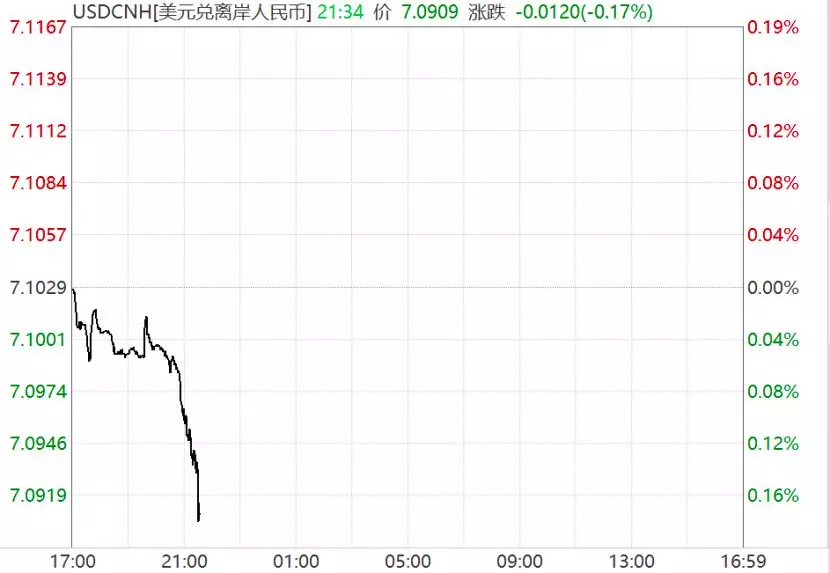

汇市:快速拉升

这次市场利率并未调整,对汇率影响不大,而降低贷款利率有助提振风险偏好和支持经济增长,从基本面的角度利好人民币汇率保持稳定。

20日早间,在岸人民币兑美元汇率中间价报7.0730元,调升2个基点。新一期LPR公布后,离岸人民币兑美元汇率快速拉升。

资料来源:Wind

LPR如何影响房贷?

此次5年期以上LPR没变!意味着部分地区房贷利率可能反而有所上涨。

8月25日,央行发布公告,明确新发放商业性个人住房贷款利率有关事宜。

自今年10月8日起,新发放房贷利率将以最近一个月相应期限的LPR为定价基准加点形成。主要是在5年期以上LPR基础上加点。

即:房贷利率=5年期以上LPR+加点

央行规定,首套房贷利率不得低于相应期限LPR,二套房贷利率不得低于相应期限LPR加60基点。

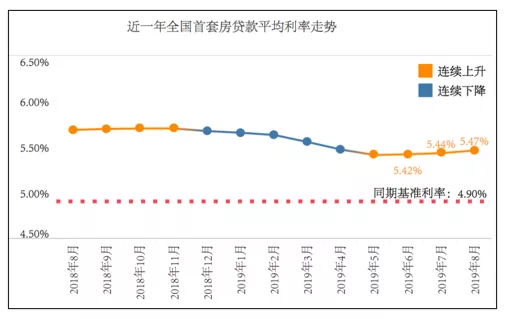

9月20日,5年期以上LPR没变化,仍为4.85%,这意味10月份房贷利率正式“换锚”时或有不少银行将调高房贷利率。

融360大数据研究院数据显示,8月,全国首套房贷款平均利率为5.47%,二套房贷款平均利率为5.78%,分别相当于在5年期以上LPR(4.85%)水平上加了62基点和93基点。

数据来源:融360大数据研究院

在融360监测的35个城市共533家银行分(支)行中,除了停贷银行外,共有19家银行首套房利率水平仍在当前基准利率上执行优惠政策,且都位于上海地区。116家银行的二套房贷款利率水平低于5.45%(LPR+60基点),主要分布在上海、厦门、天津、深圳、广州等19个城市。

房贷利率新政10月8日起实施后,这些低于5.45%的二套房贷利率都要上调。

数据来源:融360大数据研究院

以北京为例:

中证君此前获悉北京新的个人住房贷款定价基准为:首套商业性个人住房贷款利率不低于相应期限LPR+55个基点,二套商业性个人住房贷款利率不低于相应期限LPR+105个基点。

按照5年期以上LPR4.85%的水平计算,北京首套个人住房贷款利率下限是5.4%,二套房是5.9%。

目前北京地区大部分银行执行的房贷利率是首套5.39%、二套5.88%,相比有了小幅提高。这也表明,在新的房贷利率政策下,严调控仍然是房地产市场的主线。

中国证券报 张勤峰 彭扬

声明:文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

封面图片来源:摄图网