伴随着2018年我国新车销量首次出现了负增长,且短期市场调整趋势不改的新业态。产业内玩家与资本的目光,开始随着国内汽车保有量和平均车龄的提升逐渐投向汽车后市场。这其中,售后维保市场作为汽车后市场的主要领域,具备体量大、成长性好、集中度低等特点,因而备受关注成为产业新焦点。

而在金固股份(002488.SZ)旗下汽车后市场品牌汽车超人,联合德勤发布的《2019中国汽车后市场白皮书--站在新零售十字路口的红海市场》(下称《白皮书》)中,研究者也聚焦当前我国汽车后市场现状、我国汽车维保市场现状、中国汽车维保市场趋势等行业热点,进行了逐一分析。

此外,《白皮书》还特别聚焦我国汽车后市场新零售的落地与实践,并以汽车超人和新康众为案例,对汽服数字门店、汽配供应链的行业新发展进行剖析,为汽车后市场各玩家带来了新思考。

研究者认为,大量汽车后市场新零售参与者直接借鉴的跨行业新零售实践模式,遇到了极大的挑战。行业参与者需重新审视自身战略以求破局。

汽车维保业驶入快车道

占据汽车后市场约20%份额的汽车维修保养服务行业,正在迎来巨大的逆周期红利。

我国汽车产业起步发展较晚,但自2009年国内汽车销量超越美国以来,我国已经连续十年蝉联全球汽车产销第一,近几年每年超2000万辆的年新车销量,也使我国汽车保有量保持年均10%以上的速度增长。

而据《白皮书》数据,截至2018年末全国汽车保有量已达2.4亿辆,保有量有望在2020年超越美国成为全球第一大保有量市场。

与此同时,虽然目前我国汽车平均车龄只有约4.9年,但随着存量时代的来临,对照国际市场的用车经验,车龄超过5年后将迎来大型维修保养高峰期。而我国汽车制造业逐渐走向成熟,耐用性和汽车质量的改善也不断延长了车辆平均生命周期,“车龄+保有量”双效驱动汽车后市场高速发展,成为汽车产业新的增长点。

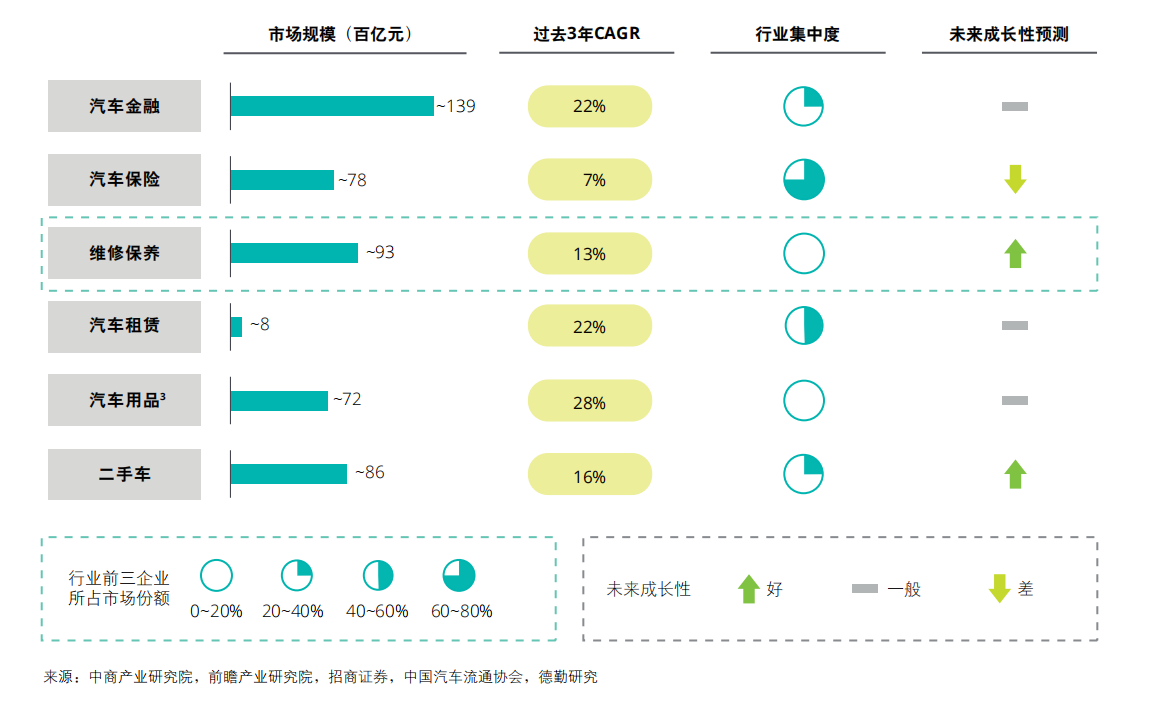

具体来看,虽然后市场包括了消费者自购车到车辆报废周期内围绕各个售后环节衍生出的需求和服务,如汽车金融、汽车保险、维修保养、汽车租赁、汽车用品、以及二手车六个细分领域。但从体量上看,维修保养服务位列第二位,约占五分之一的市场份额。

汽车后市场各细分领域市场规模和未来成长性预测图源:《白皮书》

同汽车保险、汽车金融等市场准入门槛(资本和牌照)相对较高的领域不同,汽车维修保养市场的进入门槛较低,市场集中度低且成熟度低,具有较强的潜在集中度提升机会。近几年,维修保养市场吸引了大量资本进入,并且从商业模式、信息化和平台多个领域切入。行业已经进入了发展的快车道。

玩家跨界入场行业洗牌来临

巨大的市场机遇,引得众多玩家跨界进入汽车维保市场,也带来了行业加速洗牌,优胜劣汰。

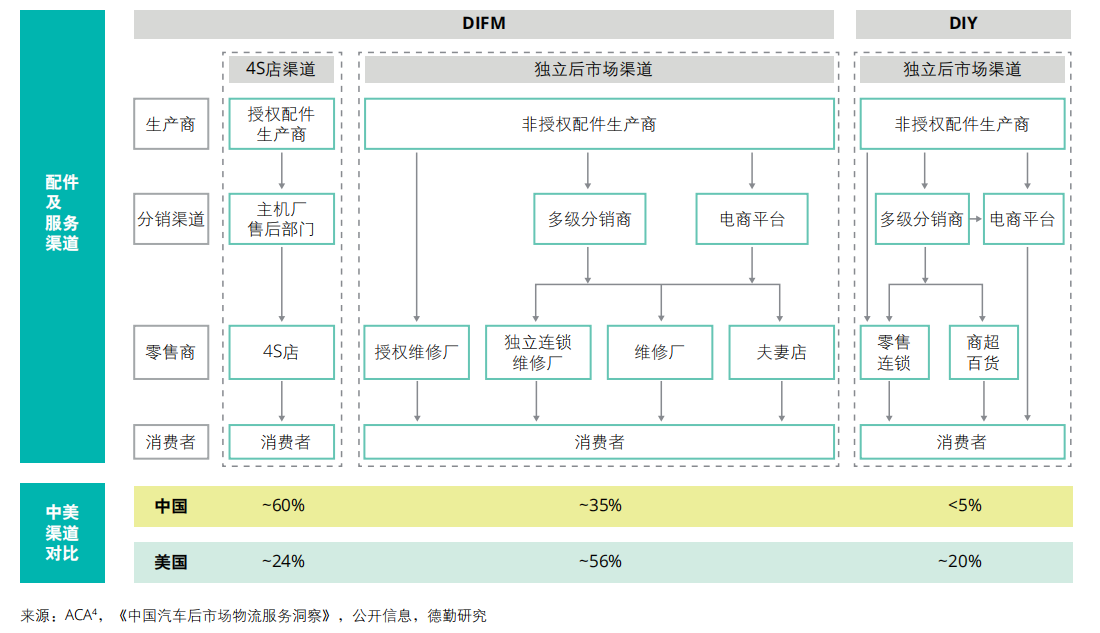

中国汽车售后维保市场经历近20年高速发展,目前已经成为全球最大的后市场之一,但与发展较为成熟的市场相比,中国汽车后市场经历过快的野蛮生长,在传统模式下快速成为红海市场,在渠道结构、市场集中度、服务质量等方面仍与发达国家存在一定差距。

中美售后维保市场渠道对比图源:《白皮书》

中国的售后汽配汽修市场,由于主机厂对原厂件的流通和配件技术信息的垄断,长时间处于市场高度分散、信息不透明、质量参差不齐、流通成本高的发展初级阶段。市场起步晚且成熟度低,各类传统渠道目前均存在明显短板,无法全面满足客户的多元化需求。

消费者、信息技术及来自行业自身的内生发展,成为了汽车维保行业在市场需求倒逼下不断变革的核心驱动力。这样的背景下,以上汽为代表的传统车企、以金固股份为代表的配件生产商、甚至是以阿里、京东为代表的互联网巨头以及保险公司、互联网新势力也“跨界”进入了汽车维保市场。

《白皮书》认为,上述不同背景的玩家为服务好C端客户,纷纷开始拓展自己的后市场供应链及线下服务能力,通过自身基因和在产业链上的原有布局,或进一步向上整合供应链,向下拓展零售端服务能力。

但车主维修保养的痛点仍是线下服务,后市场巨头均已不同形式布局线下维保服务能力,行业发展加速洗牌。

得新零售要领者得天下

“新零售”的概念最早由马云提出,对于新零售的认识,最大的变化在于“线上”和“线下”的关系重构,将线上优势与线下优势完美的融合,将会是新零售时代对于企业提出的全新要求。

《白皮书》认为,汽车后市场因具备较大体量,也是各路玩家和资本重点关注并进行新零售尝试的重要领域。大量玩家都从汽车易损件保养切入,将汽车后市场服务视作一种配件销售主导型的交易,认为消费者的核心诉求是配件采购和价格,但汽车后市场服务因拥有非常特殊的属性以及交付服务需求,使其有别于常规商品零售以及常规服务零售市场。

这也是汽车后市场服务与传统实物类产品零售业的本质区别,导致大量后市场新零售参与者,在直接借鉴跨行业新零售领先实践模式时遇到了极大的挑战,众多玩家不得新零售要领。

如曾紧跟在共享单车风口后,有企业推出的上门养车洗车服务,因前期获客成本高,市场培育周期长,重运营的特点。目前大多数企业仍难以找到盈利的商业模式。

而金固股份旗下汽车超人,以及由汽车超人供应链业务与阿里天猫汽车、康众汽配相关业务进行战略重组成立新康众,则是当前行业内,少有的对最底层生态进行重塑,以消费者为中心打造的线上线下一站式汽车维保服务。

汽车超人推出的数字门店解决方案,通过建立线下的门店标准化管理体系,提升门店管理效率,为消费者带来统一的高品质服务。以app为载体,结合消费者需求设计了一键预约、一键救援、车主评价、智能客服等数字化产品打造线上优质用户体验,全国连锁的线下优质门店则提供了服务的基础。

与此同时,汽车超人依托新康众智慧供应链体系,并导入阿里生态1.4亿车主流量,整合上下游等多方资源,形成竞争壁垒。

《白皮书》提出,汽车后市场未来仍具有很大程度的可塑性,后市场价值链各玩家也也需要重新审视自身战略寻求破局,在未来竞争中获得优势地位,充分分享汽车后市场的高速增长。