如果猪肉价持续上涨是一张明牌,那么,哪家上市公司受益最大呢?

“买吧买吧,这肉价至少到明年上半年都不会跌的,您还等明年才吃排骨啊?”在某超市肉档口,一位阿姨正对着排骨犹豫,销售员如此劝她。

这波猪肉上涨,可能至少要持续到明年上半年。这是近期证券时报记者在超市、菜市场、批发市场等多个地方探访时,众多猪肉从业者口中比较一致的看法。

行业研究员也表达了类似观点:

中泰证券陈奇等认为:从当前产能去化幅度看,2019 年四季度和 2020 年猪价保持高位运行基本没有悬念。

天风证券吴立等认为:猪价高位有望持续到2021年。未来全国猪价有望持续超预期,2020年生猪出栏均价将超过25元/公斤,头均盈利有望达到甚至超过1000-1500元。

万联证券陈雯:短期无有效手段补足缺口,预计上涨到明年下半年。明年将是生猪量价齐升,生猪养殖企业收益最大的年份。

……

猪肉价格上涨 对上市公司影响几何?

如果猪肉价持续上涨是一张明牌,那么,哪家上市公司受益最大呢?

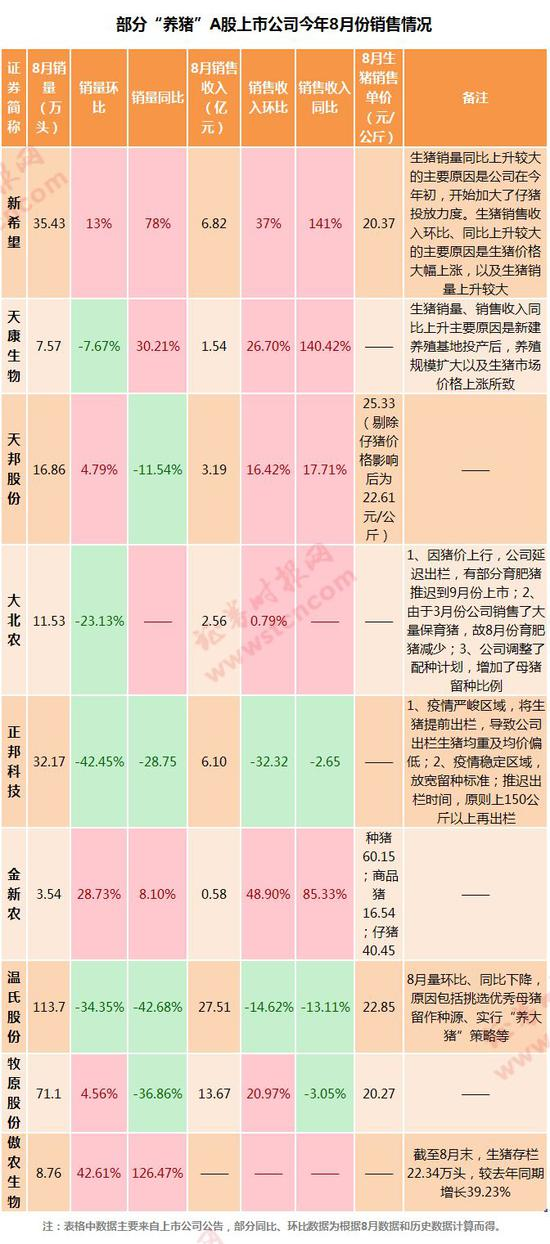

我们整理了目前已公布2019年8月份销售简报的部分涉及生猪销售业务的A股上市公司数据,从中或许可以发现一些线索。

从上市公司所公布的8月销售简报可以看到,猪肉价格的上涨的同时,一些公司生猪销量仍然录得增长。

如新希望8月销售生猪35.43万头,同比增长78%,环比增长13%。金新农、傲农生物8月同比和环比亦均有增长。

普遍来看,肉价上涨直接使得很多上市公司销售收入增加,即便一些公司销量下降,但销售收入依然上升,这显然是单价提升所造成。

不过,还是有公司生猪销量同比和环比下滑的同时,销售额也在下滑。

比如养猪大户温氏股份8月销售113.73万头,同比下降42.68%,环比下降34.35%;销售收入环比和同比则分别下滑了14.62%和13.11%。

对于肉价上涨,上市公司显然有所预期,多家公司因此调整了销售节奏,推出“养大猪”计划,将生猪延后出售,或者加大留种猪力度。

比如温氏股份在简报中表示,2019年8月,公司商品肉猪销量环比、同比下降,有两个原因是主动为之:为保证后期增产计划,挑选优秀母猪留作种源;为增加肉猪供应,公司实行“养大猪”策略,提升单头体重,并调整了商品肉猪销售节奏。

正邦科技在简报中也表示,在疫情较稳定的区域,公司加大留种和扩产力度;推迟出栏时间,原则上养殖至 150 公斤体重以上再出栏。

大北农在简报中亦有类似表述:因猪价上行,公司延迟出栏,有部分育肥猪推迟到 9 月份上市;公司调整了配种计划,增加了母猪留种比例。

从以上表述中,不难看出,部分上市公司出于对于未来肉价上涨的预期,大有“留得青山在,不怕没柴烧”之意。

如果猪价上涨是大概率事件,哪家公司能卖出更多猪,也就是出栏量,将直接决定其受益程度。

中泰证券陈奇等人认为,头部企业的扩张速度和疫情防控水平明显优于行业平均,疫情防控得当的公司能够凭借超额出栏量获得行业超额收益。当前阶段寻找产能恢复确定、未来市占率提升明显的标的才是投资的关键,短期的出栏量只是干扰因素,不是投资的关键。根据测算看,预计温氏、牧原、正邦三家企业 2020 年业绩有望达到 400/234/92亿元,对应当前的估值水平仍有翻倍空间。短期月度出栏量是扰动市场情绪的重要因素,市场最悲观的时候是投资的良机,建议积极关注。

天风证券农林牧渔团队认为,未来2-3年,养猪板块的盈利景气周期叠加头部上市企业,是一波长期的量利齐升行情。当前时点养猪板块仍具备强配置价值,重点推荐高成长标的正邦科技、天邦股份、唐人神、中粮肉食等,养殖龙头温氏股份、牧原股份、新希望、万洲国际等。

兴业证券农林牧渔团队认为,养猪行业产能仍未企稳,下半年到明年猪价将持续高位:建议关注龙头温氏股份、牧原股份,以及正邦科技、新希望、天邦股份等。

中信证券农林牧渔团队给出如下投资建议:温氏股份、牧原股份、正邦科技等(生猪养殖龙头:种猪产能回升,成本控制有效);圣农发展、益生股份、禾丰牧业等(行业持续高景气度);中牧股份、生物股份、普莱柯等(非瘟疫苗提振,左侧时点);海大集团等(水产饲料核心竞争力)。

不过从股价上看,多数“养猪”上市公司此前已有较大涨幅,已一定程度反映了猪价上涨预期,后续相关公司股票能否继续大幅上涨,可能还是存在较大不确定性。

如行情数据显示,Wind猪产业指数(注:该指数主要包含种猪、肉猪养殖,肉猪屠宰及猪肉销售、猪饲料类等公司股票标的)年内涨幅已高达79.20%,该指数目前点位已较去年低位翻倍。

政策发力 能否给猪肉价格“刹车”?

针对猪肉价格的上涨,各部门相继出台措施。

在生猪规模化养殖场建设的扶持方面,国家发展改革委办公厅、农业农村部办公厅近日联合发布关于做好稳定生猪生产中央预算内投资安排工作的通知,对于2020年底前新建、改扩建种猪场、规模猪场(户),禁养区内规模养猪场(户)异地重建等给予一次性补助,中央补助比例原则上不超过项目总投资的30%,最低不少于50万元,最高不超过500万元。

9月4日,财政部、农业农村部联合发布《关于支持做好稳定生猪生产保障市场供应有关工作的通知》,《通知》明确:切实落实好非洲猪瘟强制扑杀补助政策,进一步完善补助经费发放方式,由现行按年度结算调整为每半年结算发放一次;2019年中央财政适当增加生猪调出大县奖励资金规模,调动地方尽快将增产潜力转化为实际生产能力。

交通运输部近日发出通知,从2019年9月1日起,对整车合法运输仔猪及冷鲜猪肉的车辆,恢复执行鲜活农产品运输“绿色通道”政策。同时,在2019年9月1日至2020年6月30日期间,对整车合法运输种猪及冷冻猪肉的车辆,免收车辆通行费。

商务部发言人此前表示,将密切跟踪市场动态,适时投放储备猪肉;继续鼓励扩大猪肉的进口,确保国内肉类市场稳定。

不过,德邦证券的研究观点认为,政策密集出台,短期产能难增。

该机构指出,上周生猪价格依然维持上涨态势,全国生猪价格达到27.3元/公斤。最近两周关于生猪政策密集出台,国家层面比较重要的政策包括取消超划禁养区、取消土地审批(仍然需要进行环评)、取消15亩养殖配套用地限制、恢复仔猪和冷鲜肉绿色通道、提高生猪保险保额(母猪提高至1500元,育肥猪提高到800元)、完善扑杀补助经费发放方式。

地方的政策一方面明确本省目标,划定生产红线;另一方面,安排资金,以补贴或者贷款贴息形式用于恢复生猪生产。此外还有较多地区出现了限价政策,并陆续投放冻肉稳定价格。

德邦证券指出,2007年蓝耳病疫情期间,国家在陆续出台了生猪保险、贷款贴息、良种补贴等政策后,产能恢复迅速,2008年出栏量即实现同比增长,德邦证券认为此次产能恢复速度将显著慢于2007年。一是种猪减少程度是2007年的2倍左右,种群的恢复更慢;二是散户复养难度很大,疫情防疫难度更高;三是调运的限制减缓了新建厂投产速度。此外,各地限价形式主要为补贴终端低价销售,对于生猪销售价格影响有限,而生猪市场是一个充分竞争的市场,德邦证券认为国家对于生猪价格直接限制的概率不大。

东吴证券的研究观点认为,政策调控短期或将影响市场供应、减缓猪价上涨压力,但在消费旺季来临下供需缺口拉大,依旧难改猪价上涨趋势。

声明:每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。

封面图片来源:摄图网