自2016年以来,暴风集团的投资净收益连年告负。其中,对联营企业和合营企业的投资收益也没有一期财报扭亏,只有2015年年报时报出一次投资净收益获利1.13亿的数据。一个靠视频播放终端起家的公司,奈何就与投资这件事难舍难分?

每经记者|任飞 每经编辑|肖芮冬

冯鑫涉嫌犯罪的消息,再度引发市场对其是非热议。最近一起2亿撬动50亿资本而最终付之一炬的投资失利,也已让其成舆论讨伐的众矢之的。

据记者调查,冯鑫本人以连带责任担保劣后投资的做法并非孤例,可这看似担当有为的“义气”却并非法宝。如今,暴风集团投资的上市系与非上市系资产频频处于亏损,在集团市值持续贬值、冯个人股权全质押面临爆仓危机的背景下,300431(暴风集团股票代码)的命运令人担忧。

不出所料,在公司披露实控人冯鑫被采取强制措施后的第二天,暴风集团股价全天一字跌停,比起业绩巨亏和质押爆仓危机带来的负面影响,市场对此次的“暴风”成因更指向冯鑫本人。

7月28日晚间,有媒体报道称,冯鑫被批捕或因在此前的收购案融资过程中存在行贿行为,而该项目为暴风集团2016年与光大资本投资有限公司共同发起52亿收购的英国体育版权公司MP&Silva Holdings S.A.(以下简称MPS)。

2016年前后,全球顶尖资产进入股权急速流转周期,除了“中国智造”,极具估值溢价的体育产业也被众多中资圈定狙击。MPS作为产业中游的版权行销方被暴风集团顶上,自然说得过去。

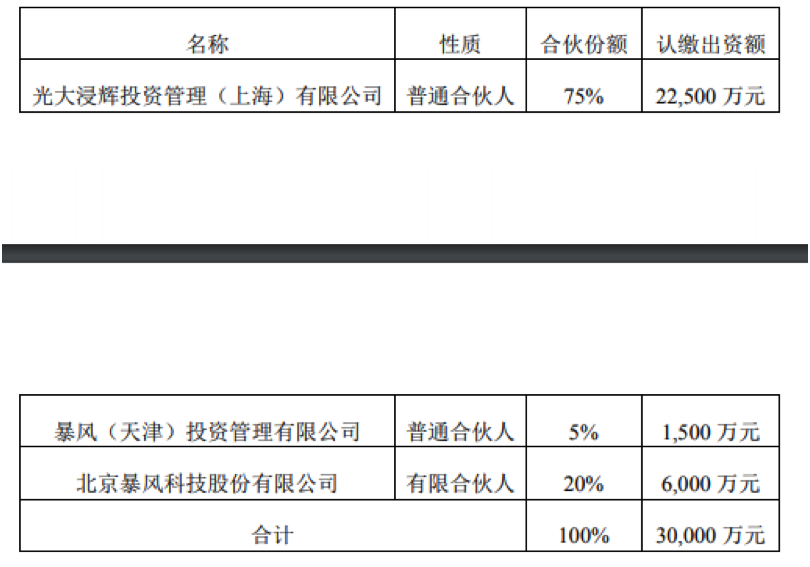

要知道,暴风集团对这份资产的觊觎可谓饥渴,该公司曾在一个月内火速增资上海浸鑫投资咨询合伙企业(有限合伙)(以下简称上海浸鑫)对MPS进行收购。根据相关公告,2016年3月19日,暴风(天津)投资管理有限公司(以下简称暴风投资)、北京暴风科技股份有限公司分别对其增加认缴出资1450万元和5800万元,总出资额达到1500万元和6000万元,加上光大浸辉投资管理(上海)有限公司(以下简称光大浸辉)的2.25亿元认缴额,3亿元GP大船开始招徕LP出海,彼时的MPS注册资本仅10万欧元。

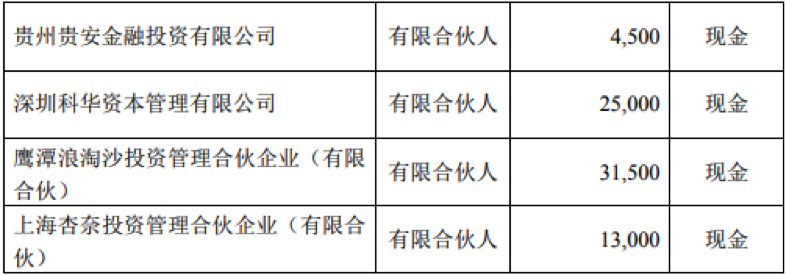

有意思的是,该GP仅用时1个月就吸引了包括招商财富资产管理有限公司、光大资本投资有限公司在内的15家LP,合计出资近52亿元,而此时GP中光大浸辉和暴风投资认缴额却骤降至100万元。

奈何前后出现如此大的反差,记者在上海浸鑫的投资架构中找到些许答案。根据公告,虽然光大浸辉、暴风投资、上海群畅金融服务有限公司(以下简称上海群畅)是上海浸鑫的普通合伙人,但此时的暴风集团已经作为劣后级有限合伙人出资2亿元,从GP变身为LP,与新GP上海群畅更迭权限。

有信托界人士向记者表示,此类结构的设定在日常投资设计中比较少见,最有可能的原因就是原GP为了表达诚意而垫后,以吸引LP放心投钱。但这样做的结果就是,暴风集团或冯鑫本人或将成为巨额债务的最大责任人,冯鑫旗下子公司暴风投资作为普通合伙人,要承担无限连带责任。“如果收购失败或收益不达预期,暴风集团及冯鑫本人或要履行回购义务(劣后级)。”

然而天不遂人愿,上海浸鑫支起的亿万豪赌牌局没能等到暴风集团接盘MPS而获得退出,反而标的资产仅两年半时间就宣告破产清算,超50亿元打了水漂。暴风集团在今年5月公告,对上海浸鑫基金开始计提减值准备。数据显示,2017年、2016年根据浸鑫基金净利润计提损益调整-0.33亿元、-0.15亿元,分别占投资额的16%、8%。

前述信托人士告诉每经记者,冯鑫及暴风投资系通过调整投资架构进而为募资兜底的行为由来已久。据透露,此前在暴风魔镜发起B+融资时,冯鑫就通过国通信托产品承担劣后LP份额,一时成为当期份额大卖的强大推手。“而非暴风系的其他GP或无法享有任何权利,只能以分享管理费的方式弥补一定的投资成本,实控人或还为冯鑫本人。”

或许正是当年冯鑫的义气打动了资管大佬,可随着估值泡沫的褪去,公司市值已从巅峰370亿跌至如今19亿,且冯鑫股权已全部质押,冯氏的投资生意能撑多久备受关注。

一个惨淡的数据摆在面前,自2016年以来,暴风集团的投资净收益连年告负。其中,对联营企业和合营企业的投资收益也没有一期财报扭亏,只有2015年年报时报出一次投资净收益获利1.13亿的数据。

一个靠视频播放终端起家的公司,奈何就与投资这件事难舍难分?

记者发现,这或与其推行的“DT生态”建设有关。暴风集团年报中曾对这个概念这样解释,“以原有互联网视频业务(暴风影音)为基础,向虚拟现实(暴风魔镜)、智能家庭娱乐硬件(暴风TV)、在线互动直播(暴风秀场)、影视文化(暴风影业)、体育(暴风体育)等新业务辐射发展”。

根据上市公司对参股企业持股比例超过20%的进行财务并表规定,目前包括暴风秘境科技(天津)有限公司(以下简称暴风秘境)、深圳暴风智能科技有限公司(原深圳暴风统帅科技有限公司,以下简称暴风智能)在内,2018年年报统计,共有17家子公司或孙公司并入上市体系。

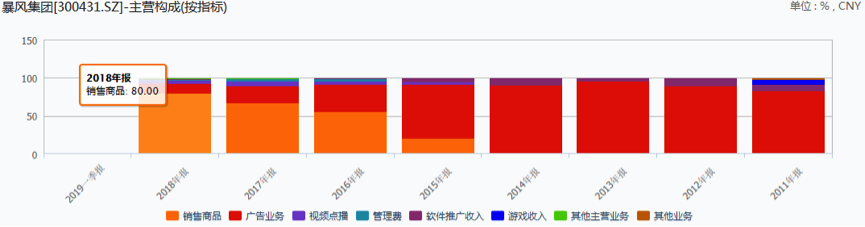

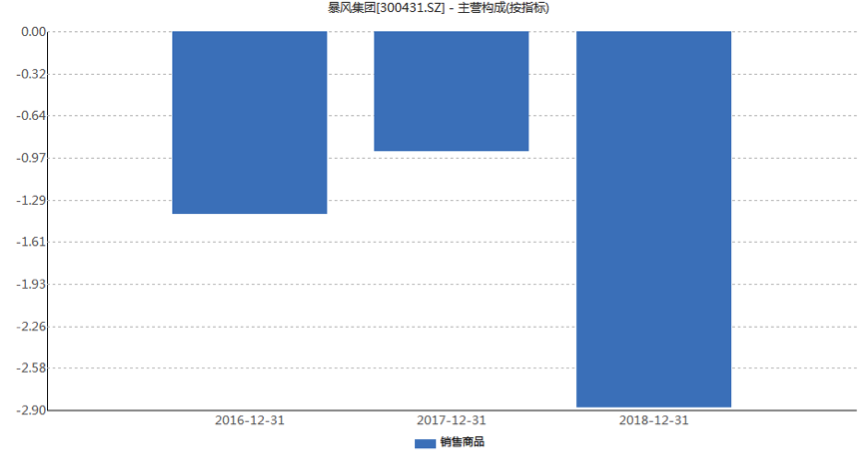

然而记者发现,以集团主营业务构成来看,占大头的是以电视、VR眼镜等硬件输出为主的销售商品业务,目前占比超过80%,但业绩惨淡。Wind统计显示,2018年销售商品收入为9.02亿元,成本却高达11.90亿元,毛利为负。

而“DT生态”中的非上市系项目的经营也十分难堪。据记者统计,包括暴风魔镜、暴风体育在内的12家公司目前属于非上市体系,而其中8家或已计提商誉减值准备,或计提坏账准备。

以暴风魔镜为例,该公司在2018年年报已计提减值准备,当期增加额高达304万元。值得注意的是,该子公司自2015年获得首轮千万美元融资后,首秀年就以收入1.24亿、净利润亏损2273万、净利率-18%收场,当年就被暴风集团稀释股权后剔除出上市体系。此外,北京暴风微城科技有限公司、成都云朵技术有限公司、北京暴风魔娱电子商务有限公司等4家子公司因欠款数额巨大而被计提坏账准备,总计约0.32亿。

可见,暴风集团总是把最多的钱砸在最不挣钱的项目上,且无论上市系与非上市系子公司,反哺上市公司的业绩也差强人意。曾有国家新闻出版广电总局广播科学院人士在接受记者采访时提到,当年暴风集团在投暴风魔镜的时候,曾默许接受其曝出48亿元的高估值。“而公司并未考虑到目前VR仍处于发展初期,且上游核心硬件及中游软件开发等均没有被国人占领,贸然追风口必然导致资本在前期投入过剩,酿成入不敷出的惨剧。”

其实,高估值与回报不可预期性,是暴风系生态圈融资术的一个缩影。但需指出的是,企业投资往往伴随负债产生,特别对于上市公司来说,杠杆融资的背后常常伴随股权质押爆仓的风险,随着300431市值的不断贬值和大股东高比例质押,留给这家企业的投资资本几乎殆尽。曾经的创业板公司大搞外延式并购的负面效应陆续在各家企业爆发危机,处在暴风圈的冯鑫是要继续快进还是暂停翻篇,或将决定着故事结尾是喜或是悲。

更多创投新闻,请关注外光锥创投(微信ID:waiguangzhui)

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。