一直以来,打新中签都是一件让投资者非常高兴的事情,因为新股上市首日,基本都是44%的涨幅。

如果打中的新股运气更好,投资者的收益就更加可观了。以去年上市的药明康德为例,首只A股“独角兽”加上医药股的概念,让公司上市后连续收获了16个涨停板,一度达到129.91元,而公司发行价仅为每股21.6元!也就是说,截至开板前每中一签药明康德新股(1000股),即可获利10.83万元,而投资者的投入为2.16万元,收益率超过了500%!。

药明康德上市后股价表现(数据来源:Wind)

而投资者近1个月能够打中一个新股,收益也非常可观,开板前卖出,收益从2400元到54000元不等。

图片来源:东方财富网

这些新股能够在上市后涨幅惊人,源于A股发行时的23倍市盈率监管指标,这些新股等于是被压低了价格进行发行,再加上流通盘小,股价容易被资金拉出惊人的涨幅。

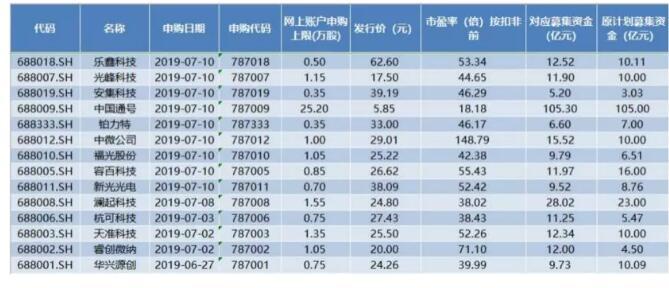

不过,随着科创板新股定价规则的改变,“打中新股一定赚钱”的神话即将破灭。就在7月8日晚,又有9家科创板企业确定了发行价格,其中中微公司发行后市盈率已经达到了惊人的170倍。

科创板即将上市的股票估值较A股已上市公司偏高,也被市场中不少人发现。7月9日,一些与科创板股票业务相近、财务数据接近的股票纷纷大涨,其中三超新材,联合光电、辉煌科技、岱勒新材均涨停。

这一次,每经小编(微信号:nbdnews)就要给参与科创板打新的近300万投资者浇一盆冷水。

图片来源:摄图网(图文无关)

近300万人参与科创板打新

近期投资者参与科创板打新的热情极高,从前四只已经完成申购的股票情况来看,6月27日申购的第一股华兴源创,参与网上申购的投资者为275.63万户;到了7月3日申购的第四股杭可科技,参与网上发行申购的户数达到286.64万户。也就是说,在短短6天时间内,科创板打新投资者增加了超过10万人。

23倍市盈率上限,是当前A股发行(除科创板外)的估值“天花板”,也是拉开一二级市场间价差的“钢丝绳”。而从近期已确定发行价格的科创板公司估值看,除了已在港股上市的中国通号外,发行前的扣非市盈率均在23倍以上。

与A股市场以往的新股发行市盈率相比,科创板新股的发行市盈率显然高出不少。同时,与行业平均市盈率相比,科创板新股的估值吸引力也并不明显。

以中微公司为例,其发行价格对应的市盈率为:发行前153.68倍、发行后170.75倍,高居已公布发行价的科创板企业之首。

中国通号的港股市盈率为13倍,在科创板发行的市盈率为18倍。

当然,这些公司也不乏亮点:

如中微公司,自主研发的刻蚀设备打破国际领先企业在中国市场的垄断,被视为冉冉升起的国际半导体装备“新星”。

中国通号是保障我国轨道交通安全运营的核心企业,全球范围内最大的轨道交通控制系统提供商。

A股打新不再稳赚不赔

近年来,A股市场的打新中签几乎就是稳赚不赔,由此也被市场认为是“无风险”的。那科创板打新还能延续“新股不败”神话吗?

据中国证券报,对此,业内人士分析称,过去打新赚的钱,主要是因为新股发行市盈率不超过23倍,而偏低的发行市盈率往往会提升新股上市后的上涨空间。从定价看,科创板发行价格主要由市场决定。如果大家都看好这家公司,那么高预期就会体现在它的发行价中。这样,资金炒作的空间就小了。

上述业内人士进一步分析,从资金端看,之前是过亿的投资者参与新股投资,现在只限机构和合格个人投资者参加交易,非理性成分会小很多。

海通证券则表示,考虑到科创板企业上市后5日交易不设涨跌幅限制,预计其价格向价值回归的速度和效率将快于当年的创业板。据海通证券统计,创业板首批上市公司上市首日的平均打新中签收益在100%以上,但随着时间推移,这些个股的走势出现明显分化,部分跌至负收益。

中信证券也认为,虽然在不平衡的供需关系下,预计科创板新股上市首日会被炒作冲高。但考虑到科创板新股上市后的“可卖出方”以机构投资者为主,因此科创板次新股持续被爆炒的可能性远低于其他次新股。

业内人士:市场化才是科创板成功的关键

图片来源:摄图网(图文无关)

有别于存量市场,“市场化方式”决定发行价格和规模,成为科创板的显著特点之一。这也在一定程度上引发了市场对于科创板新股发行市盈率偏高的议论,以及对于“超募”的质疑。

为了更有效地发挥资本市场的资源优化配置功能,科创板构建了市场化的询价定价机制。在保证市场流动性的情况下,新股发行数量由发行人决定,发行价格则是机构投资者在网下报价时,基于自身对投资标的价值判断作出的选择。经过了高价剔除、发行价不高于长期资金报价均值的对比过程,最终的报价及募集资金总额均由市场决定。

还是以发行后市盈率达到170倍的中微公司为例,公司计划募集资金10亿元,最终却募集了15.5亿元。每经小编(微信号:nbdnews)注意到,中微公司线下路演时非常火爆,引来了不少机构的关注。就目前发行报告来看,公司170倍的市盈率符合大部分机构的预期。

据第一财经,有一位华南地区的大型券商人士表示,中微公司只是个例,“老实说,大多数人并不能接受100倍以上的市盈率,但是如果企业处于一个爆发期的前夜,且未来有爆发性的增长空间,那这个估值才较为合理。相反,如果企业已经进入了稳定成长期,那这样的企业,通常市盈率也就在40左右。”

据新华网,“在市场化定价机制下,‘超募’实际上是个伪命题。因为这种‘不一致’是投资者的需求,更是市场的选择。”产融浙鑫财富首席经济学家周荣华说,出现这种欧美、香港等成熟市场常见的现象,恰恰表明构建市场化发行承销制度是科创板建设的现实要求。

值得注意的是,实行注册制的科创板以信披为核心,而非以盈利为导向。充分披露募集资金的应用情况,才应该是市场关注的重点。

事实上,法律法规对于募集资金的使用与管理有着极为严格的规定。上市公司以闲置募集资金暂时用于补充流动资金的,应当经上市公司董事会审议通过,独立董事、监事会、保荐机构发表明确同意意见;用于永久补充流动资金或者归还银行贷款的,每12个月内累计使用金额不得超过超募资金总额的30%,且应当承诺在补充流动资金后的12个月内不进行高风险投资以及为他人提供财务资助。

多位业内人士则表示,对于处于不同生命周期的科创板企业而言,采用简单的固定市盈率估值法来衡量其募投金额并不科学。放开市盈率“天花板”限制,综合各种估值方法进行市场化定价,才是科创板成功的关键所在。

而证监会主席易会满也曾在公开场合表示,市场化定价后,与现有IPO定价机制有本质区别,企业高估值发行的现象可能会增多。开板初期市场供求不平衡,加之新的交易机制需要适应,不排除出现短期炒作、涨跌幅较大的情形。在试点初期,科创板的制度创新还需要在实践中进一步检验,有一个逐步磨合的过程,这也可能引发一些市场风险。证监会在对制度设计时,已经尽最大可能予以评估完善,并做好相应预案。将坚持边试点、边总结、边完善的原则,持续优化各项制度安排。

(本文仅供参考,不构成投资建议,据此操作风险自担)

每日经济新闻综合新华网、中国证券报、第一财经、每经APP