图片来源:每经记者 张建 摄(资料图)

“征信现在逐渐应用到了社会领域,很多女孩找男朋友,未来的岳母说你得把人民银行的个人征信报告拿来给我看看。”今年3月10日,央行副行长陈雨露说道。

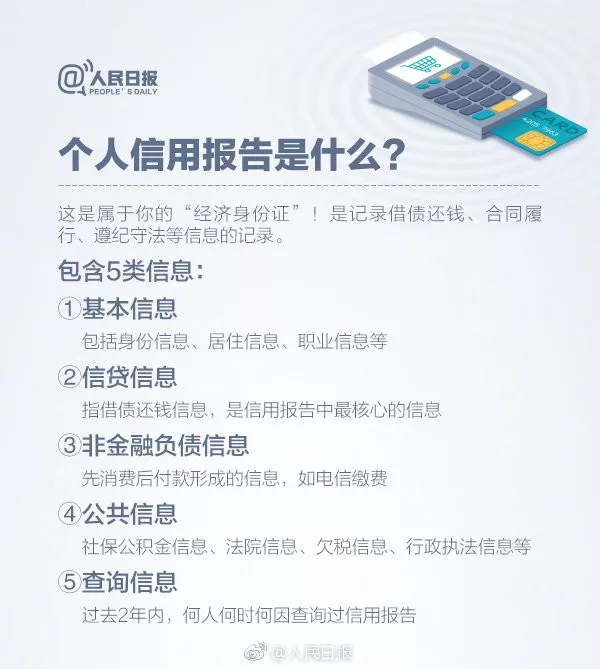

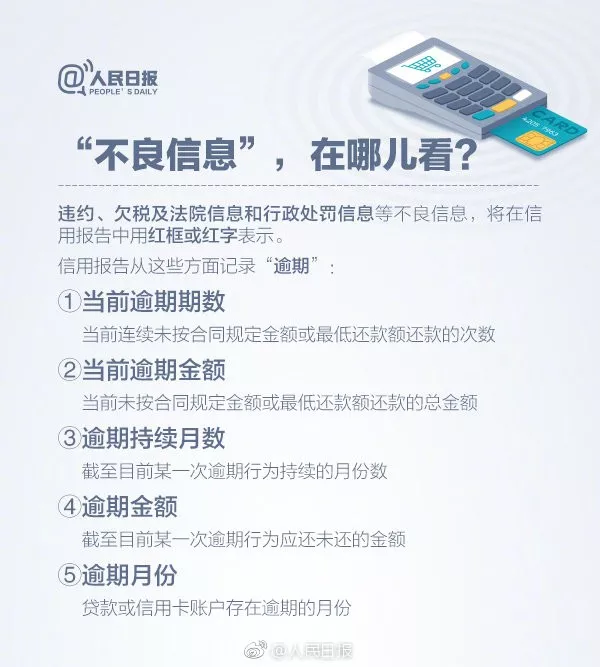

确实,征信在当代的经济生活中越来越重要,而个人信用报告记录了个人借债还钱信息、非金融负债信息、欠税信息和行政执法信息等公共信息,已经成为个人信用行为的“经济身份证”。目前,征信系统累计收录9.9亿自然人、2591万户企业和其他组织的有关信息,个人和企业信用报告日均查询量分别达550万次和30万次。

6月14日,适逢人民银行组织开展全国第12个“6.14信用记录关爱日”。国务院新闻办公室当日举行了吹风会,中国人民银行副行长朱鹤新、征信管理局局长万存知、征信中心副主任王晓蕾在会上介绍了覆盖全社会的征信系统建设情况。

朱鹤新在会上表示,要持续加大征信宣传教育力度,人民银行积极开展征信宣传教育工作,不断提升公众对征信的了解程度,不轻信征信洗白、不良信息铲单等网络骗局,懂得利用各种法律途径维护自身合法权益。

有了不良信用记录,还能再借钱吗?

创业者借钱创业是一种很常见的现象。但如果因为经营失败,其负债的信息进了征信系统,当有新的机会需要再借钱时,很多人担心是不是借不到钱了?

对此,中国人民银行征信管理局局长万存知表示,征信系统是放贷机构决策的重要参考因素,但不是唯一依据。

“从政策来讲,并不是你有了借钱不还的记录,就会要求放贷机构、银行不给贷款。”万存知解释,贷款与否,银行、放贷机构除了根据征信记录,还可以通过其他渠道了解你。不同银行风险偏好也不一样,有的可能会觉得虽然客户有风险,但我和他有良好沟通,将来或许有更高收益。

“因此,在有不良记录的情况下要获得新的发展机会,当事人和相关的贷款申请人要和银行保持良好沟通。”万存知建议,创业失败负债要认账,并采取积极的措施。有的人想通过违法渠道,删除负面信息,这种侥幸心理是不对的,而且也行不通。

资料图,图片来源:摄图网

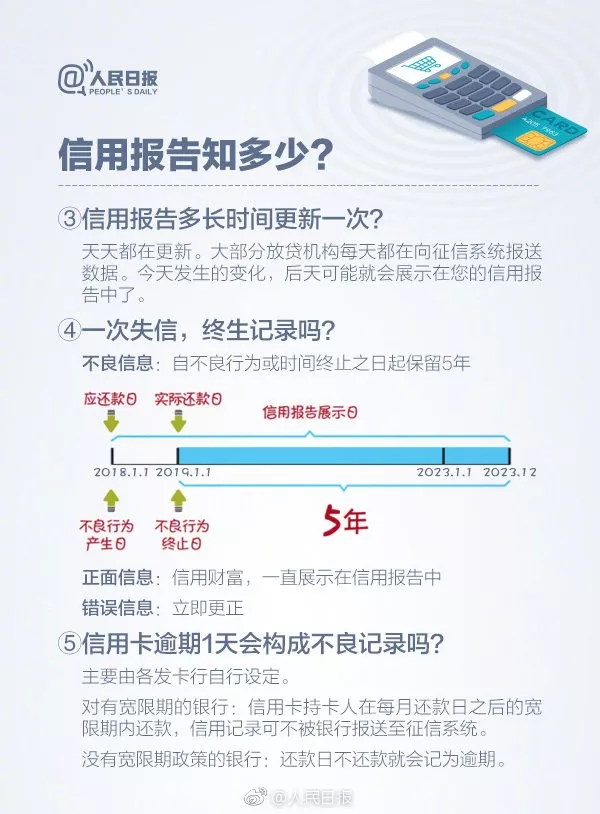

还款记录2年延长到5年,有很大影响?

有人说,新版征信报告还款记录将从2年延长到5年,这意味着呆账、逾期等不良记录被保留5年之久,这会对你的买房贷款以及其他信贷行为造成很大的影响。

对此,中国人民银行征信中心副主任王晓蕾表示,对于负面信息,按照《征信业管理条例》的要求,在信用报告中自始自终都是保存五年。

央行4月22日就征信系统建设相关问题答记者问时也回应:新版个人信用报告设计展示“5年还款记录”(包括还款状态、逾期金额),现行个人信用报告也展示了5年的还款记录,只是展示方式略有差异。

据人民日报消息,目前的个人信用报告展示的是2年的正常还款记录和5年的逾期还款记录,升级后的信用报告将正常还款记录时间从2年延长到5年,与逾期还款记录保存期限相同。

外籍居民是否纳入征信统计?

一个外籍居民,如果在中国居住,是否也会纳入到征信范围内?

王晓蕾称,目前只要在中国大陆境内,向中国大陆境内的放贷机构借款的话,包括企业和个人,无论内资还是外资,都会纳入到征信系统中。

“但国和国之间法律体系不一样,保护的机制也不一样,个人信息既涉及到隐私,也涉及到个人财产,信息要跨境流动,到底和哪个国家合作?怎么跨境?国和国之间相关监管当局需要根据法律签订相关的监管备忘录和协议。”万存知说。

“在这个基础上,相关的征信机构也要签订商业合作,同时在保证信息安全、保护信息主体权益方面做一些制度安排。”万存知强调。

资料图,图片来源:摄图网

征信报告留下污点,普通人如何拯救?

“500元帮你修复征信报告,消除征信污点,还你征信记录清白,从此房贷、车贷、各种贷不再因征信被卡……”

最近一段时间出现了打着修复征信幌子的骗局。朱鹤新提醒公众不轻信征信洗白、不良信息铲单等网络骗局,懂得利用各种法律途径维护自身合法权益。

那么,当我们的信用出现问题,可执行的修复方式有哪些呢?苏宁金融研究院研究员黄大智提供了几种可借鉴的方式。

第一,自动修复。《征信业管理条例》规定“征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;超过5年的,应当予以删除”;《最高人民法院关于公布失信被执行人名单信息的若干规定》则规定“纳入失信被执行人名单的期限为二年”。

简单来讲就是,5年前的逾期记录,征信报告不予体现。只要归还了欠款,逾期记录到期删除。

这点对于那些有欠款未还的人群具有警示价值,逾期的信用记录并不会伴随你终生,但若是欠款未还,将持续体现在征信中。金钱的得失仅是一时,信用的伴随才是一生。

资料图,图片来源:摄图网

第二,异议申请。即对于征信报告中非本人发生的信息予以申诉,中国人民银行征信中心提供了申诉的入口和流程,有异议的应及时申诉处理。

第三,自主解释。即“本人声明”,当出现某些必要情况,信用主体需进一步说明特殊情况时,可以提交“本人声明”。本人声明中对非主观恶意违约等的相关解释有助于争取金融机构的理解,为建立新的良好信用记录创造更多机会,因此本人声明的内容对于青年修复个人信用具有积极意义。目前,该种方式并不常见,仅在部分城市的地方性法规中有规定,也缺乏可执行的路径。

第四,参与公益性质的服务。一些省市尝试为信息主体提供通过参加社会公益活动来修复个人不良信息的方式。如江苏省宿迁市的有关规定,“经认定,当年参与志愿服务满50小时的普通志愿者,对因拖欠水电费产生的不良记录予以修复”,但该种修复方式仍旧极少,通过社会公益修复的个人不良信息也仅限公共事业缴费、违规等公共信用信息领域,不包括信贷逾期等核心的金融领域不良信息。

一处失信,处处受限!

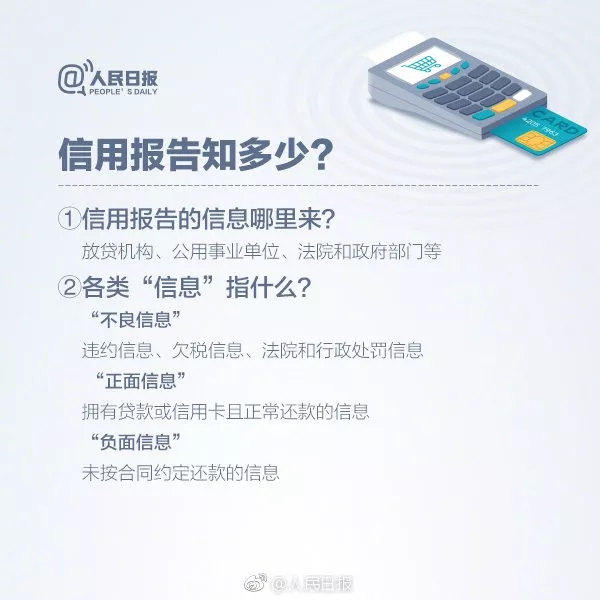

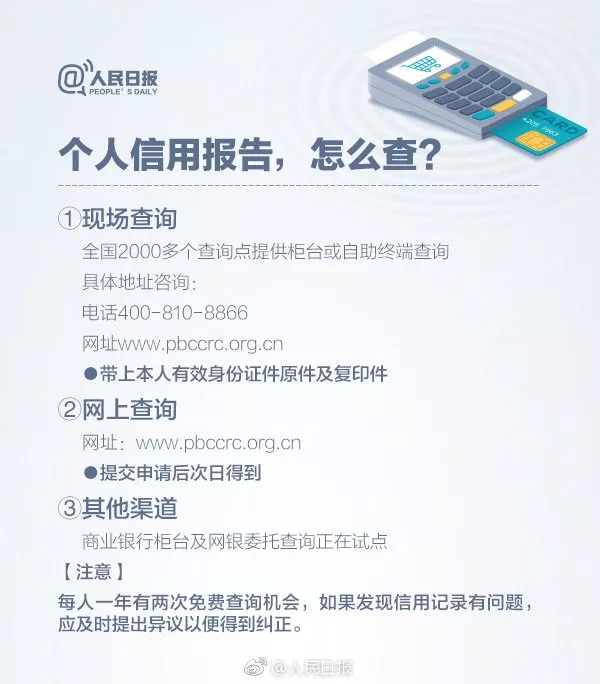

8张图了解个人信用报告

关于个人信用报告,你了解多少?你的信用水平怎么样?这份属于你的“经济身份证”,有不良记录将可能影响信用卡办理、买房贷款!以下是个人信用记录维护攻略。

每日经济新闻综合每经APP(记者:边万莉)、中国新闻网、苏宁财富资讯、人民日报