近期,中信证券股份有限公司(以下简称“中信证券”)又披露了洛阳银行首次公开发行A股股票并上市之辅导工作报告。这期辅导工作报告已经是第四十二期。

《每日经济新闻》记者注意到,中信证券与洛阳银行签署辅导协议已有将近8年的时间。中信证券于2012年5月取得证监会河南监管局的辅导备案受理函,从那时算起,改上市辅导也有7年之久。

2018年,洛阳银行实现营业收入增速超过10%,但因营业支出的大幅增加的缘故,导致其净利润大幅减少。洛阳银行在年报中指出,该行净利润同比减少超过40%是因为资产减值损失计提增加的原因。

此外,目前监管部门对不良贷款偏离度的关注加大,要求欠息90天以上贷款五级分类状态全部计为不良。但截至2018年末,洛阳银行并未严格按照监管要求五级分类。

洛阳银行IPO辅导超7年

近期,中信证券披露了洛阳银行首次公开发行A股股票并上市之辅导工作报告。

报告显示,目前,洛阳银行尚有部分自有物业未取得房屋所有权和/或土地使用权证,部分租赁物业存在租赁合同未办理房屋租赁备案等瑕疵。辅导机构已督促其逐步整改。

同时,中信证券将督促洛阳银行持续与有关部门进行沟通协商,加快推进土地、房产等权属证明的办理工作,继续推进租赁物业的规范工作。目前,洛阳银行尚有部分外部批复文件未取得,辅导机构将协助发行人加强监管沟通,及时取得相关批复。

《证券发行上市保荐业务管理办法》(以下简称《管理办法》)显示,保荐机构在推荐发行人首次公开发行股票并上市前,应当对发行人进行辅导,对发行人的董事、监事和高级管理人员、持有5%以上股份的股东和实际控制人(或者其法定代表人)进行系统的法规知识、证券市场知识培训,使其全面掌握发行上市、规范运作等方面的有关法律法规和规则,知悉信息披露和履行承诺等方面的责任和义务,树立进入证券市场的诚信意识、自律意识和法制意识。

《每日经济新闻》记者注意到,中信证券与洛阳银行签署辅导协议已有将近8年的时间。中信证券于2012年5月取得证监会河南监管局的辅导备案受理函,距今也有7年之久。

《管理办法》指出,保荐业务尽职调查制度、辅导制度、内部核查制度、持续督导制度、持续培训制度和保荐工作底稿制度的建立情况。而中信证券最新一期报告已经是第四十二期了。

逾期90天以上贷款未全部计入不良

公开资料显示,洛阳银行的前身为洛阳城市合作银行,1998年5月更名为洛阳市商业银行股份有限公司,2009年3月更名为洛阳银行股份有限公司。

截至2018年末,洛阳银行资产总额为2534.16亿元,同比增加9.33%;负债总额为2331.11亿元,同比增加9.2%。

数据来源:洛阳银行2018年年报

《每日经济新闻》记者注意到,2018年,洛阳银行实现营业收入增速超过10%,但因营业支出的大幅增加的缘故,导致净利润大降近4成。

2018年,洛阳银行实现营收72.16亿元,同比增加10.66%;营业支出为49.89亿元,同比增加89.70%;实现净利润17.47亿元,同比减少40.71%,归属于该行股东的净利润为14.83亿元,同比减少45.5%。

洛阳银行在年报中指出,该行净利润同比减少超过40%是因为资产减值损失计提增加。

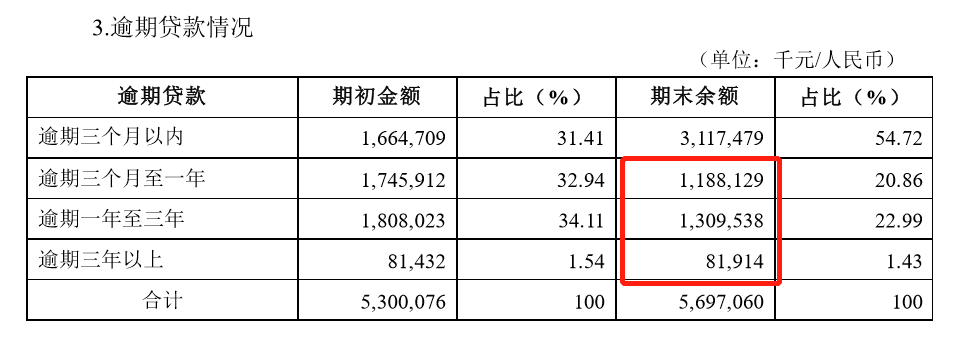

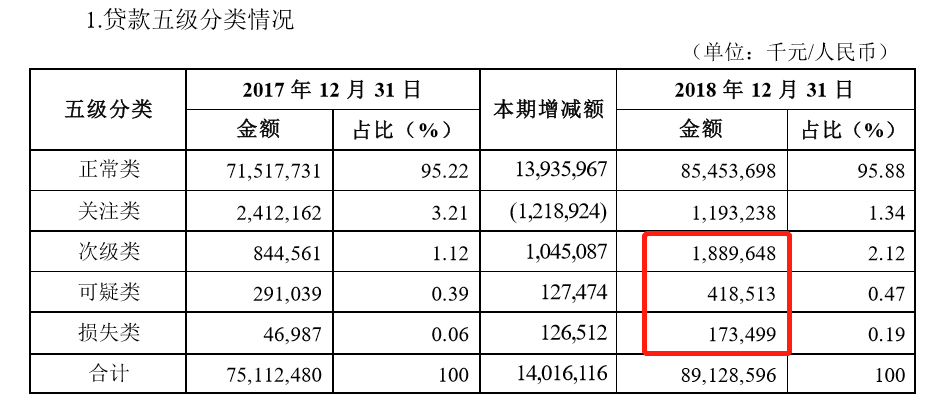

目前,监管部门对不良贷款偏离度的关注加大,要求逾期90天以上贷款应全部计为不良。但截至2018年末,洛阳银行并未严格按照监管要求进行五级分类。

截至2018年末,洛阳银行逾期贷款合计56.97亿元。除逾期三个月以内贷款外,按照监管要求洛阳银行应计入不良贷款的逾期贷款为25.80亿元。

根据原银监会印发的《贷款风险分类指引》,商业银行应将贷款划分为五类,包括正常类、关注类、次级类、可疑类和损失类,其中后三类统称为不良贷款。

据此,洛阳银行披露的不良贷款额为24.82亿元,小于逾期90天以上贷款总额。

数据来源:洛阳银行2018年年报

再从不良贷款率来看,如若按照监管要求,洛阳银行不良贷款率应为2.89%,而洛阳银行年报所披露的不良贷款率为2.78%。这也说明洛阳银行并未严格按照监管要求将逾期90天以上贷款完全计入不良贷款。

去年吸收存款净增加额同比“腰斩”

同时,保持资产流动性是银行的经营目标之一,也是银行持续生存的根本。但从洛阳银行的现金流情况来看并不乐观。

从经营活动产生的现金流量净额来看,2018年洛阳银行由正转负。其中,2018年,该行吸收存款净增加额不足2017年的一半。

洛阳银行经营活动产生的现金流量净额从2017年236.55亿元的现金流量净额转为2018年-32.49亿元。从现金流量表分析看来,2018年洛阳银行经营活动现金流入较2017年减少249.16亿元,同比减少48.64%。值得一提的是,从现金流量表来看,洛阳银行吸收存款能力变弱,2018年该行吸收存款净增加额仅为73.66亿元,较2017年减少50.3%。

2017年,该行投资活动使用的现金流量净额为负,2018年在2017年数据基础上进一步扩大。

值得一提的是,洛阳银行筹资活动产生/(使用)的现金流量净额由负转正。2018年该数据为124.17亿元,而2017年为-97.56亿元。

其中,该行发行债券收到的现金大幅增加是该行筹资活动产生/(使用)的现金流量净额由负转正的主要原因。2018年,该行发行债券收到的现金为557.25亿元,同比增加117.29%。

封面图片来源:摄图网