5月份金融数据能否再超预期,成为目前市场关注的焦点。

图片来源:视觉中国

作为经济基本面的前瞻指标,金融数据一直备受市场关注。今年年初,在超预期宽松环境下,沪深两市股指开启了一轮咄咄逼人的反弹大涨行情。

但进入4月份后,金融数据有所回落,并低于市场预期。5月份金融数据能否再超预期,成为目前市场关注的焦点。

从目前,公布的机构预测数据来看,各大机构对5月金融数据预期分歧较大。部分机构认为,由于内外部环境发生变化,加上4月新增贷款较少,部分需求延后,5月金融数据或将超出市场预期。也有机构指出,贷款投放节奏在央行指导下继续平稳,票据和非银贷款料仍有支撑,但是“包商事件”对票据的冲击可能继续发酵,预计5月金融数据低于市场预期。

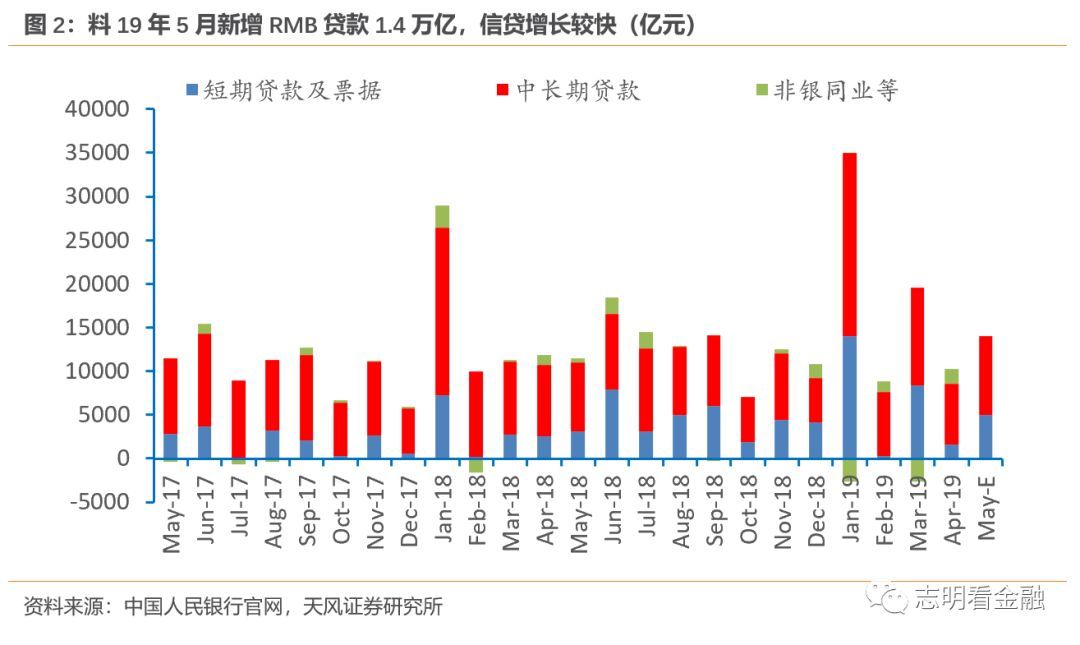

天风证券廖志明团队预计,料5月新增贷款1.4万亿,超出市场预期,料社融1.6万亿,社融增速10.7%。廖志明团队指出,预计5月信贷增长较快,主要在于:1、4月新增贷款较少,部分需求延后;2、贸易摩擦加剧,政策对冲诉求或上升,使得银行加大信贷投放。

同时,廖志明团队也指出,由于大行信贷投放节奏前移以及高风险机构处置对小行的可能的溢出效应,对下半年信贷投放谨慎乐观。

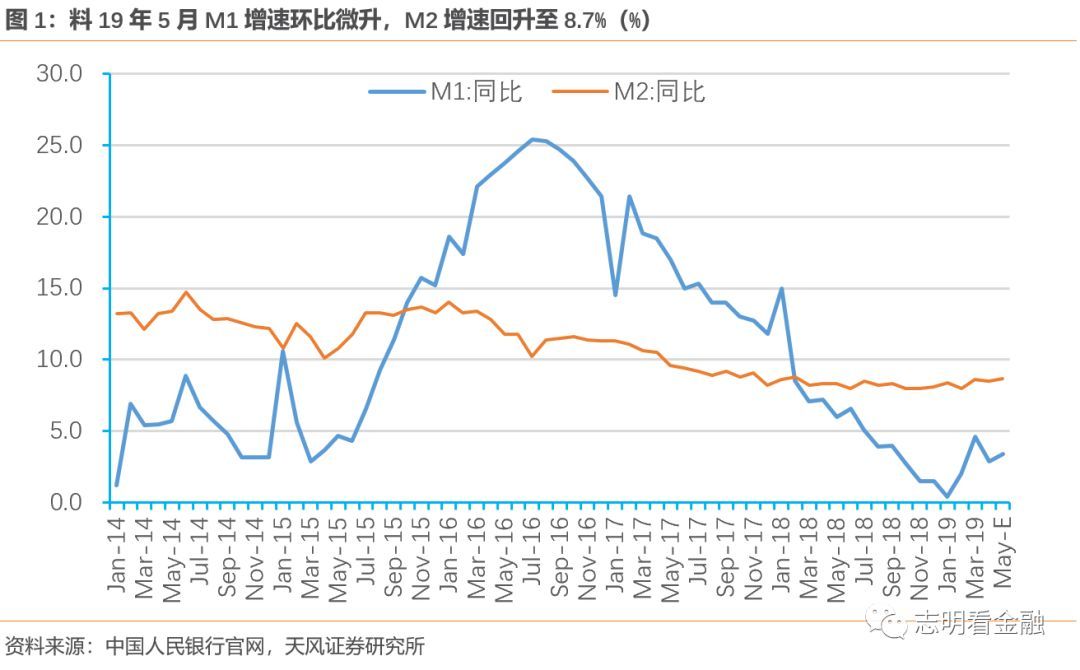

廖志明团队预计,5月末,M2增速环比回升至8.7%,M1增速回升至3.4%。展望未来,高风险机构处置或使得中小行压缩同业投资规模,或影响未来M2增速。

中金公司则认为,贷款投放节奏在央行指导下继续平稳,票据和非银贷款料仍有支撑,但是“包商事件”对票据的冲击可能继续发酵。新增信贷5月在1-1.1万亿左右,略低于去年同期。

中金公司表示,与1季度相比,4月和5月地方专项债发行节奏有所放缓。5月地方专项债发行1580亿元,较去年同期略多。但是5月信用债发行明显放慢,净增256亿元,较4月的3574亿明显收缩;突发事件影响下,宽信用或将短暂受阻,债券发行进一步回归传统信贷。社融增量可能达到1.2-1.3万亿元(去年同期9500亿),社融增速小幅企稳在10.5%左右。

新时代证券潘向东分析认为,一季度央行货币政策执行报告强调中国经济产出缺口为0,而且开始关注通胀,这意味着货币政策刺激空间不大。同时,中美贸易摩擦再起,央行继续通过OMO、MLF等方式维持流动性总量维持合理充裕,5月货币市场利率中枢与波动率较4月下降,预计5月货币金融数据平稳,其中,信贷新增1.2万亿元,和去年同期相差不大;社融新增1.4万亿元,高于去年同期(去年同期非标大幅收缩);M2同比增长8.5%,增速平稳。

5月社融数据虽然存在超预期的可能性,但相对于年初而言,大幅超出市场预期概率降低。在此背景下,股指若要大涨,需要充足的市场信心来提振。

新时代证券潘向东认为,从A股的历史经验来看,如果是主要逻辑没有破坏的休整,1个月就能结束,而如果是逻辑有破坏的休整,由于市场重新确立逻辑需要时间,所以一般持续的时间会在1个季度左右。这一次休整,从幅度上来看,比较充分,但是时间上可能还不够充分,所以市场未来一段时间依然处在休整的状态,只是速度可能会变慢,甚至不排除震荡式休整。

联讯证券指出,当前的市场同时受内外因素的压制,主要体现在:一方面,前期市场上涨过快过大,短期估值与盈利出现错位,本身容易引发调整。另一方面,中央政治局会议引发了市场对宽松政策节奏调整的担忧,成为引发市场调整的导火线。五一之后,随着外围扰动(中美贸易关系+美股)的增加,再度引发市场加速下挫。

市场震荡调整会是未来一段时间的主旋律,很可能会贯穿整个6月份,市场的调整很可能会呈现波动剧烈、分化大的特点。预计市场大概率会处在2730-3050的区间内调整。

证券时报 王军

本文内容仅供参考,不作为投资依据。投资者据此操作,风险自担。