多年的低负债和低成本运营,龙湖的“佛系”显得有些格格不入,即便是在房企规模疯狂生长的年份。

每经记者|陈梦妤 林菁晶 每经编辑|魏文艺

两天之内斥资80余亿元落子常州、广州、济南三城,今年以来已陆续拿下26宗地,龙湖每一次出牌,背后都有其独特的逻辑。

“对于2019年市场,市场挑战和不确定性依然很大,我们将保持谨慎乐观态度。”龙湖集团向“镁刻地产”记者表示:“城市之间,甚至包括城市间的不同板块分化会非常明显,我们判断市场会出现一定的窗口期,但是在不同的城市,什么时候出现,市场窗口期能持续多长时间,不确定性都很强。”

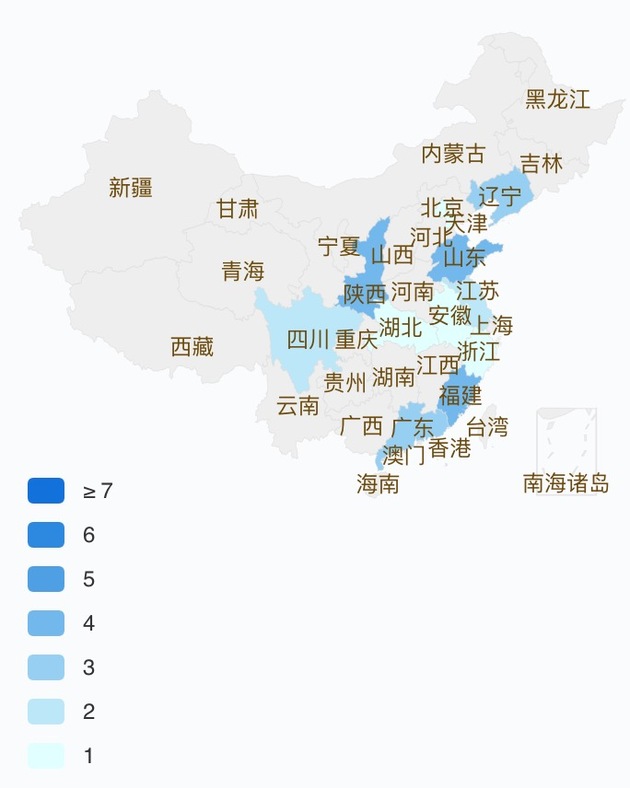

2019年龙湖拿地分布 数据来源:Wind

在高负债和高融资成本盛行的地产行业,龙湖是个例外。多年的低负债和低成本运营,龙湖的“佛系”显得有些格格不入,即便是在房企规模疯狂生长的年份。保守和进击之间,龙湖的选择是“稳”。

2018年取得2006.4亿元的销售业绩之后,房企十强绩优生龙湖将2019年的目标定在2200亿元,于业内看来,这不失为一种保守而稳健的做派。

但这也并不意味着,精致就一定要与规模相背离。

“‘稳’字当先的调控基调下,公司认为年初2200亿元的销售目标属于稳当且必达的目标,更有利于全年运营节奏、资金安排。”龙湖集团相关负责人告诉“镁刻地产”记者,如果下半年市场机会显见,以龙湖的城市布局、土储体量和运营效率,相信不会跑输。

据Wind,今年以来,龙湖已陆续拿下26幅地块,经“镁刻地产”记者统计,其总土地代价约377.4亿元。

仅上周的两天之内,龙湖就斥资85.68亿元,于常州、广州、济南三城接连落子,并在举牌大战中接连击败了碧桂园、万科、保利等头部房企。

事实上,看似“佛系”的龙湖虽然给人一种“不以规模论英雄”的印象,但在纳储方面却并不手软。据中指院数据,2018年,龙湖以708亿元获拿地金额排行榜第7名,并以10773.1亿元位居房企总货值排行榜第8位。

2019年截至5月20日龙湖拿地情况 数据来源:Wind 制图:镁刻地产

“买地逻辑”向来与负债率直接挂钩。但龙湖大手笔拿地纳储的同时,其财务依然稳健,并一向以低负债率和低融资成本著称。

“在未来,龙湖不会在地产业务单边加杠杆、扩规模。而且,龙湖一定维持低融资成本,恰当的、偏低的净负债率。”龙湖集团在回复“镁刻地产”时表示。

2018年,龙湖净负债率52.9%,持有现金452.6亿元,平均借贷成本为4.55%;其中一年内到期债务为117.4亿元,占总债务比例9.8%。

“2019会继续量入为出,保持半年负债率在60%~70%,全年50%~60%,以此来规划全年的买地。”

“至于发展速度、买地,我们会根据市场的情况,量入为出,但是有一个大前提,管理好资产负债表,让龙湖一直处在非常稳健的态势。”

“这么多年,买地份额跟公司增长是匹配的,2017年买地花费740亿元,2018年肯定还会略增一点,但不会突跳。我们还是按照既定原则,保持每年净收入20%以上增长。”

这是龙湖集团CEO邵明晓关于买地的三次公开表态,不难看出,“量入为出”““稳健”与“匹配”仍是龙湖拿地的至上原则。

龙湖方面还表示,对于规模的要求,是持续保持在行业前十左右。“这个节奏会比较舒服。我们希望做有质量的增长,不会单一维度去追求规模。”

如今,龙湖集团董事长吴亚军一贯的稳和慢,与手下一众男性职业经理人需要舒展的野心相结合,在龙湖在港上市的第10年,已经走出了独有的节奏。

(文章来源:镁刻地产原创,喜欢请关注微信号meikedichan;封面图片来源:摄图网)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。