一季度GDP超预期表现,意味着在政策发力、社融放量等多重因素的影响下,中国经济的拐点可能已经提前来临,完成今年政府工作报告提出的6%-6.5%的增长目标,应不存在太多障碍。

每经记者|李可愚 每经编辑|陈星

中国经济阶段性的“底部”何时能探到?

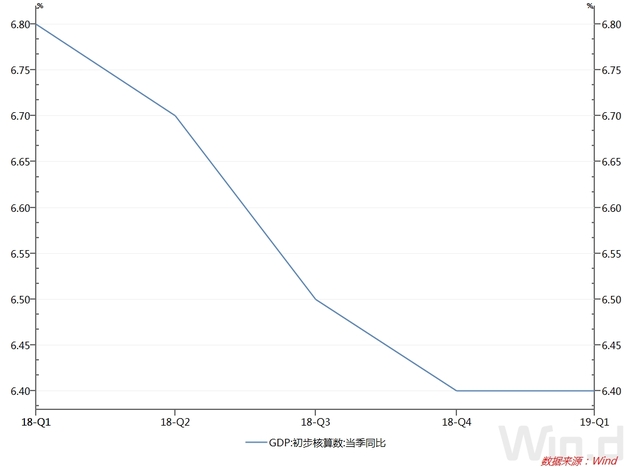

4月17日,答案已经揭晓。当天,国家统计局发布了一季度国民经济运行情况各项数据。数据显示,中国经济阶段性底部可能比市场预测的来的要早一些——此前,研究机构普遍预测一季度GDP增速会在去年四季度6.4%的基础上继续下探。

而此次公布的数据却显示,初步核算,一季度国内生产总值213433亿元,按可比价格计算,同比增长6.4%,与上年四季度相比持平。

一季度GDP超预期表现,意味着在政策发力、社融放量等多重因素的影响下,中国经济已经企稳,完成今年政府工作报告提出的6%-6.5%的增长目标,应不存在太多障碍。

《每日经济新闻》记者注意到,在数据发布前,大多数研究机构普遍认为一季度经济相比去年四季度持平或回升的可能性不大。对10家权威机构预测进行汇总后发现,各家机构对一季度GDP增速的平均预测值为6.3%,还有两家机构预测一季度GDP增速可能会进一步降至6.2%。

而公布的数据与市场普遍预期有明显区别:在外部经济仍不明朗、经济下行压力犹存的背景下,今年一季度GDP增速与去年四季度持平,结束了去年各季度GDP增速不断下行的局面。

从此前公布的一系列先导数据来看,虽然1-2月的各项指标较为低迷,但3月份后,各数据迎来了一轮强势上升,意味着整个一季度经济企稳的可能性大幅提高:今年3月的中国制造业采购经理指数(PMI)为50.5%,是连续3个月低于临界点后重回50%以上的扩张区间,且5个分类指数全部回升。

央行公布的金融数据显示,3月份,新增人民币贷款1.69万亿元,社会融资规模增量为2.86万亿元。贷款、社融数据在大超预期的同时,也创下了多年来同期的最佳表现。

联讯证券首席经济学家李奇霖就向《每日经济新闻》记者指出:“这一次的金融数据,让很多人对经济是否会企稳等问题有了明确的答案。因为无论是总量还是结构,3月份的数据都给出了一份很好的答卷。”

而此次发布的一季度GDP6.4%的超预期增速,更是“坐实”了中国经济已进入企稳阶段的判断。

今年一季度经济的超预期表现,背后存在着哪些决定性因素?统计局发布数据的同时表示,加大逆周期调节力度,狠抓政策落实,经济运行开局平稳,积极因素逐渐增多,市场预期和信心增强,保持了总体平稳、稳中有进的发展态势。

在4月17日上午的国新办新闻发布会上,国家统计局新闻发言人毛盛勇也着重指出,信心的增强、预期的改善,得益于我国一系列重大政策的出台和实施。

他表示:“去年四季度,我们连续推出一系列‘六稳’政策,政策效果不断显现。今年初,一系列扩大有效投资、扩大居民消费的政策在不断推出,政府工作报告减税降费的政策不断落地,配套细则很快会出来。”

毛盛勇继续指出,这些因素综合起来,是政策效应的累积,给企业增加了信心。在政策效应带动下,企业预期、市场预期和信心在增强,从一些先行指标可以看出来,确实市场信心、企业预期在明显改善。

京东数科首席经济学家沈建光也指出,今年开年以来,政策面十分积极、落地迅速,相比以往更加合理。例如,更大规模的减税降费措施落地迅速,增值税改革、社保降费于4月1日、5月1日全面落地。

减税在总量、力度、构成上直击企业税负痛点、更为合理,表明决策层在践行积极财政政策方面完成了思路的转变,从过去依赖投资、房地产带动逐步过渡到“放水养鱼”。

华夏新供给经济学研究院首席经济学家贾康此前也在一场论坛上评论称:当前,一些衔接短期到中长期的宏观调控政策已做出重要调整,这值得肯定,经济有望实现新的企稳。比如说,货币政策虽然仍称“稳健”,但它实际落在“松紧适度”上,实际的政策要领是“保持流动性合理充裕”。

由于一季度经济明显走强,有不少观点指出,中国经济阶段性的底部可能已来临,今年中国经济的增长态势将比此前预测的更加平稳。

国泰君安证券全球首席经济学家花长春就指出,一季度GDP高于市场预期,说明了“经济最糟糕时刻”已经过去,1-2月份是经济的底。展望后续,当前宽信用发力快于预期、经济增速也企稳。在货币刺激政策方面,预计央行年内无需降息,降准次数也将减少。

李奇霖也向记者指出,展望未来,需求短期有支撑,一是财政前置对基建的托底作用,还没有明显体现,在二季度可能加快。二是制造业投资增速虽然已过高点,但短期有反弹可能,因为增值税改革、基建+地产等原因投资不弱。加之一季度的社融放量,二季度内需将有支撑。

一些专家更是表示,今年整体经济走势可能比预期值还有提升。国务院发展研究中心产业经济研究部研究室主任魏际刚就表示,虽然其他主要经济体的经济有些放缓,但与此同时,中国的产业竞争力正在不断提升,这一趋势是外部需求放缓改变不了的。加之在国内政策利好的作用,2019年中国经济会企稳,而且会略有回升。

(封面图片来源:摄图网)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。