每经记者|袁园 每经实习编辑|易启江 刘野

经历股东变更、换帅风波后的东吴人寿,开始对即将面临的流动性风险“动手”了。

近期,东吴人寿保险股份有限公司(以下简称东吴人寿)接连与苏州银行股份有限公司(以下简称“苏州银行”)开展同业拆借业务,两次共计融入短期资金3亿元,交易目的均指向“避免产生流动性风险”。

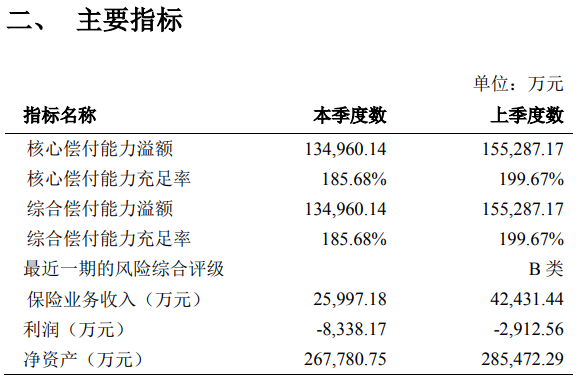

公开资料显示,东吴人寿成立于2012年。其2018年四季度偿付能力报告显示,截至2018年四季度末,东吴人寿综合偿付能力充足率和核心偿付能力充足率均为185.68% ,较上季度末有所下降。最近一期风险综合评级为B类。

截图据东吴人寿2018年第四季度偿付能力报告摘要(审计后)

2019年1月下旬,东吴人寿通过《关于和苏州银行开展7.5亿元信贷合作的议案》,根据目前的情况来看,该议案的合作项目正在逐步推动。

东吴人寿公告显示,与苏州银行开展同业拆借业务,融入短期资金,融资余额不超过7.5亿元,交易方式为多次,交易时间为根据《关联交易管理办法》规定的交易审批机构决策之日起1年内。

3月28日,东吴人寿以线上方式,从苏州银行融入2亿元,1个月内利率3.4%。此次交易,实质构成重大关联交易。从股权关系来看,东吴人寿3家股东单位,苏州国际发展集团有限公司、江苏沙钢集团有限公司、苏州工业园区经济发展有限公司,分别持有苏州银行10%、6.5%、6%的股权,故东吴人寿与苏州银行构成关联方。对于融资目的,东吴人寿直言,是为进一步提升现金流的充裕度,“满足公司存量业务退保和日常经营需求,避免产生流动性风险”。

值得一提的是,在2月19日,东吴人寿同样以线上方式,从苏州银行融入1亿元,交易目的,亦指向“避免产生流动性风险”。“这是险企融资、化解流动性风险的一种方式。”国务院发展研究中心金融研究所保险研究室副主任朱俊生对《每日经济新闻》记者表示,为了防范流动性风险,险企通常需要完善流动性风险管理体系,比如推进寿险业转型、加强对行业流动性风险的监测、前置流动性风险防范的关口、完善应急机制等。

“公司目前存量业务退保和日常经营均正常,流动性风险可控”,东吴人寿称,与苏州银行开展信贷合作,是双方战略合作的一部分,目前公司流动性及偿付能力均处于充足状态。

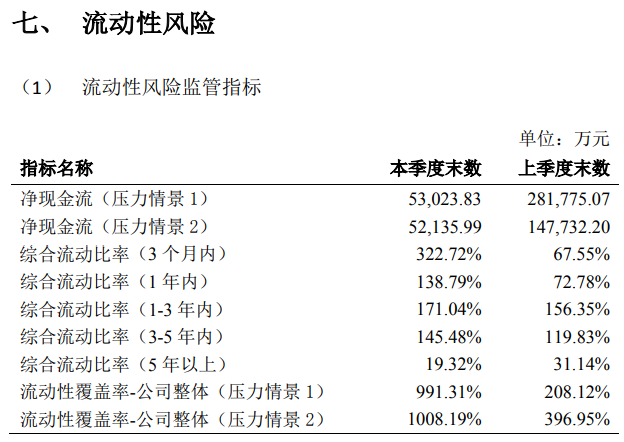

但是其偿付能力报告却透露出了一些信息。数据显示,截至2018年4季度末,东吴人寿3个月内、1年内综合流动比率分别从3季度末的67.55%、72.78%,上升至322.72%、138.79%。

截图据东吴人寿2018年第四季度偿付能力报告摘要(审计后)

作为地方系险企,股东们对于东吴人寿的期许很高。在成立之初,东吴人寿拟定了“五年盈利、八年上市”的宏伟规划,可如今的东吴人寿发展情况与当初的规划有着较大差距。东吴人寿年度信息披露报告显示,2012~2017年其分别实现保险业务收入4284.4万元、2.9亿元、3.9亿元、4.4亿元、38.2亿元和51.5亿元。

不过,与其保险业务收入不成正比的是净利润情况。2012~2017年,东吴人寿净利润分别为-2111.5万元、-1.2亿元、-2.2亿元、1.0亿元、-3.2亿元和-3.0亿元。截至2017年末,东吴人寿累计亏损已达8.8亿元。进入2018年,这种情况仍未好转,从其四季度偿付能力报告来看,东吴人寿的盈利仍处亏损状态。

对此,东吴人寿方面曾认为,寿险行业不同于其他行业,都有一个前期投入较大,成本逐渐释放的过程。一般情况下,寿险公司实现盈亏平衡需要8~9年,考虑到当前宏观市场环境、行业发展态势,盈利时限可能还会拉长。同时,东吴人寿成立刚满六年,需要在机构网络铺设和业务渠道拓展上投入大量的经营成本。

值得一提的是,在经营状况未改善的情况下,东吴人寿去年又发生人事变动。其总裁徐建平因工作调动离职,在新总裁产生之前,其职权由董事长沈晓明代为行使。针对此次人事变动,东吴人寿方面回应媒体采访时称,徐建平为苏州市管干部,本次调动为正常的干部调整,根据苏州市委安排,徐建平另有任用。相关职务变动需经董事会审议,银保监会审批,公司将按规定及时披露。

在其股东大会上,东吴人寿董事长沈晓明表示,公司要着力优化发展路径,整合业务发展平台,逐步实现业务收入的长期化和持续化;持续提升总公司对机构、后援对前线的服务支持效率,完善资源配置体系,遵循资源与价值业务、效益业务合理匹配的基本原则推动转型发展;切实强化风险防控力度,建立合规、风险管理、审计等部门在职责范围内联动协同的管控体系,为公司稳健发展提供保障。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。