一季度跌幅靠前的债券基金,均为“踩雷”基金,其中信达澳银纯债债券亏损32.9%,东吴基金旗下5只基金东吴鼎利、东吴鼎元A/C、东吴优信稳健债券A/C亏损幅度均在4%以上。

图片来源:摄图网

今年一季度,A股行情行情迅速回暖,权益类基金表现强势,债券基金方面,带有“股性”的转债基金在所有债基中业绩争得上游,债基收益前三名均被转债包揽,分别是华富可转债、富安达增强收益A/C、南方希元可转债。

在流动性宽松的背景下,债券基金一季度整体录得正收益,但各个细分品种走势分化明显,全市场仅33只债券基金出现亏损(分份额统计,下同)。

一季度跌幅靠前的债券基金,均为“踩雷”基金,其中信达澳银纯债债券亏损32.9%,东吴基金旗下5只基金东吴鼎利、东吴鼎元A/C、东吴优信稳健债券A/C亏损幅度均在4%以上。

来源:好买基金研究中心

来源:好买基金研究中心

作为固收类产品的代表,债券基金一向以中低风险、稳健回报,被不少投资者作为基础资产纳入配置组合。然而,市场也会给投资者上一堂生动的风险教育课。

从基金2018年四季报的持仓情况分析可以看出,一季度跌幅居前的几只基金均重仓了“16信威01”这只债券。

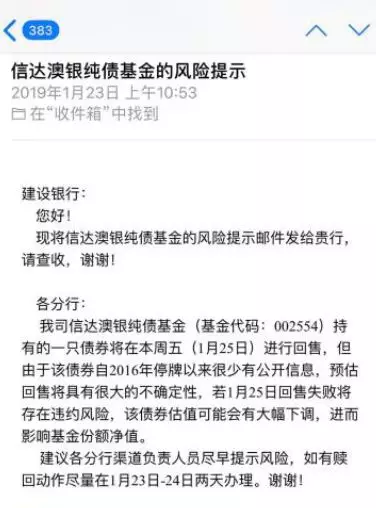

信达澳银纯债2018年四季报显示,该基金持有4.575万张“16信威01”,当时以100元/张估值,占基金资产净值比例为25.49%。

信达澳银纯债2018年年报称,债券牛市出现了分化,民企、低等级企业信用风险溢价急剧上升,2018年违约债券规模,超过过去两三年的总和。本基金目前规模较小,部分债券占比较为集中,单一债券的估值有较大波动,对整体收益率影响较大。

年报显示,信达澳银纯债重仓三只债券,国开1701、16信威01、16三胞02,分别持有93350张、45750张、40000张,占基金资产净值比例分别为52.23%、25.49%、18.17%。

今年1月25日,“16信威01”估价净值从99.85元下调至73.28元,跌幅达26.6%,当天信达澳银纯债基金净值大跌12.42%。

信达澳银纯债重仓的另一只债券,发行主体三胞集团于3月19日公告称,已到期的“12三胞债”将安排先给个人投资者兑付,机构投资人暂不兑付。基于此,中诚信证券评估公司随即将“16三胞02”债项评级由前次的BBB-下调至CC,中证估值也被下调腰斩过半,导致该基金净值单日再次大跌21.42%。这也是继此前的1月25日单日大跌12.42%后,出现的第二次单日净值跌超10%的情况。

对于所持重仓债券违约的情况,信达澳银方面并不回避。相关人士对券商中国记者表示,从保护投资者利益的角度出发,为解决组合流动性问题,信达澳银于去年10月22日用自有资金申购纯债基金,为持有人赎回提供了充足的流动性支持。

信达澳银方面告诉券商中国记者,2018年三季度报披露后,客户并未进行大量赎回,反而有个别申购,鉴于该组合的实际情况,公司于2018年12月19日暂停纯债基金的申购、定期定额申购及转入转换业务,该基金的赎回、转换转出业务正常办理,通过这种方式避免新增持有人,减少影响面。暂停申购业务后,赎回量依然较小,鉴于风险的不确定性,公司于2019年1月21日开始采取措施,向各销售渠道发送风险提示,告知客户尽量于1月24日(含)提交赎回申请,以免受到估值下调影响。

信达澳银称,公司在事件处理上充分考虑投资者利益,在基金净值下跌前已采取各种措施,最大限度地为投资者避免损失。

东吴鼎利、东吴鼎元、东吴优信稳健三只债券基金在2018年四季度末分别持有40.517万张、4.2万张、2万张“16信威01”,以96.21元/张估值,占基金资产净值的比例分别达到30.85%、12.12%和15.34%。

1月25日,中证公司将16信威01的估值从99.85元调整至73.28元,下调幅度约为26.61%,东吴旗下多只债基应声下跌。

值得一提的是,就在2018年三季度末,两只产品对其的估值还在85.23元的相对低点。这也意味着,东吴鼎利在四季度对16信威01进行估值上调。东吴基金有关方面曾对估值问题作出回应,称东吴基金采用的是第三方估值机构中证公司的估值。

一个值得玩味的细节是,在1月25日东吴鼎利大跌前,东吴基金自有资金早已率先出逃,2018年四季报数据显示,就在东吴基金四季度规模扩增,业绩也回升的当口,该公司去年12月19日赎回700万份。截至四季度末基金管理人持有份额为586.06万份,占基金总份额的4.51%。

公开数据显示,截至三季度末,该基金规模仅有0.39亿元,四季度末该基金规模已大增至1.26亿元,期间申购总份额达到1.56亿份。东吴基金曾在2018年前三季度共4次自购东吴鼎利,截至三季度末已持有1286.06万份,占该基金总份额的29.92%,成为东吴鼎利的第一大持有人,也就是说,去年四季度东吴基金已将一半的自购资金及时止损。

反观后入场的个人投资者,就没有那么幸运了。东吴鼎利在1月22日发布“暂停申购(含定期定额)业务的提示性公告”。公告内容显示,为保证东吴鼎利的稳定运作,保护基金份额持有人利益,自1月22日起,暂停东吴鼎利的申购和定期定额投资。

东吴鼎利虽然在债券回售期临近前作出了暂停申购的处置,但在四季度16信威01估值上调期间,就已将大批新进投资者立于“危墙之下”。

对于在暴跌前夕,东吴基金自有资金先行“出逃”的做法,截止至记者发稿,东吴基金方面并未对此做出回应,这也令东吴基金在投研能力与投资者保护两大核心问题上遭受市场质疑。

好买基金研究中心统计,截至2019年3月下旬,在存续的债券型基金中,有4家公募基金的管理规模超过1000亿元,分别为博时基金、中银基金、广发基金和招商基金,规模在500~1000亿元之间的公募基金有10家,200~500亿元之间的有23家,100~200亿元共13家,50~100亿元管理规模的有18家,其余债券型基金管理规模均低于50亿元。从排名前20的管理人名称不难发现,银行背景的公募基金往往管理规模也更高,如中银基金、招商基金、农银汇理基金、建信基金、永赢基金等。

好买基金认为,本轮债牛行情自2018年初开启以来,已经延续了一年零一个季度,在前4次债市周期中,牛市行情的平均持续时间约为1.5年,若据此推算本轮行情将在今年年中左右终结,仅剩余3个月左右。而如果考虑股市行情的延续,在“股债跷跷板”效应及市场情绪推动下,债市的吸引力可能进一步下降,债市调整或加剧。

从估值上看,截至4月9日,10年国债收益率较3月底已经上行了超过20BP,达到3.29%,甚至高于2018年末的3.23%;10年国开也升至3.80%,上行幅度同样超过20BP,比2018年末还高出15BP,目前二者估值分别处于历史33%和40%分位数水平。

信用债方面,在去年“宽货币、紧信用”的洗礼下,中高评级债券的收益率也大幅下行,中债AAA、AA+和AA级2年期中短期票据收益率目前分别为3.61%、3.77%和3.99%,分别处于历史31%、26%和22%分位数水平,目前性价比也不高。而中债AA-级2年期中短期票据收益率则为6.01%,居历史58%分位数水平,仍有较大下行空间,加之中低评级信用债的票息优势,随着宽信用、稳增长措施的落地、实施,今年信用债的表现大概率将好于利率债。

从股市角度看,当前沪深300指数破4000点,PE为13.3倍,处于历史45%分位数附近,万得全A的PE为18.4倍,分位值对应为40%,当前股市的估值总体仍偏低,虽然年初以来涨幅较大,速度较快,但后市仍有想象空间。在权益市场上升行情下,可转债资产有望获得良好的收益。

好买基金提醒,整体上,经济在年中左右有望企稳回升,当前正处于过渡阶段,债市的资产配置逻辑也将发生调整。资产配置角度而言,今年可转债优先,其次为信用债,再次为利率债,对于普通投资者而言,平衡型转债基金、擅长信用债精选的基金可以重点关注。但需注意的是,信用事件依旧频发,信用风险仍是债市投资的防范重点。

图片来源:摄图网

图片来源:摄图网

Wind数据显示,2018年,债券违约数量和金额为120只,共计1177亿元,相比2017年的337亿元增加了约2.5倍。

以不统计未到期债券的口径计算,2018年末违约率已达0.95%,较2017年的0.41%翻番;而2016年时,该数据仅为0.29%。从发行人属性来看,2018年民企是违约主力。

Wind数据显示,2017年民企(按非国企口径统计)债券违约数量和规模分别为22只、197亿元;2018年升至103只、1072亿元,规模增加逾4.4倍。相应地,民企债券的累计违约率(不统计未到期债券)从2017年的1.89%跳升至6.02%,已大幅高于债券市场整体违约率。

光大证券固收研究团队指出,民企和上市公司是2018年违约的两个关键词。债券违约后的追偿存在诸多难点,足额偿付的时间以及回收率是关注重点。从偿付时间来看,国企债券违约后足额偿付的平均时间为120天,非国企债券的平均偿付时间为123天。从回收率来看,整体回收率为30.37%,国企为55.13%,民企为24.18%。

光大证券认为,今后在选择民企债时,要把握“大、稳、短”的标准:因为近段时间是“政策协调”的逻辑,体量大的更容易被协调。今年来违约的多为15-16年扩张快的,所以发展稳健的更安全。稳健发展但资质一般的主体优于过快扩张但外部评级较高的主体。违约具有常态性、政策具有反复性,因此持有短债更稳妥。

自2018年以来,债券违约事件频频出现。一旦出现这种债券违约事件,债券很可能面临着估值被大幅腰斩的局面,而那些重仓违约债券的基金也会随后遭遇净值大幅下跌的噩运。

虽然公募债基配置最重的往往是金融债,但企业短期融资债和企业债加起来占比也不低,理论上来讲,企业债的信用风险最高。频繁的信用债违约,难免会波及债券型公募基金。

业内人士,这些“违约事件”,其实就是一个潜在金融风险逐步释放的过程。经历阵痛之后,被教训的公募基金和企业、投资者,一定会重新定义债券市场的信用风险溢价。以后低风险、高等级的债券会更受投资者喜爱,多样化配置低风险债券、强化对企业的基本面研究、严格评估信用债评级等举措也会被陆续提上债券投资市场。

盈米基金FOF研究院研究总监杨媛春告诉券商中国记者,对于个人投资者来说,相对有一定投资经验的投资者,可以去调研这家公司的信用投资团队历史上风险内控的标准、信用债的管理规模。一般来说,信用团队人数越多,或者管理债基资产,尤其信用类债基资产越多的,一般可以理解为这方面的实力比较强。

来源:券商中国(ID:quanshangcn) 记者:詹晨

以上内容为每经App出于传递信息的目的进行转载,不构成投资建议。据此入市,风险自担。投资有风险,入市需谨慎。