你脱发了吗?明星发际线成热搜、生发植发广告成新型“牛皮屑”、网红主播分享防脱发秘籍……而这个购物平台竟是推出“脱发险”,买洗护发商品,送“脱发险”,脱不脱发不知道,但保险肯定不是!

每经记者|姚祥云 涂颖浩 每经编辑|姚祥云

当地铁站不仅标识地理位置,还能标识发量;当电梯里的广告除了瘦身,还有植发;当洗发水不再只强调去屑,还能生发……

脱发,这个本不属于年轻人的话题,却日渐频繁地成为社交关键词。

近日,《每日经济新闻》记者在购物平台网易考拉上发现,一款洗发水的广告宣传中写到——“买护发精油送‘脱发险’ 脱发必赔”。

“怎么判断脱没脱发,一根一根数吗?”、“每天都有掉头发,能算脱发吗?”……网友们的问题蜂拥而来。这一营销方式虽成功吸引了市场关注,但所谓的“脱发险”,既不遵循保险风险管理的基本原理,也并非是由正规保险机构发行,而是为了促销,打了保险的擦边球。

近年来,“打着‘险’的旗号,做着营销实质”的行为一直被监管所关注。在此之前,“贴条险”、“跌停险”、“恋爱险”等都曾被点名,而“脱发险”再次以身试法,在业内看来得不偿失。

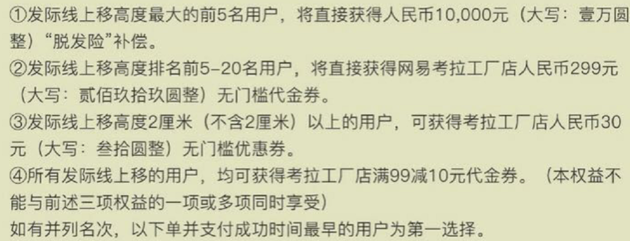

这款“脱发险”的活动规则显示,购买并使用该款洗护发系列商品,精心护发一年,如果使用一年后(以下单之日为起算日,下同)“脱发”严重,最高给予人民币10000元!

那么,到底怎么才算“脱发”严重?具体怎么赔?

根据网易考拉上“脱发险”的参与方式,用户首先要拍摄使用该款洗护发商品前的发际线视频,并在微博上发布。值得注意的是,规则里对视频长短、测量距离、发际线位置等作出了明确的拍摄要求,并表示,一年中需严格按照商品使用方式正确使用。

一年后,如果用户认为“脱发”严重,需要按照与之前同样的拍摄要求拍下短视频,并在微博上发布。

而具体的补偿规则如下:

同时,网易考拉还提示称,所有参与用户须保证不会通过不正当手段(包括但不限于侵犯第三人合法权益、作弊、扰乱系统、实施网络攻击、批量注册、用机器注册账户、用机器模拟客户端等方式)获得本次活动利益,否则,网易考拉有权撤销参与用户资格及所获利益并要求赔偿相关损失。

用了“险”字,就是保险了吗?

《每日经济新闻》记者注意到,所谓的“脱发险”产品详情显示,其背后并没有任何一家保险公司,根据设计规则,在活动结束后,由“网易考拉工厂店”公布获得补偿的用户名单并赔偿。

在业内人士看来,“奇葩保险”即使再奇葩,还是由正规保险机构发行的产品,而所谓的“脱发险”根本就不是保险,却打着保险的旗号,让人误以为是保险。

国务院发展研究中心金融研究所教授朱俊生在接受《每日经济新闻》记者采访时表示:“从产品促销的角度,对产品效果作出一些承诺是可以理解的。但用了‘险’就打了保险的擦边球,这种促销方式就要斟酌了。”他解释称,对保险的界定,应该是持牌机构才可以发行保险产品,而作为非保险机构的商家,打着保险的名义进行促销是不合适的。

事实上,即便是由保险公司发行的产品,也要遵循保险的基本原则,体现保险对客观事件的风险管理功能,不能让“险”字有名无实。

2013年以来,以“中秋赏月险”为典型,一批所谓的互联网保险创新产品浮出水面。不过,此类产品很快因涉嫌违规被叫停。继上述“中秋赏月险”之后,同样有“博彩”之嫌的“雾霾险”等奇葩险种也陆续被叫停。

《每日经济新闻》记者注意到,近年来,监管部门已对多起“打擦边球”行为发出风险提示,“贴条险”、“跌停险”、“恋爱险”等都曾被点名。

2015年3月,原保监会就曾发布《关于防范“贴条险”风险的提示 》称,“根据目前掌握的情况,该销售平台不隶属于任何保险公司。‘贴条险’针对违法行为提供赔偿,既违反社会公序良俗,也不符合保险原理,有关机构和人员涉嫌非法经营保险业务,请广大消费者注意防范风险。”

同年4月,原保监会发布《关于“跌停险”的风险提示》并表示:“目前,我会未接到有保险公司开发此类险种的报告。该投资社交平台虽然声称正在与保险公司合作,计划利用保险公司的优势推出该款产品,但是其通过网站预约投保的行为有违法之嫌,我会将对相关情况作进一步调查,及时公布调查结果。”

时隔近三年后,某互联网平台销售的“鹿晗恋爱险”引来市场关注,该产品以在一定期限内公众人物是否保持恋爱关系为赔付条件。2018年1月,监管部门发布《关于防范互联网伪保险产品的风险提示》,明确指出公众人物“恋爱险”并非保险产品,不符合《保险法》规定,也不是由保险机构开发和销售的。

监管部门还强调,保险消费者要提高警惕,谨防不法分子利用互联网平台发布的虚假保险产品、项目;购买保险时,认真核实是否由保险机构提供保险服务,仔细阅读保险合同、了解保险保障内容,注意识别真假保险,选择合法保险产品。如果遭遇以保险为名实施的赌博、诈骗,请尽快向公安机关报案,维护自身合法权益。

在业内人士看来,借“险”之名做营销得不偿失。朱俊生就表示,“对于上述商家而言,改个名字,不用‘险’这个字也不影响其促销的本质。”

从目前各国保险法立法情况来看,都明确规定保险产品遵循可保利益原则,既有效保障保险的补偿机制,也防范道德风险、限制赔偿程度、避免赌博行为。而此类营销创新活动,仅为取得一时博取眼球的效果,不利于保险市场的健康发展。

对于如今市场上浮现的“脱发险”,商家是否在监管范围呢?朱俊生认为:“原则上说,银保监会监管保险机构,而商家的不规范行为应由市场监督部门监管,但对于不具有保险资质的机构打着保险的名义或是旗号,银保监会也可以作风险提示。”

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。