随着年报季来临,多家上市银行相继披露2018年业绩报告。据《每日经济新闻》记者梳理,目前已披露年报的上市银行中,多家银行数据显示,资产减值损失项目同比大幅度增加。例如,盛京银行、中原银行、九江银行等去年资产减值损失的同比增幅均超过100%。

每经记者|李玉雯 每经编辑|廖丹

年报季来临,多家上市银行相继披露2018年业绩报告。在严控风险的监管背景下,银行业的资产质量管控通常是众人关注的焦点,然而近期有关银行资产减值损失增幅明显的消息则频频见诸于报端。

据《每日经济新闻》记者梳理,目前已披露年报的上市银行中,多家银行数据显示,资产减值损失项目同比大幅度增加。例如,盛京银行、中原银行、九江银行等去年资产减值损失的同比增幅均超过100%。

值得一提的是,如今严监管的背景下,关于银行不良贷款认定的口径也日趋严格,而这也成为其资产减值损失大幅上升的原因之一。

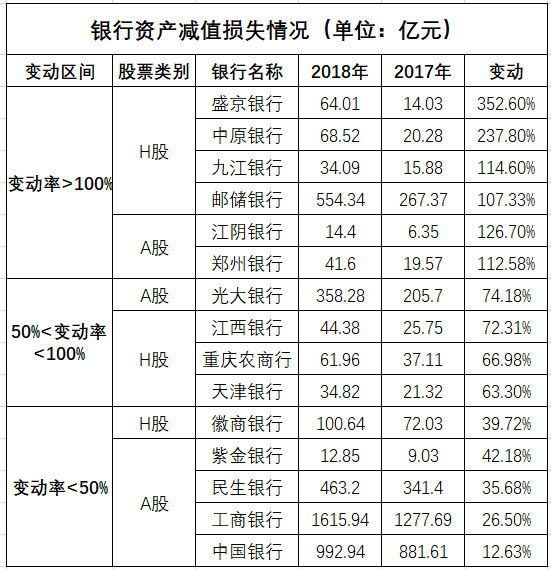

《每日经济新闻》记者统计发现,目前披露年报的上市银行中,大部分银行的资产减值损失项目较上年均有明显的增加。

其中,盛京银行、中原银行、江阴银行、九江银行、郑州银行、邮储银行的资产减值损失同比增幅均超过100%;光大银行、江西银行、重庆农商行、天津银行的资产减值损失同比增幅在50%~100%之间;紫金银行、徽商银行、民生银行、的资产减值损失同比增幅则在30%~50%之间;工商银行、中国银行资产减值损失同比增幅则在10%~30%之间。

数据来源:各银行年报

对于多家银行资产减值损失明显增加的情况,天风证券银行业首席分析师廖志明告诉《每日经济新闻》记者,这与整体宏观环境有一定关系;另外,银行在拨备计提方面往往会“以丰补欠”,用来平滑业绩波动,在业绩比较好的时候多计提拨备,为未来可能出现的资产恶化情况储存一定空间,这样整体业绩增速波动会比较小。

廖志明同时提到,这与新金融工具准则的实施也有关系,很多在香港上市的银行从2018年初就开始实施这一准则。

对此,记者统计的数据也有所印证。资产减值损失增幅靠前的银行中以H股上市银行为多,且多家银行在年报中提及,资产减值损失的增加与新金融工具准则执行有关。

例如,九江银行2018年资产减值损失为34.09亿元,同比增加114.6%。九江银行解释称,主要是由于该行适用《国际财务报告准则第9号-金融工具》后,一是客户贷款及垫款损失准备增加,二是以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产减值准备有所增加,三是扩大了其他金融资产减值准备计提范围。

邮储银行也在年报中提及,报告期内该行资产减值损失554.34亿元,较上年同期增加286.97亿元,主要是该行强化重点领域风险管理,同时由于新金融工具准则的执行,进一步提升了该行资产减值损失计提的主动性和前瞻性。

实际上,如今严监管的背景下,关于银行不良贷款认定的口径也日趋严格。

今年初,上海银保监局公开明确,2018年在强化管控信用风险方面,督促机构将逾期90天以上的贷款余额全部纳入不良。

更早一些,去年12月14日,当时的陕西银保监局筹备组印发《关于加强辖内中小商业银行流动性风险管理的通知》,要求各法人银行机构将存量逾期90天以上贷款于2018年底全部计入不良。

从目前披露的银行年报来看,这一监管要求被严格地执行。将逾期90天以上贷款全部纳入不良贷款,也成为资产减值损失飙升的原因之一。

例如,中原银行去年减值损失为68.52亿元,同比增加48.23亿元,增幅高达237.8%。中原银行解释称:

一是由于该行“执行新金融工具准则”,减值计提方法发生改变,且需计提减值的金融资产范围较上年扩大;

二是主动对标监管要求,采取更为审慎的风险分类标准,将逾期90天以上贷款全部纳入不良贷款,不良贷款余额62.07亿元,较年初增加25.64亿元;

三是加大不良贷款处置力度,不良贷款核销金额明显增加。

同样,郑州银行在年报中提及,报告期内,该行资产减值损失为41.60亿元,较上年增加22.03亿元,增幅达112.58%。而该行营业利润则同比下降37.71%至37.58亿元。郑州银行表示,主要是由于该行根据监管要求将逾期90天以上贷款全部纳入不良贷款并计提贷款拨备。

西南财经大学金融学院副院长罗荣华此前接受《每日经济新闻》记者采访时表示,之前一些银行对不良贷款的确认和认定口径不严格,一旦按监管要求将逾期90天以上的贷款计入不良贷款,按规定必须予以计提或核销,必然侵蚀银行利润。此外,这会压缩一些银行传统上通过贷款展期以降低不良率的空间,且对于银行后续的信贷审查会更趋严格,资质不好的银行获得优惠政策支持的难度可能会加大。

“不过,这也会促使银行更严格控制风险,有助于降低银行业的总体风险。”他同时提到。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。