2018年共有16家保险公司开展个人税延养老业务,累计实收保费约7000万元,承保件数约4万件,市场整体情况低于预期。

每经记者|涂颖浩 每经编辑|姚祥云

图片来源:摄图网

2018年5月1日,个人税收递延型养老保险(以下简称“税延养老险”)在上海市、福建省和苏州工业园区开展试点,试点期限暂定一年。根据方案,个人缴费税前扣除限额最高不超过12000元/年,延税额度最高为5400元/年。

全国人大代表、中国太平洋保险集团战略研究中心副主任周燕芳透露的同业交流数据显示,2018年共有16家保险公司开展个人税延养老业务,累计实收保费约7000万元,承保件数约4万件,自首单落地试点约半年期间,市场整体情况低于预期。

从险企端而言,《每日经济新闻》记者调查发现,各家保险公司在试点期间态度谨慎,期待配套政策进一步优化,推动税延养老险的快速发展,尽快补齐养老保障第三支柱建设短板。

为鼓励个人建立商业养老保险,经过十余年的研讨和推动,2018年4月,银保监会、财政部等五部门共同发布《关于开展个人税收递延型商业养老保险试点的通知》(财税【2018】22号)和配套政策。

《每日经济新闻》记者了解到,税延养老险政策落地后,各家保险公司积极推出首单,消费者也有意愿安排自身的养老计划,各方利益达成共识。相对于“叫好不叫座”的税优健康险而言,业内对税延养老险的试点更为看好。

一位业内人士在接受《每日经济新闻》记者采访时表示:“一方面,税优健康险允许带病投保,盈利也要回馈给客户,保险公司没有利益可言;另一方面,由于销售费用极低,销售渠道没有积极性。而对于税延养老险,保险公司没有保障风险,只有投资回报风险。养老险的长期资金属性,能匹配险企长期价值投资,有助于提升投资收益。”

即便如此,各家试点险企积极部署销售渠道的同时,对待业务扩张却普遍采取“不求快,但求稳”的态度。太平人寿产品市场部税延养老险项目负责人周芸透露:“公司整体销售节奏上没有急于快速铺开,现阶段以优化和完善业务流程、培育市场和宣传推广为主,帮助消费者正确认识税延养老险的政策优势和养老属性。如果客户消费体验不佳,或因了解不全面导致不合理预期,都将不利于税延养老险的后续推广。”

同业交流数据显示,2018年共有16家保险公司开展个人税延养老业务,累计实收保费约7000万元,承保件数约4万件,市场整体情况低于预期。

《关于开展个人税收递延型商业养老保险试点的通知》规定,取得工资薪金、连续性劳务报酬所得的个人,其缴纳的保费准予在申报扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1000元孰低办法确定。对此,周燕芳建议适当提高税收优惠额度,如10%或5000元额度。

根据规定,个人领取税延养老保险金时的实际缴纳税率为7.5%。周燕芳指出,考虑到领取时纳税基数含全部投资收益,以及货币时间成本等因素,政策优惠对当期个人所得税税率10%及以下的人群意义不大,即政策覆盖人群主要为当期个人所得税适用税率20%及以上人群。

周燕芳指出,2018年10月个税起征点调整后,纳税人口占城镇就业人员的比例从44%降至15%。新税制下,20%税率起征点对应纳税月收入为17000元,加上三险一金等免予征税额度,20%税率对应实际应发工资在20000元左右,政策覆盖人群进一步减少。

周燕芳建议,领取期75%部分领取金额适用税率从10 %调整为3%,对重疾、身故或全残情况,建议领取时免缴个人所得税。其解释称:“一方面可以将缴费期适用税率10 %的人群全部纳入政策覆盖面;另一方面,在新税制下,每月基本养老收入低于5000元免予征税,在5000元和8000元之间适用3%个人所得税率,税延养老保险领取期税率为3%,保持领取税率统一。”

据了解,对于税延养老险,除了传统投保渠道外,客户一般还可以通过各家公司的微信、PC端自助投保,不少公司也启动了电销税延养老险服务专席。由于税延养老险涉及企业代扣税环节,一些保险公司倾向于以团险部门为主销渠道。

周芸告诉《每日经济新闻》记者:“目前可税前抵扣的额度是工资收入6%和1000元两者取小,客户可抵税金额存在每月变化的可能。”在周芸看来,给消费者提供简便、清晰的购买途径和服务流程,特别是税务抵扣操作流程,才会降低险企推动的难度。

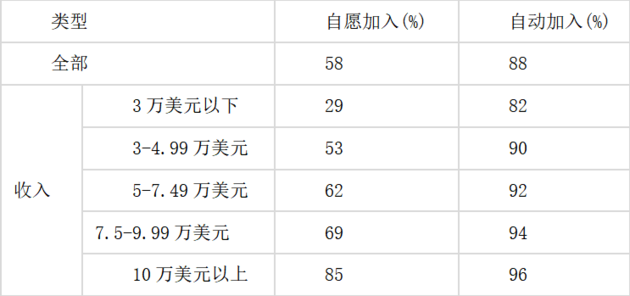

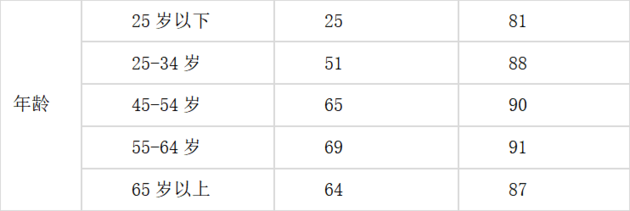

如何提高居民个人商业养老保险参与意愿,是各国养老保障体系建设共同面临的问题。据了解,美国2010年建立自动加入机制后,各计划类型参保率均有所提升,以2015年美国两种不同计划类型为例,实施自动加入机制的产品,各类型客户投保率均大于80%。

(数据来源:《中国保险》2017-4,《英美等发达国家扩大参与率的国际经验比较》)

周燕芳介绍称,澳大利亚养老保障体系中,未强制要求个人缴费,但个人可以自愿从税前或税后拿出一部分钱缴入个人账户,对个人税后收入缴费部分,可以享受政府的缴费匹配,即按照政府对个人1:1.5的比例补贴,最高限额为每年1500澳元。在政府缴费配比机制牵引下,截至2016年3月,澳大利亚人均养老储备达到86200澳元。

借鉴国际经验,周燕芳建议探索建立自动加入机制和缴费配比机制。首先,根据税务信息为可享受税延养老保险政策优惠的人群自动开设税延养老个人账户;自动配置收益确定型养老保险产品,保障客户基本权益,客户可在监管规则范围内自行进行产品配置调整;政府按相应比例提供缴费金额配比,个人缴费金额越高,政府配比金额也越高,退休后领取金额也相应提高;客户若无意愿参与此计划,可登录相关界面选择退出。自动加入机制和缴费配比机制的建立,有利于税延养老保险政策参与度快速提升。

周燕芳还建议,加强中保信系统与税务部门的信息衔接,设定自动认证,取消个人账户激活、取消个人税延凭证的出具,即客户投保成功后自动默认并进行抵扣,简化当前流程。

随着人口老龄化程度的提高,人们对风险的关注,逐步从过去的死亡风险转向养老与健康风险,承保生存风险的养老金业务占比不断提高。从国际经验看,第三支柱保险的发展,特别是个人养老金能够促进人身保险业实现转型升级。以美国为例,2014年,年金业务保费收入就已经超过寿险公司业务收入的一半。

在业内人士看来,税延养老险是一个非常长期的业务,是国家建设养老体系第三支柱的开始。

“由于团险客户本身就具有这样的需求,此次借助税延养老险的契机,团险做好自己法人客户资源的同时,也可以推动全公司、全渠道做好销售。”一位开展税延养老险试点公司的内部人士告诉《每日经济新闻》记者,过去团险业务员成本较高,不能及时完全满足企业需求,导致市场长期萎靡。

值得一提的是,营销费用不高,也是代理人销售中面临的现实问题。另一家试点险企人士认为,“个险可能会把它作为一个‘敲门砖’,客户会希望得到一站式服务,同时也会买公司其他的战略产品。”在其看来,“税延养老险业务需要一个预热的阶段,一方面是需要与客户沟通,另一方面也要说服代理人接受更多的工作量。”

截至目前,税延养老险的试点地区为上海市、福建省(含厦门市)和苏州工业园区。周燕芳认为,经过前期探索,相关参与方已积累了一定经验,可逐步扩大税延养老险试点范围,如扩大至长三角地区,最终放宽至全国。同时,根据各地区经济发展水平的不同,可制定不同的抵税额度上限政策。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。