3月6日周三,研究公司GMT发布报告,一口气做空五家中国企业:58同城、阿里巴巴、中国交建、蒙牛和京东。

GMT称安然事件和全球金融危机使一系列新的会计规则出现,旨在防止公司隐藏问题。然而不幸的是一些公司仍然在这么做,58同城已经成为使用这些“财务技巧”最活跃的公司之一。

GMT举例称:“一些企业通过将业务转移给关联方来掩盖损失和债务;子公司的合并和拆分似乎取决于母公司的自由裁量权,这实现了多重重估收益(multiple revaluation gains);另外通过关联方共同持有投资,避免了在资产负债表上确认债务并降低了披露的需要。”

GMT认为58同城通过一些并购和拆分将亏损业务排除在外,或者是将亏损从损益表中剔除,这就包括拆分58到家、转让瓜子二手车和旗下金融业务。在并购赶集网的过程中,并购后盈利能力显著且快速地改善了,这表明可能将成本放置到收购前。

除了会计问题,GMT指出58同城的VIE存在一些潜在问题。

基于以上这些原因,GMT认为58同城的大部分增长可能是财务的结果,潜在的增长似乎远没有那么令人印象深刻,市盈率是高估了,建议避开这只股票。

以下是GMT沽空58同城的全文翻译:

近年来58同城已经进行了一系列收购和出售,这些操作可能被用于利润操纵。亏损的子公司58到家和瓜子二手车在2015年底已经从资产负债表中移除,这提高了58同城的经营业绩,但是增加了股权投资对象的损失。2018财年58到家的亏损大幅下降,然而由于披露是有限的,并不清楚为什么会出现这种情况。与此同时,58同城的金融业务在2017年转移到了其CEO旗下,但是并未有任何解释和估值。58同城最大的一笔收购进行时(收购赶集网)亏损异常大幅增长,这种情况就发生在2015年合并前,随后财务表现明显改善,这表明亏损被提前至合并前的一段时间。58同城财报表现自那以后显著改善,但是我们怀疑部分改善归功于财务操作。58同城的2019动态市盈率为25倍,考虑到该公司的会计操作和增速放缓,58同城的市盈率是过高的。

避免亏损,承认盈利

2005年姚劲波创立了58同城,他目前也是58同城的CEO,58同城也已经成长为中国最大的在线分类广告平台之一。2013年58同城在纽交所上市;2014年腾讯成为其主要股东;2017年底腾讯成为58同城最大的股东,持股23%,姚劲波持股11%。我们对该公司历史的分析表明,58同城已经着手实施了一些可疑的交易,这看上去是为了避免亏损但是确认利润。

1、失去对58到家的有效控制

58到家运营了一个基于移动端的交易平台,为消费者和服务提供商提供了连接,让消费者可以获得诸如家居清洁、搬家等本地服务。58到家最初是58同城的子公司,在2015年11月,58到家完成了3亿美元(约19亿人民币)的融资,投资者包括阿里巴巴、KKR、平安集团。融资完成后,58同城持有58到家88%的普通股,优先股可转换成普通股的比例下降至61.7%。

58 到家的优先股股东还获得了一些特别批准权,这些批准权与年度预算和某些关键管理岗的任命有关。在美国GAAP准则下这些批准权被视为放弃了有效控制(或者是实质性参与权),58同城相当于分拆了58到家。此外,在交易完成前,58同城免除了来自58到家的6.41亿元应收账款,相当于为58到家提供了6.41亿元的额外资金。

最终58同城分拆了58到家,并获得了分拆收益2.93亿元。自2015年11月以来,58到家已经被视为一家关联公司。然而58同城通过持有58到家88%的普通股,保留了损失,也就是说58同城继续通过产权会计(equity accounting)确认其在亏损中的份额。2018财年,来自关联企业的总体亏损大幅减少,这可能是由于58到家经营状况的改善。然而考虑到累计损失,58到家的股东权益可能为负。如果是这种情况,那么58同城将不再需要确认进一步亏损中它的份额。58到家移至资产负债表外之后,它的有限披露意味着并不清楚其具体情况。

这个操作提振了58同城2016财年和2017财年的运营利润;尽管对16财年和17财年的净利润没有影响,但是可能提振了2018财年的净利润。另外,由于58到家2016财年和2017财年的运营亏损分别为9.75亿元和7.63亿元,这也可能对公司的营业现金流有积极影响。此外,分拆的额外好处是,从资产负债表中扣除了58到家的债务,包括3亿美元的优先股。最后,这至少从表面上让58同城财务表现变得吸引人。

2、转让瓜子二手车

2015年,58同城收购了瓜子二手车54%的股权,作为其并购赶集网的一部分;当年12月,58同城将54%的股权以3.25亿元转给58同城前联席董事长杨浩涌。58同城用3.25亿元购买了瓜子二手车发行的不带息可转换票据(non-interest-bearing convertible note);此外还以名义成本购买了3880万股的可转换优先股,这给了58同城46%的股权。由于失去了控制权,58同城重新评估了它的各种股权,并确认分拆收益为4.72亿元。最终58同城有效地将瓜子二手车的控制权转移给一名董事会成员,而没有净对价(net consideration)。

2016年,58同城将其可转换票据转换为另一批优先股,但是确认转换损失为8400万元。转换之后,58同城在瓜子二手车中的有效股份目前尚不清楚。两批优先股均按成本纪录,这避免了58同城确认瓜子二手车已报告损失的需要。尽管将瓜子二手车移出了资产负债表,但是该业务仍对整个集团的战略有着重要的作用。的确,年报中的叙述中表明了瓜子二手车的重大影响,也表明了对待该投资产权会计将更合适。

2019年2月,58同城同意卖出瓜子二手车(现在为“车好多集团”)的部分股权,以7.14亿美元出售给第三方投资者。目前不清楚股权价值是如何评估的、以及58同城剩余的股权有多少。

3、转让旗下金融业务

2017年10月,58同城将金融业务转让给其CEO姚劲波,以换得利润分享(一旦金融业务开始盈利的话)、偿还58同城投资于该业务的初始投资2.86亿元、以及各种与汽车相关的1.32亿元应付账款。对于该交易,58同城并未提供任何理由,也无法评估对金融业务的估值是否合适。此外,尽管2017财年因分拆和处置业务有3.3亿元的现金流出,但是金融业务分拆对58同城的影响尚不清晰。

由于金融业务的收益只有在该业务盈利的情况下才会确认,因此这个交易可能目的是将债务和亏损从资产负债表中移出。虽然金融业务转让的财务细节不清楚,但是资产负债表在转让前后没有重大变动,这表明该转让对资产和负债的影响可能有限。

4、并购赶集网

并购赶集网引起了一些担忧。并购展现了极大的善意,还可能导致收购时的公允价值调整。58同城是分阶段并购赶集网:首先在2015年4月收购了32%的股权,并在当年8月6日有效地买下了其余部分。在三个半月的并购期间,赶集网的运营亏损为21亿元。没有直接证据显示存在利润操纵,然而并购完成后盈利能力显著且快速的改善了,这表明:成本可能被放置到收购期前,当时58同城仅有部分股权;然后将利润转移至并购赶集网后的那段期间。

5、长期投资的成本

58同城在2017年底有长期投资21亿元,相当于股东权益的12%。由于以“股票没有易于确定的公允价值或市场价”,58同城将按成本持有这些投资合理化。目前还不清楚这些长期投资的估值是否是不透明的,又或者这是一种避免承认投资亏损的措施。

对盈利增速的怀疑

上述会计处理方式以多种方式改变了58同城的财务状况。

亏损业务被排除在运营表现之外。58到家的亏损已经从运营利润移至关联利润。同时,瓜子二手车和金融业务的转让已将它们的亏损从损益表中剔除。

长期投资已经按成本确认,这意味着投资没有按市值计价,只有股息收入(如果有的话)是确认的。

报告的现金流可能被夸大了,因为将58到家、瓜子二手车和金融业务从资产负债表中剔除了。

资产负债表已经缩水,因为资产和债务被移除了。

赶集网的成本可能被人为夸大,同时赶集网被视为关联企业,从而提升了合并后的表现。

这些资产负债表外的业务,披露的内容减少了。

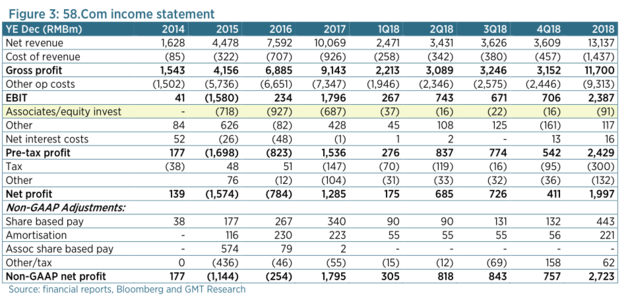

这些交易及会计处理的影响,让人们对其过去三年实现的基本利润改善产生了疑虑。2018年,净利润同比增长中有三分之二是由于关联企业亏损减少产生的,如图3高亮所示。然而,有限的披露意味着我们无法确定为什么关联企业亏损减少。可能仅仅是因为58同城不再承认来自58到家的亏损,即当58到家累计亏损后58同城的股权价值已经降至0。但这并不是积极的经营改善。

58同城在每一个机会面前都展现了其最好一面。58同城强调了非GAAP利润数字,任意地排除了关键的持续成本,包括股份支付和摊销,正如图3所示。这两个都反映了持续经营的实际成本,我们认为不应忽略。然而不幸的是,卖方分析师通常会将这些非GAAP指标纳入至他们的预测中,这意味着预期数字严重夸大了业务的表现。事实上,2016年、2017年和2018年GAAP利润没有重大一次性项目(Significant on-offs),在我们看来,这是58同城业绩的最好指标。

图片来源:GMT做空报告

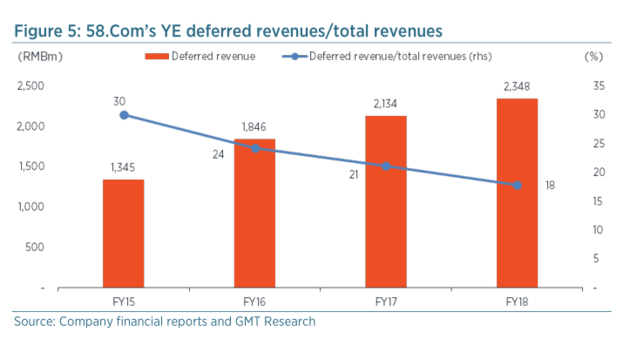

58同城现金流的恶化表明,基本面可能比管理层展示得更加差。在58同城的主要业务中,消费者提前支付(记录为递延收入),这意味着当收入增长时,运营现金流应远强于利润。图4所示的2014财年至2016财年,确实如此;然而在2017财年,来自营运资金的现金流入停滞不前。

目前为止,2018年的有限的现金流数据已经发布。然而从资产负债表我们可以看到,年底的递延收入/收入的占比继续下滑。这意味着贸易减弱或增长继续减速。

可能的VIE风险

值得强调的是,58同城的VIE存在一些潜在问题,尽管这与上述提到的会计问题是独立开来的。58同城集团约70%的股权在VIE中。对于从VIE向到外商独资企业(WFOE)转移利润的税收成本,企业应对VIE中的未分配利润进行暂缴税(tax provision)。2017年底,58同城的VIE已经累计亏损12亿元,表明当时没有潜在的纳税义务;然而2018财年集团利润为20亿元,表明情况已经改变了。未能提供纳税义务可能表明着企业报告的利润过高,或者是最坏情况,即通过服务协议向WFOE汇出利润存在问题。如果是后一种情况,那么VIE应该被分离(deconsolidate)。我们最近一个关于在美上市最大30家中国企业的报告,就讨论了围绕VIE结构的问题。

避开这只股票

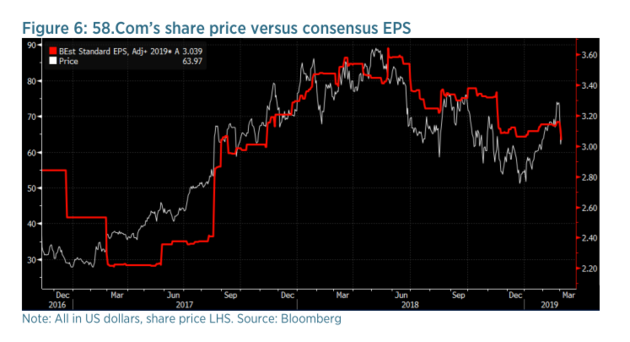

根据彭博对GAAP净利润(GAAP net income)的一致预期,58同城的2018市盈率为31倍(31x 2018),2019动态市盈率为25倍(25x 2019e)。如此高的市盈率得益于EPS预期上升和增长前景改善,从而导致股价上涨,正如图6所示。然而大部分增长可能是财务的结果,潜在的增长似乎远没有那么令人印象深刻,恶化的经营现金流就是证据。

我们已经就相关担忧联系了58同城的投资者关系,但是还未收到回复。我们认为如此高的市盈率对于一家依赖于激进会计的公司而言是没有根据的。因此我们建议避免这只股票直到这些担忧得到解决。

华尔街见闻 方凌

(封面图来源于摄图网)