今日,A股三大股指持续上演逼空行情,截至收盘,上证指数涨5.60%报2961.28点,深证成指涨5.59%,创业板指涨5.50%。两市成交额达到10402亿元,超300只个股涨停。

每经编辑|杜宇

2月25日讯,A股三大股指持续上演逼空行情,沪指跳空放量大涨5.6%,一举站上2900点,自1月4日低点反弹以来,指数涨涨已20%,跟随创业板指也进入了技术性牛市。

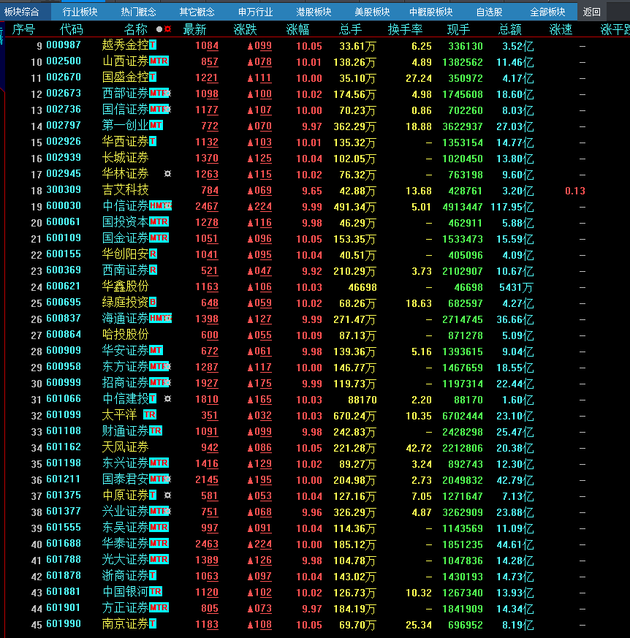

大金融股全面爆发,42只券商股均封涨停板,市场风向标东方通信今日一字涨停,实现6连板(11天10板),今日两市成交额突破万亿,超300只个股涨停,下跌个股不足20只,做多人气持续爆棚,市场正从超跌反弹行情向中级反弹行情演变。沪股通净流出21亿,深股通净流入20亿。

截至收盘,上证指数涨5.60%报2961.28点,深证成指涨5.59%,创业板指涨5.50%。两市成交额达到10402亿元,比上周五增加超4000亿元,激增近70%,创2015年11月以来新高。大智慧SuperView数据显示,今日两市大盘资金净流入90.69亿元。

2月25日,沪深股指高开高走,最终沪深成交额在14点45分左右突破1万亿元。A股上一次成交量破万亿的时间是在2015年11月27日。

令人惊叹的是,沪深两市当日仅仅用了半天的时间,就超过了上周五全天的交易额。

截至2月25日中午收盘,两市成交额超6000亿元,为6285.02亿元,其中,沪市成交2754.65亿元,深市成交3530.37亿元。

而在上一交易日2月22日(上周五),沪深两市全天总计成交6222.14亿元,其中沪市成交2645.19亿元,深市成交3576.95亿元。

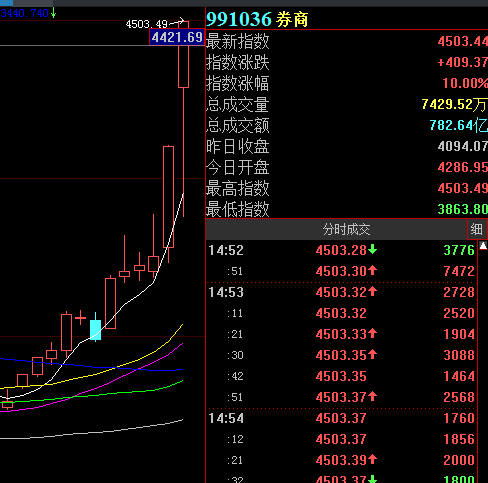

周一,券商板块延续上周火爆行情,截至今日收盘,板块内45只个股全部涨停!

券商板块从1月31日到今日收盘,涨幅近40%!

联讯证券研报认为,上周五券商行情的启动助力沪指站上2800点,后续有望加速向中级别阻力2900点区域靠拢,而大级别阻力3000-3250点阻力较大,该区域也是2018年股指运行的中位数区域,熊牛转换在突破该位置后才能提及。券商板块有望成为后续引领行情上涨的主力。在政策红利持续释放以及券商业绩存在改善预期的情况下,券商行情有望持续推进。

安信证券研报分析称,多重利好密集轰炸,指数迅猛反弹,沪指成功回归2800点,两市成交量不断刷新近期新高,市场处于亢奋状态。券商作为具有明显期性的板块,业绩与市场行情挂钩,先知先觉的资金会提前布局券商板块,券商指数自2018年10月19日底部反弹以来涨幅已近60%。此次反弹行情,涨幅之大、时间之迅速超出预期,新股作为风险偏好敏感且长期压抑的板块,在风险偏好回升的市场环境下,将具有更为可观的投资价值。

中金公司研报认为,2019年证券行业在股票自营好转、质押减值改善、经营负债成本降低等因素的助推下有望实现盈利筑底回升。在股票日均交易额4500亿、年末两融余额回升至1.0万亿、综合投资回报率5.2%的中性假设下,预计19年行业盈利同比增长28%。

值得注意的是,继上周五集体涨停后3只券商ETF再度集体涨停。

Wind数据显示,国泰中证全指证券公司ETF、南方中证全指证券公司ETF、华宝中证全指证券ETF涨幅均涨停6%。这是3只券商ETF上市以来的第三次集体涨停,2018年10月22日、2019年2月22日,券商股掀起涨停潮,三只券商ETF皆出现上市以来的涨停。

Wind数据显示,2019年以来,截至2月25日下午14时50分,上述3只券商ETF涨幅均超48%,牢牢占据非货币ETF涨幅榜榜首。

如何看待A股近期表现,后市将如何演绎,对此,多家券商机构发表了自己的观点。

海通证券:目前与2014年底不同

海通证券彩虹俱乐部认为,预期3月份市场依旧会保持做多氛围。①目前出现14年底15年上半年井喷式行情的可能性低:价值股低估低配优势不明显,成长股泡沫化的业绩背景未出现,宏微观流动性没当时充裕。②19年类似05年,是熊末牛初的转换年。市场底是否已出现要看未来一段时间基本面领先指标能否企稳,如企稳,抢跑成功,否则仍可能折返回去。③最乐观情景类似05年下半年,市场也是进二退一,未来有更确定的右侧回撤配置机会,来日方长,不必慌张。

中信证券:反弹进入下半场,维持上证指数有望冲击3000点的判断

中信证券认为,目前时间和幅度上都已经过半,正式进入反弹下半场:(1)两会后3月中旬行情会走向分化调整,而非一蹴而就的牛市;(2)反弹期间会有波动震荡,但不应再以熊市思维进行减仓;(3)配置应从纯粹追求弹性向长期逻辑清晰的优质个股过渡——前期涨幅较小的新能源车、半导体、军工等板块仍然有轮动的空间,5G、养殖板块的龙头预计还能延续,但重点应转移到具有进一步正反馈效应的品种(如券商)、长期成长确定性高以及在今年盈利增速下行趋势下一定的抗周期性品种。各类投资者预计仍将以持仓或加仓行为为主。维持反弹将持续至两会前后、上证指数有望冲击3000点的判断。

招商证券:或将触发正反馈,布局后市三锦囊

招商证券称,展望后市,中美谈判结果出炉,将延后原定于3月1日的加税措施,4月中旬出炉一季报业绩预告之前没有明显的风险点,而3月两会也会为A股提供政策加持。

目前A股可能演变成典型的资金驱动和自我强化的逻辑,在没有外部干预的情况下,或将会形成正反馈。但需要关注核心指标股的异动,不排除指数过快上涨引发部分“国家重要持股机构”减仓。

展望后市,有三条“锦囊”配置思路,供参考:第一,高风险高预期回报思路:券商和金融IT。第二,中风险中等预期回报思路。聚焦两会。相关主题:5G/人工智能/物联网/工业互联网/以自动化、新能源、军工航天、半导体为代表的高端制造。5G演绎:后续的一条思路是沿着5G落地后应用进行布局。第三,低风险低预期收益。聚焦补涨标的。

华创策略:牛市根基显现,短期行情向极致演绎

华创证券指出,金融供给侧结构改革的提出奠定了后续牛市的根基。市场风格上更加均衡,不排除大规模风格切换发生。

推荐方向:看好市场底部抬升,估值、业绩反转的三个方向。1)周期性成长:通信5G;电子,半导体、消费电子;新能源及新能源汽车产业链。重点推荐:东山精密(耿琛);隆基股份,振江股份,天赐材料(胡毅);2)高BETA弹性板块:券商,军工。重点推荐:中信证券,华泰证券,东方证券(洪锦屏);中直股份,四创电子,火炬电子(卫喆)3)早周期可选消费:汽车,传媒。

申万宏源:罗马不是一天建成的

申万宏源表示,1、综合来看,春季行情演绎至今,“基本面回落没有预期差+向无风险利率下行和风险偏好提升要收益”的基础不断强化,中期未到全面撤退时。短期内外资共振,驱动存量加仓,减持量暂未大幅上行,市场处于动量效应较强的阶段,但资金推动形成了部分过度乐观的预期,需关注后续证伪风险。

2、罗马不是一天建成的,即便是牛市也要一波一波做:量化指标已全面指示低性价比和拥挤交易。春季行情正处于“最好的时候”,市场集中反映乐观预期,兑现强动量效应。然而,罗马不是一天建成的,即便是牛市也要一波一波做,市场在当前位置绝尘而去的概率很小。我们还有时间等待判断牛熊分界的关键信号,即便是牛市(目前我们依然认为是小概率)我们至少还应该有一次全面布局的机会。我们的量化指标已全面指示低性价比(我们重点跟踪的三大情绪指标同时指示市场过度亢奋)和拥挤交易,二月底三月初验证期市场有所反复仍是大概率事件。

3、后市展望三阶段:二月底三月初验证期利好出尽,市场将有所反复;三月赚钱效应收缩,但仍是可为期,向有基本面支撑的资产聚焦;春季行情仍是“四月决断”,这一次可能也是“牛熊分界”。

4、当前赚钱效应扩散已相对充分,此时需向高景气的行业方向聚焦,而行业内部也需要向优质龙头聚焦。

国信策略:牛市的号角,逻辑转变、行情升级

国信策略团队坚持价值投资的理想与信念,始终以价值投资的目光来看待这个市场。回首2019年走过的路,我们先后提出“机遇之年”、“春季躁动”、以及“债牛尾、股牛头”等观点。

展望后市,国信认为当前市场行情攻势已经升级,驱动行情背后的逻辑也已经从估值底部利率下行的防守逻辑转向了信用扩张基本面拐点的进攻逻辑。从历史经验来看,中国宏观经济中金融指标(信贷和社融)往往是经济增长指标的领先指标。在当前信用拐点已经出现之际,后续以上市公司盈利增速为代表的基本面拐点可以期待,这也是决定未来市场行情可持续性和幅度的关键因素。

联讯证券:券商启动,带动沪指加速向2900区域靠拢

联讯证券认为,1月份的反弹更多是由于大金融、大消费中的食品饮料、休闲服务等个别板块超跌反弹,以及双节氛围的助推;春节后上行则是由于仓位回补,以及以OLED为首的消费电子估值修复。而真正的确定性机会则在于社融数据超预期,这也是沪指突破2700点后,迈向2900点中级别阻力区的最有力度的利好支撑。上周五券商行情的启动助力沪指站上2800点,后续有望加速向中级别阻力2900点区域靠拢,而大级别阻力3000-3250点阻力较大,该区域也是2018年股指运行的中位数区域,熊牛转换在突破该位置后才能提及。

配置上给出几个建议:

(1)券商板块有望成为后续引领行情上涨的主力。在政策红利持续释放以及券商业绩存在改善预期的情况下,券商行情有望持续推进。

(2)权重蓝筹的调整在为未来的上攻蓄力。信贷放量会从规模上对银行业绩形成支撑,大金融依旧值得坚守。另外,预计两会前后将推出家电和汽车补贴的具体政策,家电和汽车板块的回调只是在等待更为明晰的政策落地。

(3)主题投资可以紧跟政策受益方面,重点如粤港澳大湾区、中央一号文件、“新基建”以及科创板相关。

中金策略:从“守正待时”到“只争朝夕”

中金点评称,我们总结过A股估值极端低点后的两年内行情演化会出现三种情形:1)基本面强劲复苏叠加估值扩张支持的牛市(如2005-2007年);2)缺乏盈利增长支持、资金推动拔估值带来的快速上涨(如2014-2015年);3)基本面低迷下的横盘震荡、结构行情(2012-2013)。在2018年下半年市场估值达到极端低位、情绪低位后,我们在做2019年年度展望时以3)为基准情形。综合各方面条件,当前出现情形2)的概率在上升。

短期市场急涨后波动可能会加大,但如果增量资金入市迹象显现,后市可能还有空间。风格稳健的投资者建议关注反映中国消费升级、产业升级趋势的优质龙头个股。风格相对激进的投资者可以关注局部主题,包括中小创行业龙头、券商、金融信息化等高弹性主题。另外在资金推动、拔估值的市场之下,短时内A股跑赢港股,但看长更低估值的港股可能会更为稳健。建议高度关注资金面的变化,包括散户开户入市、各机构资金募集、外资动向等等,也关注贸易磋商与外围形势的变化(如美联储政策基调)、政策态势的边际变化,包括稳增长政策、金融条件、流动性松紧、关键政府部门就市场动态的表态等。

开源证券:后市抓住个股是关键

开源证券指出,为何过去10年股市估值持续下跌?一个重要原因就是货币超增,使得房价持续上涨,分流了股市的资金。未来中国的货币从高增转向低增,这会抑制房价上涨,促使房市的资金回流A股。后市抓住个股是关键,贸易谈判进展顺利,关注受益板块军工、半导体、芯片制造、知识产权保护等自主可控型科技股。同时关注银行、券商、保险、白酒、大消费的持续性。

方正证券:2019年大概率是震荡市

方正证券认为,整体而言,在经历了2018年估值大幅度下行之后,目前全部A股的估值水平处于历史底部,但业绩由于经济的下滑仍面临一定的下行压力,做多机会基本来自于风险偏好的改善,触发估值的提升,因此,2019年大概率是震荡市。年初以来反弹能否延续的一个重要观察时间节点在4月上旬,届时将公布一季度经济数据,可以观察一季度社融总量和结构的变化,持续程度决定本轮反弹成色,政策宽松的效果将得到验证。年报和一季报将密集披露,市场关注点将回到业绩层面。在此之前,估值驱动的反弹将得以延续。后续做多的机会可能来源于宽松货币政策对于经济的传导,引发经济阶段性触底,先行指标和业绩确认改善,大概率出现在今年四季度。

每日经济新闻综合(第一财经、中国证券报等)

每经声明:每经网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。