2018年,境外资金大举买入A股。从沪深港通净买入量来看,2018年再度创下历史新高,达到2942亿元。不过,部分知名境外机构旗下产品的收益却显示,亏损亏损还是亏损。

每经记者|黄小聪 每经实习记者|王晗 每经编辑|肖芮冬

从外管局分发1500亿QFII额度释放境外机构购买力,到允许境外投资者在A股“扫货”、A股“入摩”又“入富”,近年来A股接轨国际化让境外机构也来分一杯羹。

不过从去年以来的行情看,A股市场一路探底,境外机构却不停地买买买。A股“韭菜”收割了一茬又一茬,这些境外机构去年是独具慧眼的稳赚还是一同成了被收割的“韭菜”呢?

近两年,A股国际化特征越来越明显,境外机构已经同保险资金、公募资金、社保资金一样,在机构投资者流通市值占比上占据举足轻重的地位。

先来简单科普一下。当前,境外资金投资A股的主要渠道:一是QFII(合格境外机构投资者),已经获批上百家境外证券投资机构,境外投资者可以认购这些机构发行的基金;二是沪港通和深港通,通过香港联交所渠道直接买卖A股;三是在内地设立合资企业;四是在内地居住的港澳台同胞,提供必要证明可直接买卖A股。

因为后两种方式数量不多,这里不加统计。

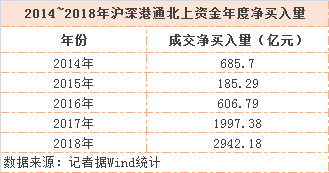

截至2018年底,沪深港通累计净买入6417亿元。其中,2017年沪深港通年度净买入量超过此前三年(2014年~2016年)之和。2017全年,北上资金净买入量达到1997亿元;2018年再度创下历史“流量”新高,净买入量达到2942亿元,最大单月净买入是2018年5月的508亿元。不难看出,境外资金对A股的关注度和青睐度大幅提高。

另一种比较主流的投资A股渠道是QFII。因为A股上市公司2018年报未披露完全,《每日经济新闻》记者选取了QFII去年三季度末的持股数据。Wind数据显示,截至去年三季度末,QFII持股市值为1380.98亿元。

“随着A股纳入MSCI指数比例由5%提高至20%,以及2019年6月A股正式纳入富时(富时罗素指数),预计将带来4000亿~5000亿元的增量资金。参考2018年境外资金流入节奏,预计4~5月和8月将是境外资金流入高峰期。”某基金公司首席策略分析师坦言。

境外资金进入A股市场寻找机会,那么,他们在去年都相中了哪些股票呢?

以QFII通道为例,Wind数据显示,截至去年三季度末,按申万一级行业划分,持股市值超过百亿元的主要集中在银行、食品饮料、家用电器、医药生物等板块,持股市值分别为377.74亿元、178.52亿元、154.14亿元、120.91亿元,占比超六成。

个股方面,北京银行、宁波银行、贵州茅台、南京银行、美的集团成为QFII基金的前五大重仓股,截至去年三季度末,持股市值分别为152.11亿元、127.51亿元、114.83亿元、96.5亿元、72.53亿元。

某权益部基金经理称,境外机构的持股相对比较集中,看好的大部分都是具有稳定成长属性的行业。最明显的就是消费行业,医药也是偏消费的,因为历史来看的话,消费行业具有长期的成长周期。

另一位投资经理进一步解释称,“境外资金久期长,所以对回撤的容忍度非常高,这也就是为什么消费行业是往下走的,但就是在这样的情况下,境外资金还在买。他们看重中的是个股的长期投资价值,消费股的周期性就被弱化了。”

“一些细分行业的白马龙头,比如典型的像海螺水泥,虽然不是消费领域,但是是一个龙头,而且是有定价权的股票,境外资金也是会配置的。另外,A股‘入摩’后,跟踪MSCI的新兴市场指数也受到境外资金关注。”上述投资经理补充道。

去年,A股投资者亏到沉默。那么,境外机构究竟有没有赚到钱呢?《每日经济新闻》记者选取了部分耳熟能详的境外机构旗下产品收益情况:

截至2018年12月31日,摩根大通旗下的摩根中国A股机会(美元)基金年内下跌28.73%;

2018年,惠理中国A股优选基金A CNH下跌26.32%;

2018年,申银万国RQFIIA股策略基金A亏损35.44%;

富兰克林邓普顿旗下中国机会基金A (acc)HKD去年的回报率为-26.2%。

不难发现,境外机构去年同样被“收割”,而且心酸程度不亚于A股普通“韭菜”。不过他们丝毫没有畏惧情绪,反而大举进场。难道抄底时机已至?

某权益部基金经理向记者解释称,境外资金的久期或者说其视角是非常长期的,大约是10~20年;而A股的大部分投资者还是比较短期的。所以对于境外资金来说,不是那么在乎短期的波动,也不是像A股普通投资者一样很在乎现在是不是一个抄底的时机。其在选股时,更看中股价未来的发展、行业的前景。

“他们的考核方式是以阿尔法为基准,也就是说只要跑赢基准就可以。短期的市场大跌不会对他们的投资策略、持仓情况有太大的改变。”某国际业务部门负责人坦言。

“另外,境外机构主要买的都是指数ETF、个别的绩优个股,也就是说在投资过程中采用了一些期权或指数期货,做了一些对冲,不承担市场波动的风险,纯赚市场阿尔法。”上述基金经理补充道。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。