由于缺乏新的利好消息刺激,全球市场涨势暂停。油价股市等主要风险资产重回跌势,国债等避险资产重新走高。

风险资产重回跌势

追随欧亚股市跌势,美股盘前时段,美国三大股指期货悉数下跌,道指期货、标普500指数期货和纳指期货分别跌0.4%、0.5%、0.6%。此前美股已连涨四日。

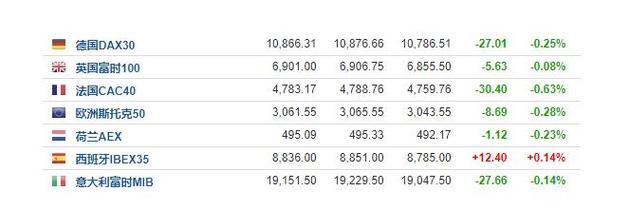

仍在交易时段的欧股在全线低开后继续下跌。目前,跌幅有所收窄,欧洲STOXX 600指数跌0.3%,英国富时100指数跌0.1%,法国CAC 40指数跌0.6%,德国DAX指数跌0.2%,意大利FTSE MIB指数跌0.1%。

稍早的亚盘时段,亚洲股市多数下跌。日本日经225指数收跌1.3%,报20163.80点;沪指收跌0.36%,报2535.10点;韩国首尔综指收跌0.1%。

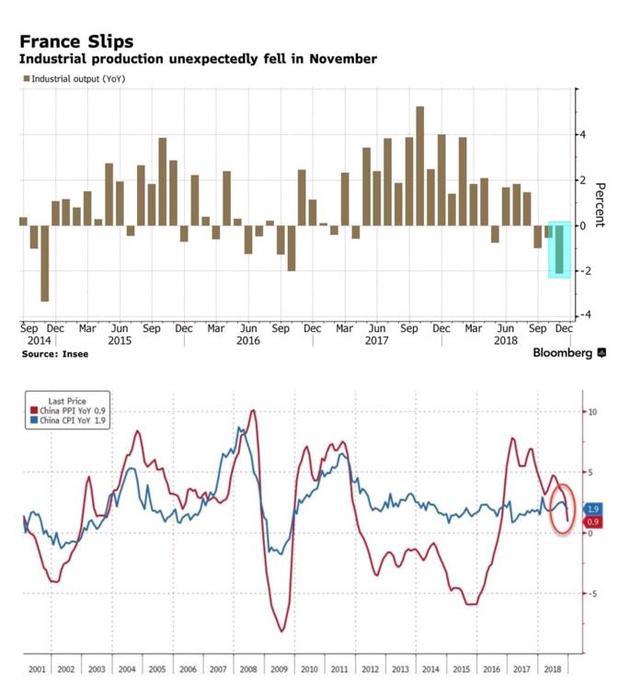

消息面上,欧洲市场方面,今日公布的法国11月工业生产降幅大于预期,反映经济受到反政府示威活动所带来破坏拖累的最新迹象。亚洲市场方面,中国12月CPI时隔半年重回“1时代”,同比1.9%;PPI创2016年9月以来新低,同比仅上涨0.9%;市场担忧世界第二大经济体正在放缓。

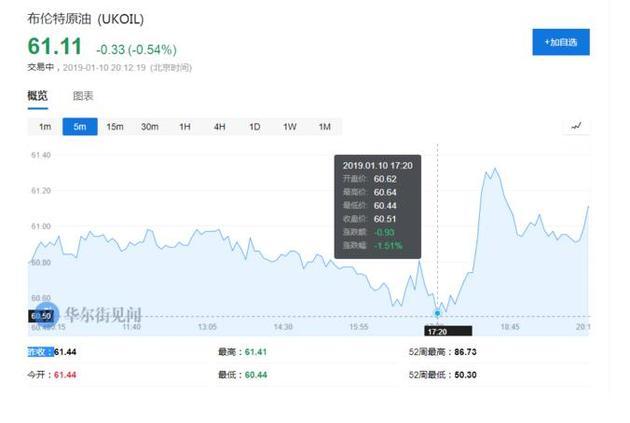

另一风险资产国际油价也重拾跌势。WTI原油日内最深跌1.6%,报51.45美元;布油日内最深跌1.5%,报60.44美元。

昨日,两种油价在收盘时一同进入技术位牛市,均较2018年12月的52周低点上涨23%;截至昨日,美油WTI期货已经连涨八个交易日,创2017年6月以来最长连涨周期。

避险资产重新走高

作为避险资产的国债纷纷上涨。美联储会议纪要显示政策制定者对未来加息变得更加谨慎,美国10年期国债收益率跌至2.657%,低于周三的2.710%。德国和法国国债收益率再次下跌至近两年低点。

美元指数暂时企稳,日内涨不到0.1%,暂报95.28。昨日美元大跌,主要因美联储会议纪要以及官员讲话强化了美联储的鸽派态度而承压。

来源:华尔街见闻 作者:郭昕妤