核心观点

从日本央行进行股票资产购买的历史经验来看,中国央行未来购买股票ETF具备一定可行性。

全世界的银行都极少把购买股票作为一种货币工具。部分央行会购买海外的股票或是ETF作为管理外储的方式,但是直接购买本国的股票是极其例外的操作,这么做的只有日本央行(2002年持续至今)和1998年亚洲金融危机时香港金管局的操作(建立平准基金)。香港金管局目前已经实现退出,而日本央行目前把扩张资产负债表购买股票ETF已经作为常规化的宽松工具之一。

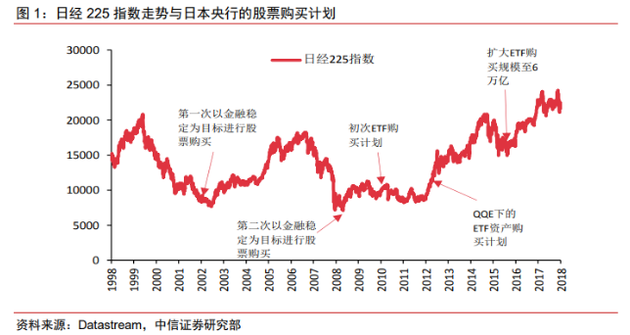

日本央行历史上最初的股票购买计划是出于稳定金融市场目的。日本央行的股票资产购买计划始于2002年9月,持续2年,总额约2万亿日元,最初的目的是为了稳定股票市场。这轮资产购买于2007年10月开始逐步退出,不过随后2008年便遭遇金融危机,于同年10月暂停处置计划,并于2009年2月启动了新的股票购买计划(同样出于稳定股票市场目的),持续至2010年4月,总额3880亿日元。

图片来源:摄图网

2010年开始的ETF购买计划则被当作一种货币宽松工具。日本前央行行长白川方明最早在2010年10月提出将央行购买股票ETF作为货币宽松政策的一部分,规模为每年4500亿日元,主要目的是刺激本土投资者的风险偏好,提高其所持有的股票占总金融资产的比重,降低权益资产的风险溢价,从而降低权益资本成本以刺激企业进行主动投资。

2013年4月新任央行行长黑田东彦推出了QQE,ETF购买被当作QQE的一部分政策举措,规模大幅提高至每年1万亿日元。此后,日本央行又多次调高ETF购买规模,目前达到每年6万亿日元。

日本央行的部分ETF购买计划甚至被设计为“定向调控”模式。2015年12月,日本央行提出了一种新的ETF购买计划,去购买一些特定的ETF,规模是每年3000亿日元。这些ETF当中包含了很多主动进行研发开支、固定资本投资和人力资本投资的股票,旨在鼓励企业去增加相关资本开支。

从中国情况来看,央行购买ETF也具备一定可行性:

1)最直接的一个潜在作用是置换证金的持仓。相较证金,央行通过扩张资产负债表进行股票ETF购买的成本更低,可以减少不必要的交易。

2)既可以作为稳定市场举措,也可以压低风险溢价,刺激直接融资市场。

3)央行扩表直接购买ETF不存在信用乘数效应,流动性不会外溢,不会直接影响其他资产。

4)可以学习日本设计“定向调控”式的ETF购买计划,鼓励企业在特定领域加大投资,包括固定资本、R&D等。

正文

日本央行的股票购买史

全世界的银行都极少把购买股票作为一种货币工具。部分央行会购买海外的股票或是ETF作为管理外储的方式,但是直接购买本国的股票是极其例外的操作,这么做的只有日本央行和1998年亚洲金融危机时香港金管局的操作(建立平准基金)。

2002年9月~2004年9月股票购买计划:以金融稳定为目标

日本在上世纪90年代初期泡沫破裂,此后金融环境就不断恶化,1997年亚洲金融危机又加重了这个过程,此后有一批证券公司、银行和保险公司倒闭,并且还出现了若干次银行挤兑的情况。日本央行最早开始购买国内股票的计划就是在这个背景下推出,目的是维持“金融系统稳定”(financial system stability purposes)。在2002~2004之间(也就是日本刚刚经历国内银行危机),日本央行累计购买了价值2万亿日元的股票。

由于当时不少银行出现了大规模的坏账(全部加起来估计有90万亿日元),为了解决危机,银行必须尽快把不良资产处置掉(包括很多大幅浮亏的股票资产)。日本央行在当时认为,这部分巨额浮亏的股票会阻碍资产清理的顺利进行,于是在2002年9月,宣布直接从遭遇问题银行购买其持有的股票资产,为期1年。这轮资产购买的目的是为了“improving financial system stability”,而不是“conducting monetary easing”(之所以特别提一下,是和2013年QQE以后的ETF购买计划做区分)。

这轮资产购买规定总规模不超过2万亿日元,持续至2003年9月(如果届时还没达到2万亿,则可以延续到2004年9月)。购买的标准是评级在BBB-及以上的上市公司股票,购买价格需高过当时市价。从单一银行购买的股票总规模不得超过该银行一级资本或5000亿日元二者中的最低值。购买单一股票,总量不能超过该股票投票权的5%。

到2003年9月,购买计划被延长1年,总规模上限被提高为3万亿日元。到2004年9月,日本央行宣布终止股票购买计划,此时一共已经买入2.018万亿日元。日本央行承诺最早在2007年9月前都不会处置其所持有的股票(事实上,日本央行从2007年10月开始逐步卖出这些股票)。

2009年2月~2010年4月股票购买计划:依旧以金融稳定为目标

2007年10月,日本央行开始抛售处置2002-2004年间购买的股票,但是由于金融危机爆发,2008年10月就暂停了处置计划。截至此时,日本央行仍然持有价值1.273万亿日元的股票。

于是2009年2月日本央行重启了资产购买计划,这次依旧是以维护金融市场稳定为目的,依旧是承接银行所持有的股票资产。目标银行为:1)持有股票规模超过其一级资本50%的;或2)持有股票规模超过5000亿日元的;或3)执行巴塞尔资本充足率标准的银行。购买范围包括其所持有的所有BBB-评级以上的上市公司,购买计划持续至2010

年4月,总价值不超过1万亿日元,从单个银行的购买总量不超过2500亿日元。此次购买的股票,日本央行承诺在2012年3月以前都不会抛售。

图片来源:摄图网

购买计划在2010年4月按期终止,累计买入3880亿日元。在2016年4月,日本央行决定开始卖出前期买入的这批股票(目前手头拥有2002-2004年买入且未处置完的1万多亿(按当时股价,现价不确定),以及这轮买入的3880亿日元),按照2015年年底的市价,分10年卖出,每年卖出3000亿日元,累计3万亿日元。

这个卖出规模,和2016年4月月推出的一项ETF购买计划(旨在刺激企业进行资本开支,包括R&D和人力资本投入),大体一致,所以往后总体上对于整体股价的影响偏中性(当然侧面也说明一旦央行开始购买股票,就很难完全退出)。

2010~2013年的初次ETF购买计划:以货币宽松为目标

ETF购买计划由日本央行时任行长白川方明在2010年10月提出,作为货币宽松政策的一部分(当时的货币宽松计划,被称作Comprehensive Monetary Easing, CME,当时还包括购买REITs的计划),主要目的是降低权益资产的风险溢价(Risk Premium),刺激本土投资者的风险偏好,提高其所持有的股票占总金融资产的比重(日本居民超过50%的金融资产是现金和存款,只有约10%投入股票,远低于美国的46%和欧洲的18%)。

此轮ETF购买计划初始规模是每年4500亿日元,一直持续到2013年3月底,总购买规模达到1.5万亿日元。到了2013年4月,继任日本央行行长黑田东彦推出了QQE(Quantitative and Qualitative Monetary Easing, QQE),原先在CME计划下的ETF购买计划终止,取而代之的是QQE下更大规模的购买计划。

这轮ETF购买计划对股指并没有显著影响,直至2012年底“安倍经济学”出现,一揽子的刺激计划开始明显压低日元汇率并推动股市上涨。

2013年至今QQE下的ETF购买计划:以货币宽松为目标

2013年3月,黑田东彦被委任为新的日本央行行长,开始采取大规模的宽松政策来实现2%通胀率的固定目标,其中就包括大幅扩大对ETF的购买规模。2013年4月,日本央行宣布将原先的ETF购买计划由每年4500亿日元到每年1万亿日元,为期2年。购买范围是跟踪TOPIX和Nikkei 225指数的ETF。

不过随着经济走弱,以及2014年年初日本提高了消费税率,日本央行进一步提高了资产购买规模。2014年10月,日本央行宣布将ETF的购买规模进一步提高至每年3万亿日元,购买范围扩大至跟踪JPX-Nikkei 400指数的ETF。

2015年12月至今旨在刺激企业R&D和人力资本投资的ETF购买计划

2015年12月,日本央行提出了一种新的ETF购买计划,去购买一些特定的ETF,规模是每年3000亿日元。这些ETF当中包含了很多主动进行研发开支、固定资本投资和人力资本投资的公司(股票),旨在鼓励企业去增加资本开支。

在2016年3月,日本央行给出了ETF的细节,这些ETF应当包含一揽子股票,这一揽子股票1)固定资本或R&D资本开支必须呈现上行趋势;2)人力资本开支必须呈现上行趋势(指标包括了雇员增长、工资增长、职业发展方面的开支);3)针对固定资本、R&D、人力资本的投入增长必须有合理的理由证明能够提高公司未来的销售、盈利能力、生产率、企业价值等。该项ETF购买计划自2016年4月开始正式实施。

这次资产购买计划的规模实际上就相当于2009-2010年资产购买计划(旨在维持金融稳定)每年的退出金额,当时规定,这批从问题银行购买的股票从2016年开始以每年3000亿日元的速度抛售(分10年)。所以这次新的购买计划,相当于上次计划退出时的对冲措施,央行的资产负债表并没有收缩。这个现象再次说明,当一国央行开始直接购买股票的时候,基本上很难退出了,只能把资产负债表越扩越大。

2016年7月进一步扩大ETF购买计划规模,并且改变了购买目标结构

2016年7月,为了应对英国脱欧给经济带来的潜在的不确定性,日本央行宣布将ETF购买总额提升至每年6万亿日元,几乎相较之前的3.3万亿日元的购买规模翻倍(3.3万亿日元的组成是3+0.3,其中0.3万亿就是上文提到的旨在刺激企业增加资本开支的资产购买计划),6万亿当中有3000亿是上文提到的旨在刺激企业增加资本开支的资产购买计划。

在2016年9月,日本央行调整了ETF的构成。此前,基本上跟踪TOPIX的和跟踪Nikkei 225的ETF规模对等(也就是每年5.7万亿基本对半投这两类ETF,跟踪JPX-Nikkei 400的ETF量很少,可以忽略不计)。但是TOPIX覆盖了2106家上市公司,Nikkei 225覆盖了225家,等量的购买导致日本央行持有的底层股票明显偏向于Nikkei 225的指数股。此外,由于TOPIX是市值加权,而Nikkei 225是股价加权指数,导致的结果是Nikkei 225里面部分股价很高但是市值不算很大的个股因为日本央行的购买行为而严重被高估。最典型的一个例子是优衣库的母公司Fast Retailing Co.,占到Nikkei 225指数8%的权重,但是只占到TOPIX指数0.3%的权重,最终导致日本央行间接持有Fast Retailing Co.过高比例的流通股。截至2016年12月,日本央行实际上持有了Fast Retailing Co.超过60%的流通股。

鉴于这种明显的市场扭曲,日本央行在5.7万亿的购买当中,先分出2.7万亿购买TOPIX挂钩的ETF,剩下的3万亿当中,购买TOPIX和购买Nikkei 225和购买JPX-Nikkei的量基本上按照市场上三个指数样本股的对应的市值占比确定。

2018年7月进行了进一步的购买计划调整

最近这一次购买计划调整并没有进一步提高购买规模(目前仍然是6万亿日元每年),而是在购买节奏和购买分布上做了调整。

第一个调整是在购买节奏上的调整,从原先匀速线性买入,变成可以根据市场的波动择机买入。简而言之就是假如出现了市场大幅调整,可以在短期内加大买入力度。但是全年的购买总量仍然不超过6万亿日元。

第二个调整是购买分布,上文已经提到过多购买Nikkei 225指数相关的ETF会带来定价上的扭曲。在2018年7月的这次调整前,日本央行总共持有价值21万亿日元的ETF,如果按市价计算,其中TOPIX、Nikkei和JPX-Nikkei400相关联的ETF占比分别为54%、

41%和5%,如果按买入价格计算,分别占比57%、37%和6%。为了进一步减少Nikkei 225相关ETF的占比,日本央行决定将每年5.7万亿购买当中的4.2万亿直接分配个TOPIXETF,剩下的1.5万亿,按照TOPIX、Nikkei 225和JPX-Nikkei400的市值占比来确定,这大约相当于将5.7万亿当中的80%用于购买TOPIX相关的ETF。

股票购买计划对市场产生的影响

1)日本央行资产购买计划对股价的影响很难直接分离测算。由于我们无法验证假如没有资产购买计划,日本股市的走势会如何,所以严格来说很难论证日本央行购买股票ETF是否对股票市场的趋势产生直接影响以及多大影响。

不过仅从日经225指数的走势来看,除了2010年初次推出ETF购买计划,每一次央行推出新的股票购买计划后,指数都出现了阶段性的底部。

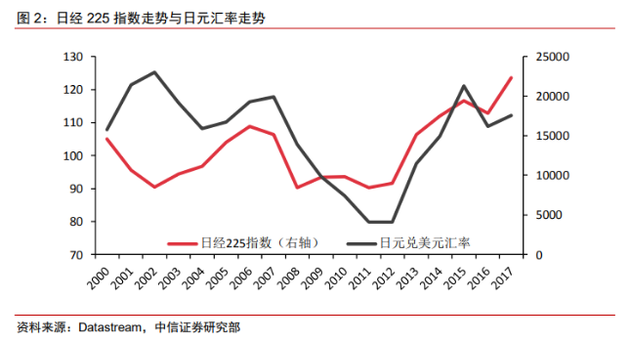

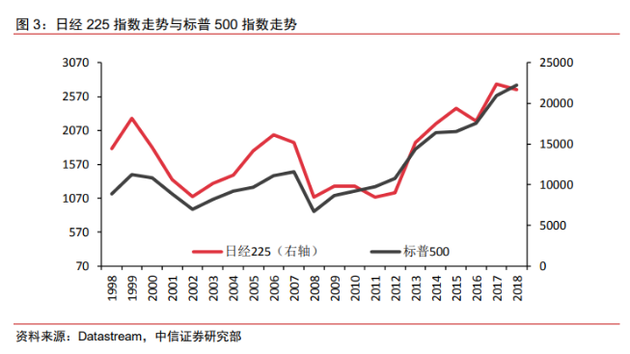

2)日本股票市场的表现和日元汇率以及美股的走势明显相关度更高,尤其是日元汇率。日本股市的权重股多是业务遍布于海外的跨国企业,所以弱势的日元反而有助于提高报表盈利表现。

2012年末,安倍当选日本首相,推出了一揽子刺激计划,之后QQE的推出彻底刺激了日元开始明显走弱。而日元的走弱反过来刺激了日本股市。因此近几年日本股票市场的上涨很难说就是归因为资产购买计划。

3)日本央行的资产购买计划的确扭曲了股票的定价体系,尤其是对小盘股产生了明显影响。上文已经提过,Nikkei 225是一个股价加权的指数,小盘股权重偏高,日本央行大规模地购买Nikkei 225相关ETF的做法直接影响到了样本股中市值偏小公司的股价,比如上文举到的Fast Retailing的例子。

日本央行现在已经是超过40%的上市公司的前10大股东,尽管无法直接行使投票权,但是占比过高并不利于日本上市公司公司治理的改善。

日本公司本来就存在很严重的财阀集团互持问题,再加上日本央行的持股,公司治理的改善更加困难,不利于长期ROE的提升,而这一点也是海外投资者一直诟病的点,压制了日本股票整体的估值水平。

4)已经开始直接影响市场投资者结构。日本央行的资产购买对市场结构产生的影响已经开始逐步积累,截至2018年底占总流通市值的比重为4.4%。不过海外投资者仍然是日本股市的第一大投资主体。

截至2017年底,海外投资者持股超过200万亿日元,占比30%左右。一般法人(非金融商业机构)持有约146万亿,占比22%,信托银行是第三大主体,持有136万亿,占比20.4%,日本央行购买的ETF、养老金等都是由信托银行持有的,所以包含在里面,第四大主体才是散户,持股113万亿,占比17%。

由于日本央行的资产购买计划促使信托银行的持股占比从2012年的18%上升至20%,同期海外投资者持股占比也在提高,从28.5%到30%,一般法人(非金融商业机构)持股从21%到22%。所以在日本央行开始购买ETF的这几年,并没有吸引更多的散户入场,散户反而是唯一一个持股比例下降的主体。

本文作者:中信证券秦培景、裘翔、杨灵修,原文标题《央行购买ETF的可行性如何》