“说方法,其实就是基于民营和小微企业在日常生产和经营过程中产生的融资、支付结算、资金增值类产品,并通过线上化、网络化、可视化的模式对客户进行服务。”

每经记者|张寿林 每经实习编辑|易启江

图片来源:摄图网

近几个月以来,民营和小微企业融资难融资贵问题颇受关注,政策层接连发声,要求金融机构紧跟民营和小微企业的金融需求,加大创新力度,增加小微企业贷款,降低融资成本。但在金融机构层面,究竟如何才能解决民企和中小微的信用问题,如何才敢贷?

近日在中国民生银行举办的“供应链金融品牌——‘民生E链’”发布会上,《每日经济新闻》(下称“NBD”)记者专访了民生银行供应链金融事业部总经理屈霆,他指出,从近几年商业银行的实践来看,通过供应链金融解决中小企业的融资问题是重要和可行的模式之一。

NBD:请问供应链金融在支持实体经济特别是支持民营和小微企业方面是否值得深入挖掘?

屈霆:非常值得深入挖掘。

前段时间召开的国务院常务会议就指出,商业银行聚焦民企、聚焦中小企业等实体经济群体,促进更多资金进入普惠金融领域。这一战略部署,对于成千上万的中小企业来说不啻为一场“及时雨”。

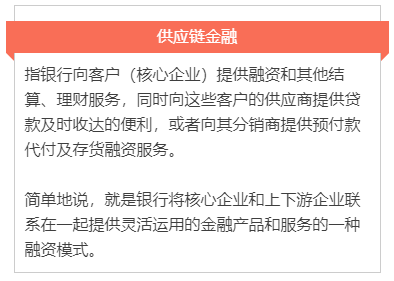

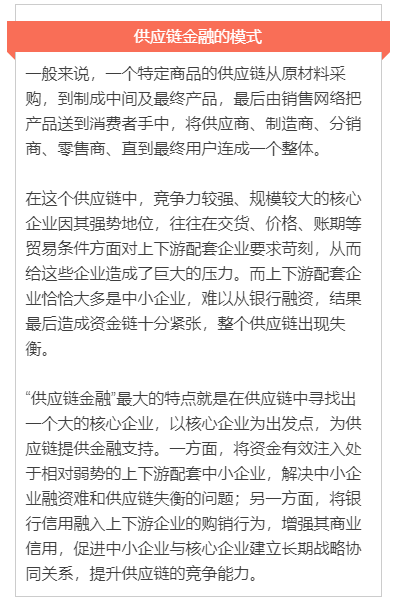

中国中小企业数量众多、分布面广,是国民经济的重要支撑力量。但是多年来,大多数中小企业一直受制于融资难、融资贵的问题。近年来,许多商业银行推出了供应链金融——以配套中小微企业与核心厂商之间的贸易背景作为融资介入点,采用核心企业信用支持、企业存货控制、应收账款回款锁定等手段,满足了一些中小企业的融资需求。

其实在2017年10月,国务院办公厅专门发布了《关于积极推进供应链创新与应用的指导意见》,提出“积极稳妥发展供应链金融”,将供应链金融上升到了国家战略的高度。

NBD:相对于其他形式,请问供应链金融的特点在哪里?

屈霆:相对于其他业务类型,供应链金融重点解决中小企业短期运营资金缺口的问题,利用链条交易关系的贸易自偿性,能够有效解决中小企业融资中“信用弱、周转资金缺乏、应收账款回收慢、贷款担保难”等融资障碍。利用产业链整体实力、核心企业的资信,并与物流仓储企业的分工协作,进行物流、信息流及资金流的“三流”整合,采用核心企业信用支持、企业存货控制、应收账款回款锁定等一系列方法减少中小企业融资过程中的信息不对称风险。

从近几年商业银行的实践来看,通过供应链金融解决中小企业的融资问题是重要和可行的模式之一。在开展这一类业务的过程中,一直存在两个问题:

一是供应链金融中的参与主体多,银行、核心企业、中小企业,以及其他类似于仓储、物流、质检等参与方之间存在大量的信息,而这些信息的交互是低效率、不对称的,这就很容易让银行的资金发生风险损失。

二是供应链金融的操作环节很多,包括贸易背景审查、质物品质管理、库存巡查管理、回款管理等,这些都靠一个个银行员工去完成,在一些主客观因素的干扰下,很难达到统一标准的操作质量,这既影响了银行的作业管理成本,又潜藏一些非必要的操作风险隐患。

如果深入分析这些问题,其实都指向一点,即信息化,也就是我们经常谈论的“互联网+”,未来供应链金融一定要和互联网、大数据等技术进行融合,在控制风险的同时进一步提升金融服务效率,才能实现供应链金融业务持续发展。

NBD:您认为供应链金融支持民营和小微企业有哪些方法和工具?

屈霆:说方法,其实就是基于民营和小微企业在日常生产和经营过程中产生的融资、支付结算、资金增值类产品,并通过线上化、网络化、可视化的模式对客户进行服务。

工具其实有很多,比如说,融资类有基于采购融资需求的“采购E”产品、基于中小型供应商完成商品及服务供应后生产应收款融资的“赊销E”产品;基于存货融资项下的“仓单E”产品;以及政府采购场景下,供应商获取订单后的“订单E”产品。

结算类有基于中小微企业在交易过程中资金支付、收款场景下的智能账簿(分账户管理)、供应链收银台等产品。

增值类有基于账户资金增值类的现金盈产品、供应链条整体增值产品流动利-供应链版。

NBD:您能否拿一个场景来举例,供应链金融支持民营和小微企业,具体是如何体现的?

屈霆:举一个我们今年的典型案例吧,某著名白酒企业的供应链。我们聚焦该企业下游经销商客群,提供融资结算一体化的金融服务,重点解决此类中小型民企因为主体实力弱而难以获得融资的问题。在与该企业达成业务合作后,通过流程化设计,融资操作全部线上化,经销商不再需要前往银行网点,在办公室点点鼠标就可以获得资金。

针对该企业供应链业务场景,近三年来我们累计为近100户经销商提供采购资金,最小单户融资额度300万元。我们还将企业经营与银行服务结合起来,提供资金分账管理服务,缩短企业订单审核和发货时间,帮助经销商更快实现销售。目前已为2700多户提供在线资金收款服务。接下来,我们还计划通过供应链收银台产品下沉到其二级经销商,为更多中小微企业提供多元化、综合化、便利化、特色化的金融服务。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。