周三(10月31日)是美股的10月交易收官日,受10月“小非农”ADP私营领域就业数据大超预期、隔夜亚欧主要股指上涨,以及重点个股财报提振,美股延续昨日收盘向上的趋势集体高开。

标普500指数高开27.74点,涨幅1.03%,报2710.37点;道琼斯工业平均指数高开217.37点,涨幅0.87%,报25092.01点;纳斯达克综合指数高开114.49点,涨幅1.60%,报7276.14点。

开盘15分钟,纳指涨超2%,涨近150点;道指涨逾250点,涨幅扩大至1%。开盘半小时,道指涨超300点,涨幅超过1.2%;标普500涨超1.4%;纳指涨160点或涨2.2%,包含大型科技股的纳指100涨2.5%。

开盘一小时,道指涨超350点,标普500涨1.6%,纳指涨190点或2.65%。道指重新站上200日均线关键位,标普通讯服务板块领涨,纳指盘中走出技术位盘整区间(此前从52周新高跌幅超过10%)。

不过美股的10月记忆并不“美好”。标普500大盘累跌7.9%,即将录得2010年5月以来最差单月表现;道指跌6%,是2015年8月以来最大单月跌幅;纳指跌11%,是2007年10月以来最大单月跌幅。市场担忧主要包括:贸易摩擦、利率走高和企业盈利增长放缓。标普500大盘本月跌破了200日均线关键技术位。

科技股涨幅继续扩大。亚马逊涨超5%,奈飞涨超8%,均结束三日连跌;Facebook涨超6%;谷歌母公司Alphabet和推特涨超4%,微软涨3.4%,苹果涨2.5%。

分析称,Facebook财报总体靓丽,令科技板块在10月收官之日再度成为带动指数上涨的动力。本月,FANG(Facebook、亚马逊、奈飞和谷歌母公司Alphabet)市值共计蒸发超4000亿美元,纳指蒸发市值超1万亿美元。

金融股普遍上涨。摩根士丹利、黑石、高盛、美国银行、摩根大通、贝莱德均涨超2%,花旗和富国银行涨超1%,在美上市德意志银行涨约1%。

美股包装食品类股普遍下跌。家乐氏(K)跌超8%,通用磨坊(GIS)下跌约5%,卡夫亨氏(KHC)下跌3.5%,金宝汤(CPB)下跌3.4%;此前,家乐氏下调全年盈利指引。

通用电气(GE)转跌2.2%,再次跌破10美元整数关口;该股盘中一度涨约2%,因瑞银上调公司评级。大麻股普涨,美国最大的大麻ETF——ETFMG Alternative Harvest ETF(MJ)涨4.5%;在美上市大麻股Tilray(TLRY)涨约13%;New Age Beverages(NBEV)涨7.2%;Cronos(CRON)涨7.8%;Canopy(CGC)涨约9%。

在公布财报的明星公司中,通用汽车盘初涨超8%,三季度盈利和营收均超预期,公司预期全年盈利可达指引区间的上端。Facebook盘初涨6.5%,尽管三季度日活月活用户数和营收不及预期,但盈利和支出控制均利好,不过多家券商在财报后下调目标价。

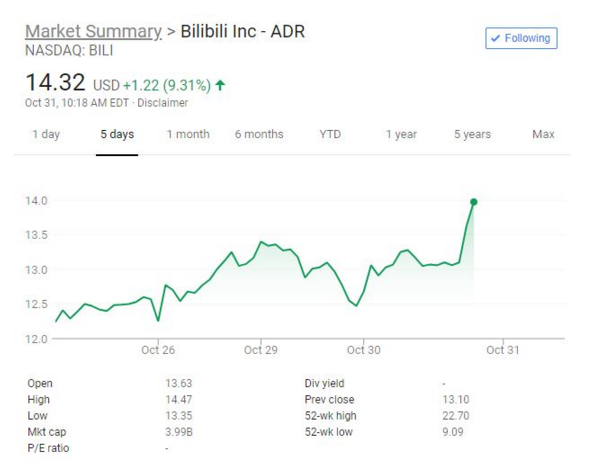

热门中概股盘初普遍上涨。B站涨幅迅速扩大至10%。消息称,B站新近获得阿里巴巴投资,此前腾讯是B站第二大股东。趣头条涨超7%,58同城、陌陌均涨超5%,阿里巴巴涨3.7%,百度涨2.8%。

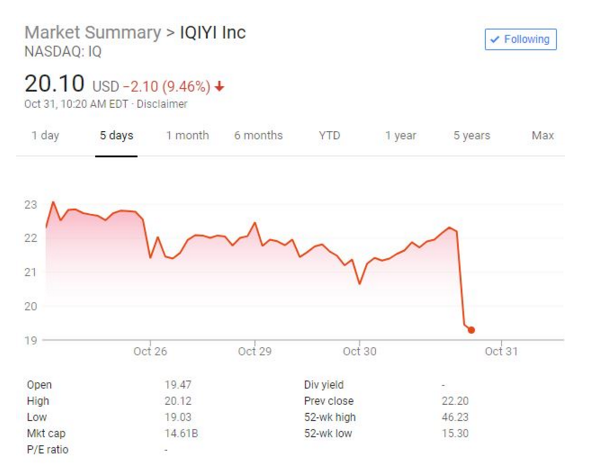

不过,中概股爱奇艺开盘跌近14%,随后跌近12%。尽管三季度会员数同比增长89%,但营收不及预期、亏损同比扩大。哔哩哔哩新获阿里投资的消息,也令爱奇艺面临竞争压力。

其他资产方面,由于ADP就业数据利好,美元指数涨0.1%,站稳97关口,最高触及97.19,创2017年6月以来最高。美元指数即将录得七个月连涨,从2月低位反弹了10%。分析称,新兴市场避险情绪、美国经济与欧洲等其他地区走势分化,成为近期推涨美元的原因。

尽管10月CPI通胀压力上行,投资者更担心欧元区经济增长数据不佳,欧元兑美元跌0.3%,至1.1315,创16个月最低。英镑兑美元反弹0.3%,至1.2745,接近8月中旬以来最低。美元兑日元刷新日高至113.38,也是四周新高,此前日本央行没有改变货币刺激政策,并保持10年期国债收益率目标在0%。

各期限美国国债价格走低。10年期美债收益率涨5个基点,最高触及3.162%,创逾一周新高。除了市场风险偏好提升,美债价格走低也与供应量大增有关。美国财政部表示,将提升四季度标售的长期美债规模。

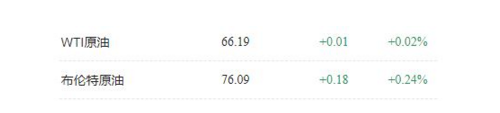

美元走高,以美元计价的大宗商品继续承压。美油WTI在美股午盘前逼近66美元/桶,周二曾跌至65.33美元,为两个月新低。国际布伦特油价一度跌破76美元/桶,周二曾跌1.8%,一度触及8月24日以来最低至75.09美元。

财经媒体CNBC统计发现,油价即将录得2016年中旬以来的两年多最差单月表现,两种油价都从10月3日的四年新高跌了10美元。11月4日美国全面制裁伊朗原油出口将开始生效,最新数据显示,9月全球前三大产油国(俄罗斯、沙特和美国)的产量合计为3300万桶/日,较2000年初增加了1000万桶/日,并都创纪录新高。

现货黄金跌幅扩大至0.8%,最低触及1212美元/盎司,创三周新低。但本月黄金即将录得今年1月以来最佳单月表现,此前曾创六个月连跌,是1997年初以来最长周期。10月黄金累涨逾2%,但从4月中旬高位累跌11%。

FXTM首席市场策略师Hussein Sayed认为,只要通胀没有成为真正的威胁,或者美股不再从现有水平进一步深跌,不少投资者还是倾向于持有产生收益的资产,例如美元,而不是黄金来避险。

外围市场方面,全球股指在10月抹去近8万亿美元市值,MSCI ACWI全球指数本月跌超8%,即将录得2012年5月以来最差单月表现。

周三由于风险偏好重新回升,MSCI亚太指数涨1.6%,创一周新高和八个月最大单日涨幅;MSCI新兴市场指数涨1.6%,创一周新高和三周以来最大单日涨幅。

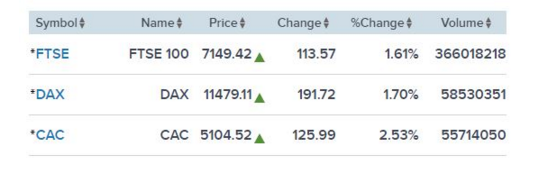

泛欧Stoxx 600涨近2%,创两周新高和七个月最大单日涨幅。德国DAX涨1.7%,创逾一周新高和14周以来最大单日涨幅;法国CAC股指大涨逾2.5%。

风险偏好重燃,令欧洲核心国家国债价格普遍走低。10年期德债收益率涨2个基点,至0.39%;10年期英债收益率涨5个基点,至1.447%,创一周最高,也是四周最大单日涨幅。10年意/德国债收益率利差跌8个基点,重新逼近300个基点关口。

华尔街见闻 郭昕妤 杜玉