截至收盘,上证指数报2603.3点,涨0.33%;深证成指报7545.11点,跌0.39%,两市合计成交额2971.45亿元;创业板指报1284.1点,跌0.62%。盘面上,行业板块普遍飘红,其中银行板块以3.2%的涨幅领涨,券商、保险板块次之。

在四大行的建设银行首三季业绩放榜之际,平安银行成为率先发布三季报的股份制商业银行。在三季报中,平安银行在零售转型持续深入、资产质量持续向好、获证金和外资增持之际,持有机构数却“缩水”了81.2%。在此之际,机构是怎么看的?

净利润破204亿元,财富客户增逾2成

10月23日晚间,平安银行披露了三季报。2018年1-9月,平安银行实现营业收入866.64亿元,同比增长8.6%;净利润204.56亿元,同比增长6.8%。期间净息差2.29%,比1-6月上升3个基点;非利息净收入321.35亿元,同比增长32.0%。

截至9月末,该行资产总额3.35万亿元,较上年末增长3.2%;吸收存款余额2.13万亿元,较上年末增幅6.7%;发放贷款和垫款总额(含贴现)1.92万亿元,较上年末增幅12.8%。其中个人贷款占比较上年末提升6.5个百分点至56.3%。

华尔街见闻留意到,在平安信托“一流财富团队”签到平安银行之际,平安银行自身的零售业务规模与效益亦在持续增长,私行客户和财富客户在不断增多。

截至9月末,平安银行管理零售客户资产(AUM)1.313万亿元,较上年末增长20.8%;零售客户数8025.34万户,较上年末增长14.8%。其中财富客户55.04万户,较上年末增长20.6%;私行客户2.63万户,较上年末增长11.9%。个人存款余额4207.44亿元,较上年末增长23.4%;个人贷款余额1.082万亿元,较上年末增长27.4%。

此外,该行零售业务不良率稳中有降,个人贷款不良率1.05%,较上年末下降0.13个百分点。该行零售资产质量亦保持良好。

获证金增持398.53万股

据同花顺iFinD数据统计显示,截至9月30日,共有63家机构持有平安银行,合共持有14.88亿股,持股市值达164.4亿元。当中不乏长线持有机构,如中国证券金融股份有限公司、香港中央结算有限公司、中央汇金资产管理有限责任公司,以及易方达、融通基金、银华基金等公募。

值得一提的是,证金公司三季度小幅增持平安银行398.53万股。这也是证金公司连续第二个季度增持平安银行,在中报时,证金曾增持5942.03万股。证金的逐步加仓,表明了对平安银行看好的态度。而汇金则继续持有该行2.16亿股,未进行仓位调整。

而代表外资意愿的香港中央结算公司(深股通)在三季度增持了1237.72万股,成为三季度增持平安银行最多股数的机构。增持后,合共持有该行3.56亿股,占流通A股比例达2.07%。

此外,新华基金、银华基金、易方达基金和中欧基金等基金公司旗下的37只基金在三季度合共增持平安银行2895万股,占A股流通比例为0.5%。

持有机构数“缩水”81.2%

华尔街见闻留意到,从目前已公布的数据来看,持有平安银行的机构数从二季度末的335家下滑至63家,环比“缩水”了81.2%。但是,持仓比例仅从9.83%下滑至8.67%,表明在三季度退出的机构的规模偏小。

来源:同花顺iFinD

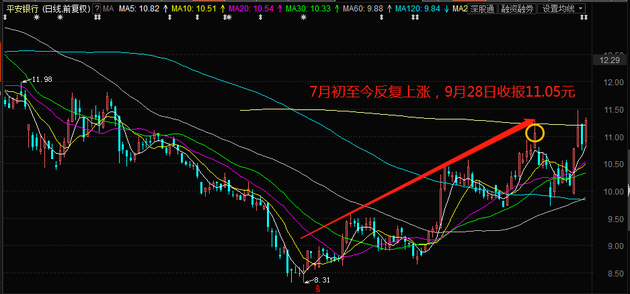

值得注意的是,平安银行股价自7月初至今一直反复上涨,从7月6日最低点8.31元来算,到9月最后一个交易日(9月28日),涨幅高达32.97%。这在一定程度上表明,在三季度选择退出的机构,是在潜伏该股较长时间后选择获利了结。

多家券商给予“买入”、“推荐”评级

华尔街见闻了解到,在银行股强势上攻之际,多级券商给予了平安银行“买入”、“增持”和“推荐”评级。

天风证券发表研报指出,平安银行将明显受益于市场利率下降,但由于不良仍在加速出清,将其2018-2019年盈利增速预测由9.5%-1.8%略微下调至7.4%-9.9%。公司金融科技实力强大,且依托平安集团流量入口,零售转型前景广阔。维持1.3倍18PB目标估值,对应目标价16.63元/股,维持“买入”评级。

无独有偶。“公司作为零售转型的排头兵享受估值溢价,我们上调2018年目标PB至1.0-1.1倍,目标价由11.76-13.07元上调至13.07-14.38元。维持买入评级。”华泰证券在研报中表示。

国泰君安在研报中表示,平安银行2018年前三季度净利润同比增加6.8%,符合市场预期。息差持续向上,不良有序出清,基本面逐季改善。维持目标价15.37元,“增持”评级。

此外,申万宏源研究、广发证券研究维持其“买入”评级。西南证券则首次覆盖给予“买入”评级。中金公司、华创证券维持其“推荐”评级。

兴业证券研报则指出,随着平安银行资产质量好转,后续业绩弹性仍有提升潜力,维持对公司的“审慎增持”评级。

(华尔街见闻 张雨娜)