10月23日,A股低开低走,上证综指收跌2.26%,深证成指收跌2.24%,创业板指收跌1.74%。行业板块方面,截至收盘,28个申万一级行业无一上涨。

昨日强势的券商板块今日高开低走,板块指数开盘后一度暴涨近5%,南京证券、国海证券、天风证券、中信建投一字涨停。随着大盘走低,中信建投打开涨停。

白酒板块今日表现惨烈,截至收盘,A股19只白酒个股中仅*ST皇台受政策利好影响继续涨停,其余18只白酒股全部下跌。洋河股份、水井坊下跌超9%,贵州茅台、五粮液等9股跌幅超过7%。板块市值蒸发超1100亿。

多空交织,6大关键点梳理

两市超60只个股涨停

尽管大盘下挫,但据不完全统计,今日市场仍然有超过60只个股涨停。说明个股炒作热情仍在。

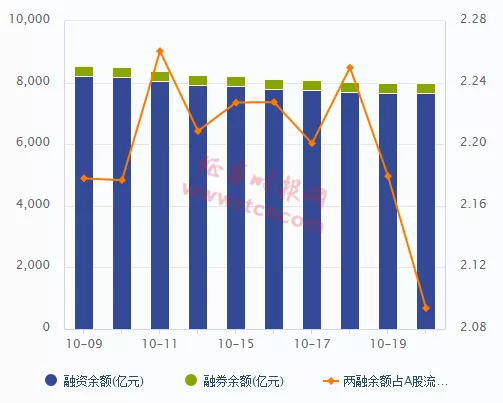

融资余额结束8连降

据沪深交易所23日公布数据,截至10月22日,两融余额7,734.63亿,较上一交易日增加13.13亿。融资余额方面,上交所融资余额报4676.5亿元,较前一交易日增加7.56亿元;深交所融资余额报2978.93亿元,较前一交易日减少0.71亿元;两市合计7655.43亿元,较前一交易日增加6.85亿元,结束融资余额8连降态势。

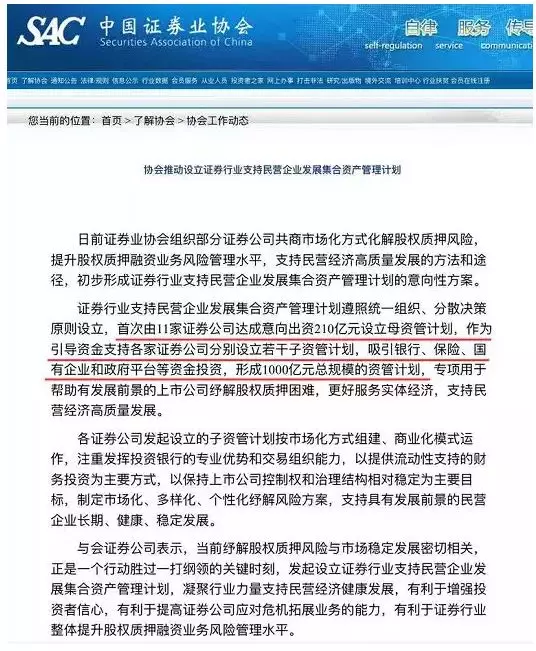

证券业协会推动千亿资管计划纾解股权质押困局

22日晚间,中国证券业协会透露初步形成证券行业支持民营企业发展集合资产管理计划的意向性方案。首次由11家证券公司达成意向出资210亿元设立母资管计划,作为引导资金支持各家证券公司分别设立若干子资管计划,吸引银行、保险、国有企业和政府平台等资金投资,形成1000亿元总规模的资管计划,专项用于帮助有发展前景的上市公司纾解股权质押困难。

2只创业板ETF份额本周增加23.5亿

截至10月23日,华安创业板50ETF较上周五增加了16.7亿份,易方达创业板ETF份额较上周五增加了6.8亿份。事实上,今年以来,除了华夏创业板ETF,其余创业板ETF份额一直处于增长态势,其中华安创业板50ETF呈爆发式增长,较年初增幅达60.48倍。

上市公司拟回购股份规模创下了历史新高

据Choice数据,截至10月22日,今年以来提出回购预案公司家数已达到770家,拟回购金额上限合计1166亿元,不论是家数还是金额均已创下A股各年度新高。而从月度回购数据来看,今年10月正迎来史上最密集的上市公司回购。据Choice数据,今年10月份以来仅10余个交易日的时间,公告中涉及股份回购预案的上市公司数量高达300家,远超以往任何月份,这还是在10月份未过完的情况下。

10月22日,证监会、司法部等部门拟定了《中华人民共和国公司法修正案(草案)》今日提请全国人大常委会审议,此次公司法的修订主要聚焦上市公司股份回购层面,修订内容包括三方面:一是补充完善允许股份回购的情形;二是适当简化股份回购的决策程序;三是补充上市公司股份回购的规范要求。

证监会主席刘士余在就修订作说明时指出,上市公司股份回购已经成为资本市场的基础性制度安排,对公司法有关股份回购的规定进行修改完善,为促进公司建立长效激励机制、提升上市公司质量,特别是为当前形势下稳定资本市场预期等,提供有力的法律支撑,十分必要。

北向资金连续2日流出本月累计流出155亿

Wind数据显示,10月23日,沪股通净流入1.99亿元,深股通净流出5.53亿元,北向资金合计净流出3.54亿元。进入10月以来,北向资金整体呈现流出态势,即便在昨日A股大涨的情况下,沪股通却净流出9.68亿元,深股通净流入2.06亿元,合计净流出7.62亿元。

后市如何?机构这么看

方正策略:这次救市不一样

方正策略认为,本周以来,决策层和监管部门罕见就金融市场密集表态,金融稳定发展委员会和国务院常务会议隔日相继召开,出台了一系列纾解当前困局、提振市场信心的重磅政策,这既是对7月底中央政治局会议首提“稳金融”的贯彻落实,也是对当前国内外新局势的及时应对。相较上一次救市,这次或许不一样。综合来看,这一系列政策措施切中要害、标本兼治,有利于提升A股市场估值水平,而不确定性在于内部因素明年一季度开始部分行业公司业绩下修的风险。

兴业证券:坚定反弹,推荐大创新小巨人

兴业证券认为,决策层与监管层及时果断发声,直面问题,有望改善投资者悲观预期,统一认识、树立信心;接连的政策“组合拳”有效避免了一场潜在的流动性“危机”,因而坚定看好市场中级反弹。结构上推荐“大创新小巨人”,大创新是指从年度策略报告里面定义的科技创新龙头,小巨人是指受股权质押风险以及信心危机而被过度压制的中小盘绩优股。

华创证券:反弹可期,成长占优

华创证券认为,政策回暖很难在短期内改变基本面的趋势,但可以助力估值的修复,因此市场存在超跌反弹的逻辑。从反弹方向看,前期估值快速收缩的中小创成长弹性更大。一方面是由于当前政策更加注重解决民资、成长企业的现实问题,无论是通过股权承接化解股权质押风险,还是并购重组再融资政策有条件地放开,都有利于成长企业的估值修复;相对地,更看好成长龙头反弹的持续性。另一方面,大盘蓝筹面临基本面业绩考验的压力在加大,市场预期诸如万华和海康等业绩低于预期的白马公司可能会更大范围地扩散。预计接下来的市场风格会更加均衡,上证50和创业板50指数都有表现的机会。

广发证券:水穷处迎来阶段企稳

广发证券认为,A股的“市场底”常滞后“政策底”,主要源于政策由紧转松初期,市场对政策力度及效果存在分歧,以及部分经济数据仍可能处于惯性下滑态势,投资者对经济的担忧未见缓解。历史经验来看,高级别领导人发声和稳定市场措施的出台有助减缓对政策力度的犹疑并夯实“政策底”,具备阶段性提振市场或缓和下跌幅度的效果。类比几次较大级别的稳定市场措施或高层发声之后的市场表现,企稳或反弹的概率较大。当前解决融资和流动性风险的方案渐进出台,政策暖意缓和投资者担忧,修复市场风险偏好。

证券时报网 万健祎