图片来源:摄图网

芯片巨头的战场从来都不寂寞,在激烈的捉对厮杀中,英特尔、AMD、英伟达这场三国大戏已经延续了数十载。

三国割据中,一度形成了AMD在CPU市场作为中下马对战英特尔的上马、在GPU市场对英伟达的上马的田忌赛马格局,但这种格局在最近五年发生了惊人的反转,曾经的“老大”英特尔落寞、AMD复兴、GPU之王英伟达在AI新时代如鱼得水。

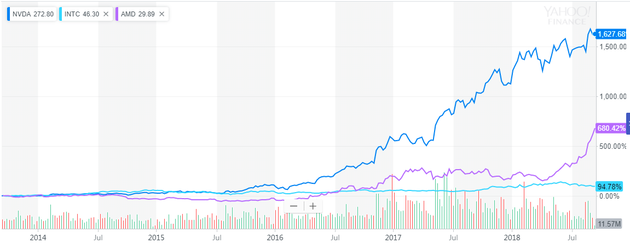

这一点在股价和市值上反应得格外明显。英伟达短短数年即实现了十倍股的传说,5年涨了16.4倍,本年迄今(YTD)涨幅36.1%,AMD的五年涨幅(6.8倍)稍显逊色,但今年的表现就算放在所有科技股中也算一骑绝尘(177.6%),相对而言,老牌霸主英特尔5年涨幅仅0.98倍,YTD甚至是-2.73%的收益率。

AMD和英伟达之所以在过去两年半的表现惊艳世人,最重要的原因正是两者抓住了大时代之匙。华尔街见闻会员专享文章曾提到,计算和图像处理的能力使得这两家公司在云计算和AI业务上获得更高估值弹性,这是本轮两家“显卡”公司暴涨的最强推手。

正如亚马逊抓住电商零售的时代之匙,沃尔玛“沉沦”;阿里和腾讯抓住IM的时代之匙,百度“沉沦”。在10年以上的行业大机遇面前,AMD和英伟达的崛起,与英特尔的“沉沦”,正形成鲜明的高低错位趋势,并且很可能仅仅是刚刚开始。

英伟达、英特尔、AMD过去5年的股价走势(Yahoo Finance)(深蓝线AMD;浅蓝线英特尔;紫线英伟达)

英伟达、因特尔、AMD年初至今(YTD)的股价走势(Yahoo Finance)(深蓝线AMD;浅蓝线英特尔;紫线英伟达)

回到最初:1968-1985英特尔登王座,AMD稳坐第二把交椅

创立于1968年的英特尔(Intel)和创立于1969年的超威半导体(AMD),创始人同出仙童半导体公司一门。

英特尔的创始人包括“摩尔定律”的提出者戈登.摩尔(Gordon Moore)、“集成电路之父”的罗伯特.诺伊斯(Robert Noyce),而AMD的创始人是仙童的销售高管杰里·桑德斯(Jerry Sanders)。

创始人的不同背景决定了前者重技术和研发(对资金和业内最牛人才天然比后者有号召力)、后者重市场营销的不同基因。比起“5分钟就拉来500万美元”风投的英特尔,花了“500万分钟才拉来5万美金”(桑德斯回忆称)的AMD注定会趋利避害选择追随行业头把交椅公司的技术步伐、老老实实做学习和复制者、靠低价和性价比来守住第二大供应商的位置。

CPU时代:老大老二大打出手,新人英伟达摸索成长之路

1)1985-1995年英特尔和AMD撕官司;英伟达创立

英特尔AMD股价1985-1995(Yahoo Finance)(深蓝线AMD;浅蓝线英特尔)

英特尔吃肉、“第二大供应商”AMD抱大腿喝汤这个趋势持续了20年,直到两家陷入了1987-1995年的世纪诉讼大战。

1982年,为了拿下IMB的PC外包订单,英特尔被迫和AMD合作、签订了5年技术合作协议授权AMD代工生产自己的X86系列处理器。然而英特尔很快发现,技术授权给“缺的就是技术”的AMD会威胁到自己的地位,于是在1985年单方面撕毁了技术合作协议。踢开AMD自己来做当时技术最领先的386处理器,而AMD刚推出自己的AMD386处理器。

此时的AMD,可不是当年一穷二白有大腿抱就够了的小弟了,IBM的单子对英特尔和AMD都意味着赚到了重要的一桶金,至少是够打官司的一桶金,于是AMD将英特尔告上法庭,两大巨头开始了长达8年的诉讼持久战。

1995年,AMD虽然赢了官司,但被英特尔“恶意”拖过了386的技术时代。等到官司落定,AMD可以合法销售自己的AMD386系列时,英特尔早在1993年就已经推出了吊打386的586奔腾系列处理器了。

后起之秀英伟达此时处在创立后的第3年,刚推出了第一款多媒体加速器NV1。“小透明”英伟达虽然也是芯片公司,但明确提出自己的愿景是研发电子游戏中3D图像的专用芯片、致力于给玩家带来更逼真的视觉体验。

2)1995-2005官司打完了英特尔和AMD正面刚技术;英伟达转型GPU

烧了千万美元诉讼费、被英特尔的拖延战术拖得“虽胜尤败”的AMD,在这场世纪官司之后,决心在研发上跟英特尔正面拼,不再在技术上如此被动地受制于人。

英特尔AMD股价1995-2005(Yahoo Finance)(深蓝线AMD;浅蓝线英特尔)

于是,从1997年到2005年,半导体市场出现了AMD和英特尔拳(你)脚(追)相(我)向(赶)尔虞我诈的快速迭代现象。

1997年,英特尔偷鸡不成蚀把米:为了打击靠Socket7兼容插座来解决自身山寨处理器与英特尔平台不兼容问题的各大“蹭饭”竞争对手们(主要是AMD),推出了不兼容的Slot1插座以及采用Slot1插座标准的奔腾II;这一步“兵行险着”(强迫消费者换掉山寨主机板,否则无法升级CPU到奔腾II),被AMD“见招拆招”当成了抢市场份额的良机,趁势推出基于Socket7、比崩腾II便宜的K6架构。K6的大卖为AMD提供了和英特尔正面怼的财政和市场基础。

1999年,英特尔默默翻篇了不允许兼容的事,新插座标准Socket370兼容Socket7,且发布了最新的奔腾III处理器

1999年,AMD盯着奔腾III打,推出了性能更强的速龙(Athlon)CPU,史上第一次在产品技术上超越英特尔

2000年3月,AMD抢先发布了第一款1GHz的CPU速龙1000

2000年底,英特尔上大招推出1.4和1.5GHz的奔腾4。然而很快被消费者发现,奔腾4性价比不如AMD的速龙系列,还贼贵

2003年,AMD发布速龙64,英特尔继续用更高主频的3.8GHz的奔腾4应对

2004年,英特尔被迫开始开发对标速龙64的产品

2005年,英特尔抢发了双核CPU奔腾D,一周后,AMD发布双核速龙64*2。吃瓜消费者发现速龙双核继续吊打奔腾双核

3)老大老二真刀真枪打得热火朝天这几年,英伟达在爬坑的路上。

1996年,摸索了3年后,年轻的英伟达把重心转到了图形处理器上,之后开始了顺风顺水的1996年-2000年,英伟达在图形处理器市场做得风生水起,游戏整机厂纷纷下订单。1999年营收破1.5亿美元且顺利在纳斯达克挂牌上市。图形处理、3D技术这个细分行业之中除了ATI再无敌手。

然而,凛冬说至就至。随后的2000-2003三年,英伟达一头撞进了艰难岁月:

未能如期如要求完成微软的Xbox用图形芯片订单,微软反水投向了英伟达死对头ATI的怀抱

日后撑场子的旗舰产品Geforce系列此时不停爆出质量事故,多次自燃故障后,英伟CEO黄仁勋(Jason Huang)喜提“两弹一勋”称号

至此,以在发布会上着皮夹克闻名的黄仁勋,一方面忍辱负重向微软服软认错、争取订单,另一方面和英特尔达成了专利交叉许可协议

天平开始倾斜,英特尔碾压AMD;AMD被迫双线作战;英伟达死磕高性能图形产品

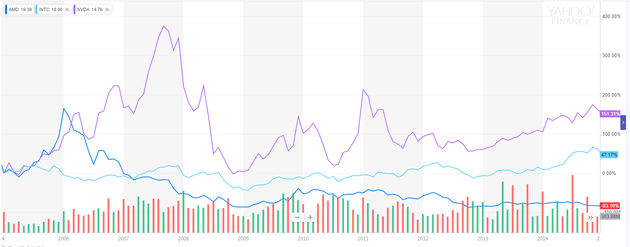

三巨头股价2005-2014年(Yahoo Finance)(深蓝线AMD;浅蓝线英特尔;紫线英伟达)

2005年,英特尔的“钟摆计划”(Tick Tok)横空出世。时年已经76岁的戈登.摩尔,制定了英特尔处理器微架构和芯片制程更新的时间线(遵循“芯片上的晶体管每24个月翻一倍,即半导体行业的产品性能每两年翻一倍”的摩尔定律)。

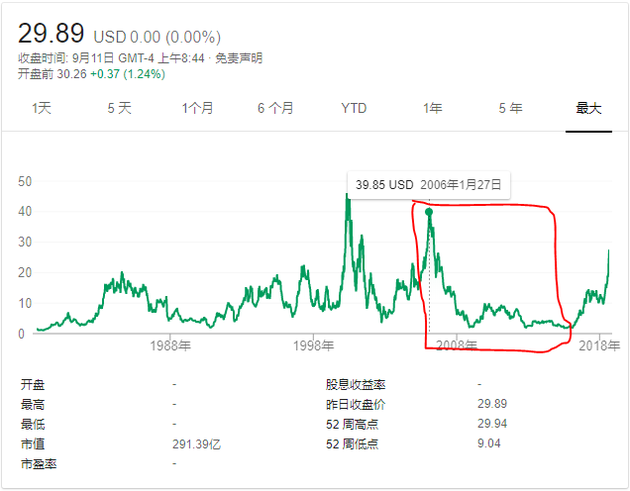

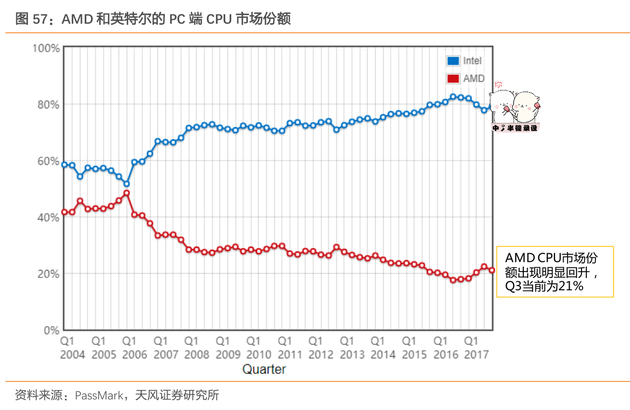

AMD在2003年还一度有OPTERON服务器能够在制程上超越英特尔,但钟摆计划一出,AMD在技术上直接熄火,开启了被英特尔压制得死死的悲情十年:产品线、售价和品牌形象不得已持续下沉。

2010年,因为Bulldozer(“推土机”)架构的名字、以及AMD与农产品加工制造商商ADM的近似,已经被戏称“农(民)企(业)”AMD又衰又丧到了要靠手工磨掉显卡的一角来解决散热bug的地步。10万张上市时间本就已经拖延的HD6970显卡被玩家谑称“每张都是纯手工定制”。这个让全球玩家惊掉下巴的神操作一举奠定了AMD“农企”的悲情江湖称号。

2011-2015年,AMD连续亏损濒临破产。

2006年,AMD做出买下ATI(英伟达在GPU的死对头)的战略决策,开创了CPU整合GPU的新解决方案。然而,买下ATI意味着曾经的战友AMD和英伟达变成了对手,AMD开始了在CPU线挑英特尔、在GPU线对垒英伟达(且还ATI消化不良)双线作战的苦日子。

而AMD不是唯一一个被夹击的,英伟达处境也一样。2006-2012年,英伟达遭遇了AMD翻脸、英特尔停止专利交叉共享自己撸袖子进入3D图形加速器领域、投入大量人力财力研发的CUDA(通用并行计算平台)烧钱又没有短期收益等“N连击”,股价一度从37美元跌到6美元。

2012年,随着人工智能、深度神经网络技术的突破发展,提供算力基础设施的英伟达总算熬到了咸鱼翻身的机会,基于CUDA架构的大规模并行运算芯片Tesla可谓为AI时代而生。黄仁勋在CUDA上的坚持开始产生回报。

AMD天降奇迹上演绝地反攻;英特尔的看家本领摩尔定律失效;英伟达熬到了深度学习风口

眼看着要扑街的AMD在2014年迎来了新任CEO Lisa Su,开始了绝地大反弹:

AMD上一轮高潮是2015年到2017年初两年七倍的高增长,接着的2017年其推出了在高性能处理器上直接对标英特尔、且价格更低廉的锐龙处理器和EPYC系列,硬生生从英特尔嘴里抢回了部分CPU市场份额。

今年7月AMD发布了高端桌面Threadripper系列CPU,试图改变自己和低端产品划等号的名声,并直接冲击英特尔垄断的高端CPU处理器市场。当然,最重磅的是今年AMD公布了7纳米的集成显存,宣称开始为客户提供7纳米Radeon Vega架构的Radeon Instinct样片。

与AMD这一路绝地反弹相对应的是,英特尔的“钟摆威慑”失效了。2014年后,作为钟摆计划理论基础的“摩尔定律”遭遇了元件晶体管的物理极限天花板。业内人士如英伟达CEO黄仁勋甚至宣称“摩尔定律已死”。英特尔虽然死鸭子嘴硬不承认摩尔定律失效,但别说7纳米,英特尔的10纳米芯片已经跳票三年,一再拖延上市日期。

已经走到7纳米的AMD则完全扭转了被压制局面,甚至相对英特尔有了一到两年的制程优势。

除了在服务器市场奋力追赶英特尔并获得突破以外,AMD在GPU市场的潜力和竞争力也一直被重点关注。华尔街见闻会员专享文章还提到,尽管2017年在GPU产品领域进展缓慢,但是7nm GPU的发布意味着AMD将进入AI计算的超前领域,专注在人工智能和深度学习的Rdeon Vega GPU芯片为AMD产品提供了多样性,第一款Radeon Instinct加速器已经向首批客户提供样片,下半年开始出货,根据AMD的描述,这款加速器是“世界上最快的训练加速器”,针对大规模并行应用进行优化,满足大型数据集机器智能和HPC级系统工作负载需求。数据也显示,计算和图像部门的营收是驱动AMD过去几个季度持续高增长和毛利率改善的重要武器。

而熬到了自己时代的英伟达,2012年与Google的人工智能团队合作,建造了当时最大的人工神经网络,之后各深度学习团队开始广泛大批量使用英伟达显卡。2013年,英伟达与IBM在建立企业级数据中心达成合作。2017年,英伟达发布了面向L5完全无人驾驶开发平台Pegasus。英伟达股价自2014年至今翻了9倍多。

三巨头股价2012-至今(Yahoo Finance)(深蓝线AMD;浅蓝线英特尔;紫线英伟达)

英伟达成长为GPU霸主;英特尔和AMD竟然为了应对英伟达结盟

过去的2年半,英伟达在高端GPU、高性能计算HPC和数据中心等业务依然保持一骑绝尘,坊间也称英伟达是深度学习(海量数据和训练集都需要高算力的GPU支撑)得以突破发展的三大元勋之一。

2014年,英伟达的收入为41.3亿美元,而2018财年,这个数据是97.1亿美元,这2.35倍的增长对应的英伟达GPU(含内置GPU的CPU)市场份额增长仅为3.4%,可见英伟达吃到嘴的是市场里最肥的一块肉。

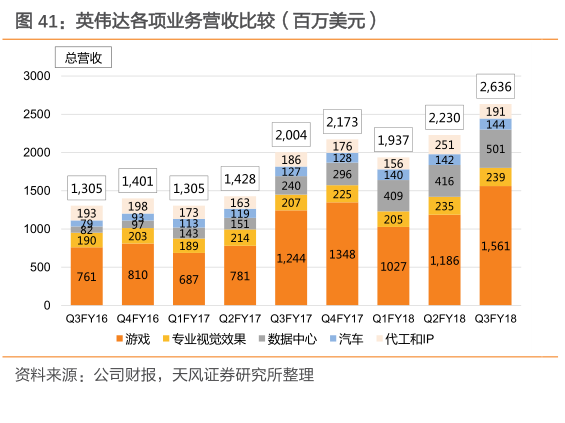

目前,英伟达主要两块业务是游戏和数据中心。数据中心业务虽然目前体量只有游戏业务的三分之一,但处在深度学习和云计算的大型风口上,后续发展潜力巨大。根据天风证券的测算,目前全球服务器用GPU市场,英伟达占掉了96%的份额,而AMD愉快地占掉了剩下的4%。

目前数据中心业务已经是英伟达第二大业务,从17年2季度开始保持每个季度100%+的同比增长。今年前9个月英伟达数据中心收入已打13.26亿美元,同比增长148%。

英特尔和AMD对英伟达的牛气冲天自然不会视而不见,“敌人的敌人就是朋友”,2017年11月,英特尔甚至宣布和AMD结盟。为了打压“共同的敌人”英伟达,英特尔和AMD撕了这么多年竟然能做到联手、将AMD的半定制图形芯片集成到英特尔的某款CPU中,吃瓜群众也是吃了一大惊。

可结盟的消息宣布没几天,英特尔挖走了AMD的核心技术负责人之一、图形主管Raja Koduri。刚结盟就插盟友一刀,这反转打得吃瓜群众猝不及防,只能感叹三巨头的世界真是波诡云谲暗流汹涌。

田忌赛马的过去AI大时代的未来

2014年,知乎上关于英特尔、AMD、英伟达有一个问题是这么提的:“AMD显卡卖不过NVIDIA,CPU卖不过Intel,为什么还能生存到现在?”

有一条不起眼的回答是这样:“因为农企(AMD)显卡做得比英特尔好,CPU做得比英伟达好”。

这条狡黠又完美概述了彼时三巨头生存现状的答案竟然只有89个赞,真是英雄蒙尘。而4年后的现在,田忌赛马的格局,正在发生变化。

根据专注于GPU市场的JPR咨询的最新GPU市场(含内置GPU的CPU)份额数据,2018年1季度,AMD的市场份额冲到了4年的高点14.9%,可惜受数字货币市场转寒冬的影响,这个数字2季度马上回落到了13%。目前看来,AMD今年虽然在服务器、GPU、云计算全面往前追赶,但似乎把2019年重心调到了半定制和游戏机市场(主要为微软、索尼和任天堂供货),而不是消费级图形产品。

天风证券认为,在GPU+CPU市场万年老二的AMD“作为唯一拥有GPU和x86硅芯片技术的公司”,极有可能发挥GPU+CPU的协同效应、上移自己的产品线、重回高端市场。如果AMD这么做,那么田忌赛马的三国格局或将再次改写。

而没有搭上数据中心这班车、自己技术的制程出现了停滞的英特尔,也没有坐以待毙,采取了收购他山之石以为己用上的策略。据天风证券的统计,过去5年,英特尔旗下的Intel Capital是全球AI投资最激进的机构之一。人工智能时代的重要细分领域,英特尔目前都有布局:FPGA芯片巨头Altera、深度学习公司Nervana、无人驾驶行业领导者Mobileye、机器视觉芯片厂商Movidius都已经被英特尔收入囊中。

三国故事的新一季,我们拭目以待。